在分析今天这家公司之前,银柿财经记者有两个问题想问各位看官。

第一个问题是:24岁的时候你在干什么?是刚毕业初入职场,还是奋战在考研考公的自习室里?

第二个问题是:提到浙江衢州,你的第一印象想到的是什么?是风味特产“三头一掌”还是东南阙里“南孔圣地”。

为什么要这么问呢?因为这两个问题恰如其分地描述了记者对某家公司的第一印象:一家在年轻的实际控制人掌舵下,从衢州造纸业产业集群中走出的拟上市公司。

近日,浙江恒达新材料股份有限公司(下称“恒达新材”)经历了创业板上会前第二轮问询,公司主营特种纸原纸的研发、生产和销售,产品以医疗和食品包装原纸为主。继仙鹤股份(603733.SH)和五洲特纸(605007.SH)之后,恒达新材是否能顺利登陆A股市场,成为衢州A股第三家造纸业上市公司呢?

24岁掌舵,十年上市

潘昌是恒达新材的实际控制人,其直接和间接持有公司50.81%的股份。

招股书个人履历显示,潘昌生于1986年,2010年6月至2015年8月之间,任恒达新材股改前前身恒达有限执行董事,2015年8月至今,任恒达新材董事长兼法定代表人。

按年龄推算,潘昌24岁时便担任了恒达有限的执行董事,29岁时便是恒达新材的董事长。相比于恒达新材以“60后”为主的管理层,今年35岁的潘昌显得格外突出。

可能会有看官要问了,潘昌是恒达新材的创始人吗?答案是:不是。

虽然实际控制人正值壮年,但是恒达新材可以算得上是一家“老牌”企业,公司成立于2002年,仅比特种纸龙头企业仙鹤股份年轻一岁不到。

2010年潘昌进入恒达有限董事会,来自于其父亲潘军卫的无偿赠与。

2010年5月,潘军卫与潘昌签订《股权无偿赠与协议》,潘军卫将其持有的恒达有限85%的股权无偿赠与给潘昌。本次无偿赠与的背景系潘军卫与其前妻杨丽丽离婚,考虑到若将恒达有限的股权作为夫妻共同财产予以分割,手续较为麻烦,且潘军卫当时看好矿产行业的发展前景,准备转变投资方向,遂将恒达有限的股权全部赠与给其子潘昌。

而后,潘军卫远走青海开展矿业投资,而潘昌正式入主恒达有限。

其后,公司经历了股份制改造,在潘昌的带领下,2015年底在新三板挂牌。2021年,公司在新三板摘牌后转战创业板IPO。

值得注意的是,除董事长潘昌外,恒达新材副董事长、总经理姜文龙及另外三名董事、副总经理均出身于浙江亚伦集团股份有限公司。此外,公司的监事会主席、财务总监和营销总监均有浙江亚伦集团股份有限公司的从业经历。

公开资料显示,浙江亚伦集团股份有限公司的前身系浙江省龙游造纸厂,其历史可以追溯到1958年。上述的恒达新材高管均为“60后”生人,其中姜文龙还是恒达新材的创始股东,目前合计持有公司16.34%的股份。

“60后”已走到了退休的边缘,恒达新材的高管们是继续返聘在岗位上发挥余热,还是退居二线安享晚年,公司管理层能否实现向中青一代平稳过渡,这个问题可能需要潘昌提前筹谋。

九鼎系股东现身

本次创业板首发上市申请并非恒达新材首次冲击A股市场。

2017年5月,恒达新材曾向证监会递交创业板上市申请文件,但是在2017年12月,公司主动撤回了上市申请。

银柿财经记者注意到,此次恒达新材的股东名单中出现了两个熟悉的身影。截至招股书签署日,九州风雷持有恒达新材2.98%的股权,九州证券持有恒达新材1.99%的股权。九州证券通过全资子公司九证资本间接持有九州风雷97.79%的出资份额。九州证券和九州风雷均受同创九鼎投资管理集团股份有限公司控制。

之所以说熟悉,正是因为这两名股东均来自于一、二级市场上知名的九鼎系资本。

九鼎系资本的名声来自于曾经的风光无两,也来自于目前的动荡不平。

九鼎集团(430719)一度跻身于创投圈第一梯队,也曾以千亿市值被称为“新三板私募第一股”。2015年,九鼎集团旗下的九鼎投资以“蛇吞象”之势拍得中江集团100%股权,借此收购A股上市公司中江地产,随后,中江地产股票简称更名为“九鼎投资”(600053.SH)。九鼎系资本拥有九鼎集团和九鼎投资两个“马甲”,纵横资本江湖,一度被誉为“比肩黑石”。

但是在鼎盛之后,随之而来的是“跌落神坛”。2018年3月,九鼎集团发布一则公告,公司接到证监会调查通知书,但具体原因并没有披露。随后,九鼎集团股价腰斩,市值一泻千里。九鼎系资本参投的IPO项目也遭遇了监管层的“冻结”。

直到今年1月,九鼎集团发布《关于公司及相关责任人收到中国证券监督管理委员会行政处罚决定书的公告》《关于控股股东及相关责任人收到中国证券监督管理委员会行政处罚决定书的公告》,才表明之前被立案调查有了结果。两份公告显示,九鼎集团因在2014年二次定增中故意隐瞒实际认购定向发行股票的股东数量,及在信息披露文件中进行虚假记载被罚款60万元;同时,公司控股股东九鼎控股因利用他人证券账户从事证券交易被罚没6亿元。

调查结果发布后,九鼎系资本参投的IPO项目也是命运各异。今年7月,美能清洁过会,市场传言九鼎系IPO项目“解冻”。但是,两个月后,德纳化学被否,为九鼎系IPO项目又蒙上了一层阴影。

恒达新材招股书显示,九州风雷的执行事务合伙人为西藏昆吾九鼎投资管理有限公司。天眼查资料显示,西藏昆吾九鼎投资管理有限公司的法定代表人为易凌杰。

2021年7月,九鼎投资发布《上海证券交易所关于对昆吾九鼎投资控股股份有限公司及时任董事会秘书易凌杰予以监管警示的决定》,易凌杰作为公司信息披露事务具体负责人,未勤勉尽责,对公司的违规行为负有责任,被上海证券交易所予以监管警示。

有九鼎系资本参投身影的恒达新材闯关前景如何,目前还是个问号。

募资“输血”

2018年至2021年6月,恒达新材营业收入分别为5.41亿元、5.83亿元、6.72亿元和3.33亿元,同期净利润分别为2741.18万元、3208.79万元、8979.20万元和5358.70万元。

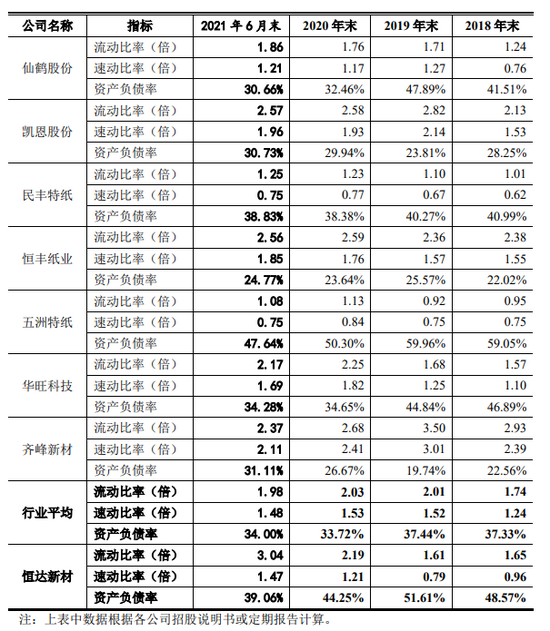

银柿财经记者发现,截至2021年6月末,恒达新材银行借款本金2.22亿元,占公司总资产和净资产的比例分别为28.44%和46.67%,占比较高,其中一年内需要偿还的有息负债本金为8700万元,存在一定的短期偿债压力。

主要偿债能力指标与可比上市公司相比也存在着差距。2018年至2021年6月各期末,恒达新材的速动比率均低于可比上市公司平均水平,资产负债率均高于可比上市公司平均水平,整体偿债能力低于可比上市公司。

对此,恒达新材解释称,系因为公司权益资本金规模相对较小,融资渠道较为单一且主要是银行贷款所致。

本次首发上市,恒达新材拟募资4.06亿元,其中1.56亿元用于新建产能,2.5亿元用于补充流动资金及偿还银行贷款。

恒达新材也在风险说明中坦言,公司下游主要客户为国内大型医用耗材生产企业、国内医用包装生产企业和国内外大型食品包装生产企业等。若公司及相关客户经营出现波动,特别是公司资金回笼出现短期困难时,可能使得公司面临较大的短期偿债风险。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 恒达新材:壮年董事长带“老兵”闯关创业板,九鼎系资本现身股东行列2021-10-28

- 恒达新材:壮年董事长带“老兵”闯关创业板,九鼎系资本现身股东行列2021-10-28

- 花椒和六间房关键数据披露 “红衣教主”周鸿祎火了 有望再斩获一个IPO!2021-10-27

- 新股破发“接二连三” 市场化博弈有望持续改善2021-10-26

- 涉嫌违纪、实名举报造假 本周IPO在审企业出现不少“翻车”现象2021-10-25

- “期货一哥”IPO拿批文!永安期货即将登陆A股 中国期货行业发展步入快车道2021-10-24

- 最新推荐

- 恒达新材:壮年董事长带“老兵”闯关创业板,九鼎系资本现身股东行列

- 恒达新材:壮年董事长带“老兵”闯关创业板,九鼎系资本现身股东行列

- 花椒和六间房关键数据披露 “红衣教主”周鸿祎火了 有望再斩获一个IPO!

- 新股破发“接二连三” 市场化博弈有望持续改善

- 涉嫌违纪、实名举报造假 本周IPO在审企业出现不少“翻车”现象

- “期货一哥”IPO拿批文!永安期货即将登陆A股 中国期货行业发展步入快车道

- IPO发审新重点:板块契合度、股东穿透核查趋严

- IPO询价更趋市场化 多只新股定价突破“四值孰低”

- IPO“撤单潮”持续:年内208家企业终止IPO 多家公司注册期“意外折戟”

- IPO申报新动向:科创板有所降温 主板两大优势凸显