第三次冲击IPO的深圳市华南装饰集团股份有限公司(简称“华南装饰”)又被“拒”了。

近日,据证监会官网显示,华南装饰首发未获通过。而在此之前,华南装饰曾两度尝试IPO,但均以终止上市辅导告终。

屡败屡试,华南装饰对于上市显得很执着,不过自身业绩表现却未能撑起这份资本雄心。本次,发行审核委员会对华南装饰提出的主要询问之一在于,应收账款及合同资产的持续攀升。

招股书显示,2018-2020年,华南装饰的应收账款余额分别为14.62亿元、16.12亿元、19.31亿元,而同期华南装饰营业收入为17.68亿元、20.01亿元、21.54亿元。

应收账款的过高,使得华南装饰经营现金流受到影响。2018-2020年,华南装饰经营现金流分别为5581.00万元、-3372.80万元和4412.16万元。

反观华南装饰业绩方面,2020年净利润下滑,负债率连续3年超70%。

IPO遭三大问询

招股书显示,华南装饰拟在深市主板发行不超过5666.67万股,预计募集资金5.74亿元,将用于环保建筑装饰部品部件生产基地项目、创意设计中心建设项目及补充工程营运资金。

12月16日,发审委发布审核结果公告,华南装饰首发未获通过。发审委对华南装饰提出三个问询:设立公司的资金来源和去向、应收账款过高的影响以及业绩获取的合理性。

发审委公告,截至1995年8月31日华南工程(华南装饰前身的曾用名)净资产评估值为18.61万元,而华南工程却出资250万元参与设立龙子实业,需说明资金来源;在龙子实业注册资本金本身即来源于发行人前身与叶芬芳出资的情况下,后续华南工贸(龙子实业更名)再向发行人增资,增资资金是否源于此前发行人前身对龙子实业的注册资本,是否构成对发行人的虚假出资。

证监会的疑问,与华南装饰此前的违法操作相关。资料介绍,华南装饰曾以串通招投标及贿赂招标方的方式,以1.8亿元的中标金额拿下了澄江化石地博物馆布展工程设计项目。为确保顺利中标,招标代理公司负责人黄某制定有利于华南装饰的招投标文件和评分办法。在招标公告发布前将招标内容泄露给彭某,并为彭某提供竞争对手信息,提供商务报价策略。彭某又联系了5家公司进行围标。成功中标后,彭某通过银行转账的方式给予黄某50万元人民币感谢费。

对于上述情况,证监会发审委要求华南装饰说明业务获取方式是否合规,是否存在应履行招投标程序而未履行的情况,是否存在商业贿赂的情形;彭某支付给黄某资金来源及其合理性,是否直接或间接来自于公司、控股股东、实际控制人及其关联方。

这已经是华南装饰第三次IPO失利。2017年1月,公司与网信证券签订辅导协议,后因辅导团队人员调整,当年11月双方签订上市辅导终止协议。同年12月,华南装饰又与英大证券签订辅导协议,但在2020年5月,受疫情等不可抗力因素影响,双方就终止辅导达成一致。

19亿应收账款压顶

在发审委的公告中,还有一点是华南装饰的应收账款连年攀升。发审委要求其说明主要客户应收账款是否存在重大信用风险,减值准备计提的恰当性;针对逾期客户,说明是否存在减值风险显著提高的情况及减值准备计提的合理性。

此外,发审委还要求华南装饰说明合同资产减值相关情况。

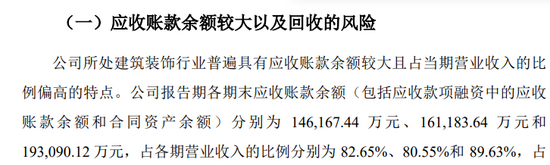

招股书显示,2018-2020年,华南装饰的应收账款余额(包括应收款项融资中的应收账款余额和合同资产余额)分别为14.62亿元、16.12亿元、19.31亿元,占各期营业收入的比例高达82.65%、80.55%、89.63%。

而应收账款过高,也使得华南装饰的坏账准备增加。2018年-2020年,华南装饰计提坏账准备分别为2.57亿元、3.19亿元、3.87亿元。

对于较高的应收账款余额,华南装饰解释称,公司所处建筑装饰行业普遍具有应收账款余额较大且占当期营业收入的比例偏高的特点,这主要与装修装饰工程施工业务的“前期垫付、分期结算、分期收款”运营模式相关。

据了解,华南装饰成立于1993年9月15日,注册资本1.7亿元,法人代表为叶强,经营范围包括:建筑施工总承包工程;建筑装饰装修工程、建筑幕墙工程的设计与施工等。

2018-2020年,华南装饰装饰施工收入分别为17.49亿元、19.78亿元、21.5亿元,占营业收入总额的比例分别为 99.8%、98.83%、98.88%。

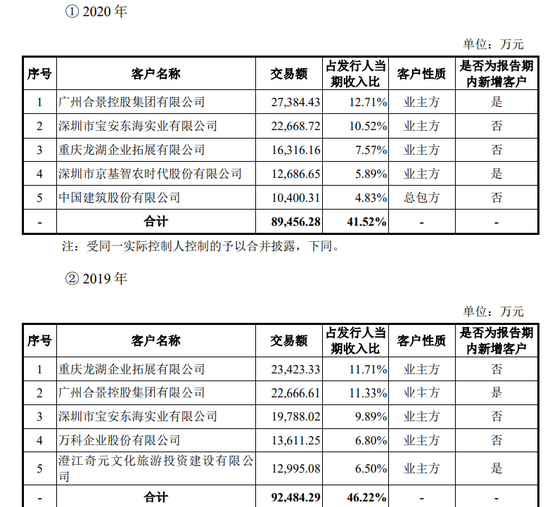

而华南装饰对大客户的依赖度较高。2018-2020年,华南装饰前五大客户的交易额分别为7.10亿元、9.25亿元、8.95亿元,占营收的比重分别为40.13%、46.22%、41.52%。前五大客户中,不乏万科、龙湖、中国建筑、合景泰富等知名房企。

负债率连续三年超70%

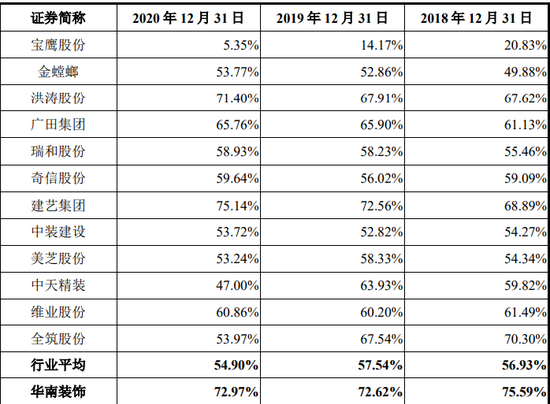

除了应收账款较高外,华南装饰的负债率也较高。

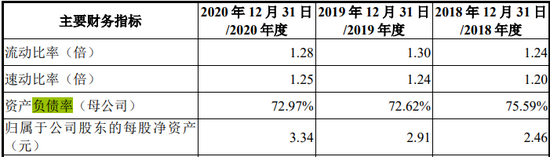

招股书显示,2018年-2020年华南装饰的负债率分别高达75.59%、72.62%、72.97%。连续三年超过70%,且高于大多数同行上市公司以及行业平均水平。据华南装饰招股书显示,2018-2020年,行业平均负债率分别为56.93%、57.54%、54.960%。

此外,应收账款过高,也使得华南装饰的经营现金流受到影响。2018-2020年,2018-2020年,华南装饰经营现金流分别为5581.00万元、-3372.80万元和4412.16万元。不难发现,2019年,经营现金流为负,2020年经营现金流虽然回正,但依然低于2018年。

而面对较高的债务压力,华南装饰原本计划将募资资金5.74亿元,其中4亿元用于补充工程营运资金,约占募集资金的69.69%。而随着华南装饰首发未获尾货通过,5.74亿元募资计划或将获奖落空。

在盈利方面,2020年,华南装饰的净利润有所下滑。招股书显示,2018-2020年,华南装饰营业收入为17.68亿元、20.01亿元、21.54亿元,净利润分别为4329.2万元、8752.73万元、7267.75万元。

毛利率方面,2018-2020年,华南装饰的毛利率分别为12.05%、12.90%、13.26%,而这一毛利率低于行业平均水平。2018-2020年,行业平均毛利率为15.67%、15.66%、14.06%。

毛利率与营业成本不无关系。2018-2020年,华南装饰的营业成本分别为15.56亿元、17.44亿元、18.70亿元。而营业成本的构成中,管理费用逐年攀升,2018-2020年,华南装饰的管理费用分别为3175.74万元、3789.44万元、4205.68万元。

上市公司的管理费用一般包含 法律诉讼费。企查查显示,华南装饰共涉司法案件286起,作为被告的比例为65.38%,案由多以买卖合同纠纷居多,从近五年涉案信息来看,今年已有70起,为最多一年。

此外,华南装饰有裁判文书记录211条,案件总金额为3139.52万元,企业作为被告的文书占比64.61%,涉案案由为买卖合同纠纷的案件最多。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 违规招投标,华南装饰IPO遭到三大拷问2021-12-23

- 广钢气体2022年申报IPO 广州工控将冲击世界五百强2021-12-22

- 中国移动A股IPO发行定价为每股57.58元 明日申购2021-12-21

- 2022年首只银行股将于1月5日启动申购 兰州银行迈入发展新天地2021-12-21

- IPO“复读生”:有的圆梦A股 这些铩羽而归2021-12-21

- 商汤科技重启IPO 发行规模和定价与此前一致2021-12-20