自提交上市申请以来,国内主要的苯磺酰氯、二苯砜、N-丁基苯磺酰胺生产商苏州华道生物药业股份有限公司(下称“华道股份”)IPO进展一直颇受关注,公司拟募资3.2亿元,用以投入基于生物酶催化的他汀类药物中间体建设等项目。

深交所官网近日发布的信息显示,华道股份已回复第二轮审核问询,在此轮问询中,公司对创业板定位、营业收入、合作生产等12个问题进行了答复。透过这些问题记者发现,报告期内华道股份存在主要产品收入波动较大、研发费用率低于同业平均水平等问题,前述问题或成为公司IPO道路上的“绊脚石”。

主要产品收入波动较大

华道股份成立于2012年11月,主要从事医药中间体、农药中间体和新材料等精细化学品的研发、生产和销售,公司作为国内主要的苯磺酰氯、二苯砜、N-丁基苯磺酰胺生产商之一,旗下产品广泛应用于医药、农药以及新材料领域。

近年来,随着业务规模的扩大,华道股份经营业绩增长也较快。

招股书显示,2019年至2021年(下称“报告期”),华道股份营业收入分别为2.35亿元、3.46亿元、3.44亿元,近三年复合增长率达20.85%;归母净利润分别为3677.17万元、5936.38万元、6380.77万元,近三年复合增速为31.73%。

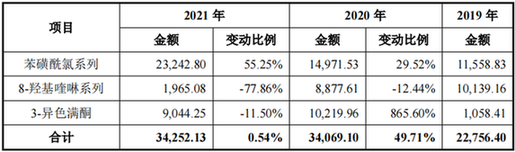

不过,尽管公司近年业绩增长较快,但其主要产品收入却存在较大波动。据悉,目前华道股份产品体系可分为苯磺酰氯系列、8-羟基喹啉系列及以3-异色满酮为代表的其他产品系列,其中苯磺酰氯系列产品包括苯磺酰氯、二苯砜、N-丁基苯磺酰胺以及苯亚磺酸钠。

招股书显示,报告期内,华道股份苯磺酰氯系列产品、3-异色满酮销售收入均整体呈大幅增长态势,其中苯磺酰氯系列产品分别实现收入1.16亿元、1.50亿元、2.32亿元,3-异色满酮产品依次实现收入0.11亿元、1.02亿元、0.90亿元;而8-羟基喹啉系列产品收入则在持续下滑,收入分别为1.01亿元、0.89亿元、0.20亿元。

图1报告期内华道股份各系列产品的销售金额及其波动情况(单位:万元,%)图片来源:公司第二轮审核问询回复

主要产品收入波动较大也引发了监管对公司业绩稳定性的担忧,在第二轮审核问询中,深交所要求华道股份“结合报告期内公司的各产品的销售金额波动较大情况,说明公司经营业绩是否稳定,是否具有持续经营能力”。

华道股份回复称:报告期内,公司各类型产品的销售情况存在优化调整,其中苯磺酰氯系列产品的销售收入不断上升,8-羟基喹啉系列产品的销售收入逐步下降,3-异色满酮除2021年因客户临时停产销售略有下降外,自2020年以来成为公司的主要产品之一。

与此同时,华道股份还表示,预计公司今年上半年营收将实现增长:一方面,2022年2月,公司所在地苏州市发生新冠疫情,相关疫情防控政策持续时间较长,对公司2022年一、二季度的生产经营造成了一定的不利影响。另一方面,公司积极布局苯磺酰氯、二苯砜以及新产品盐酸四咪唑等产品的市场销售,根据市场情况对销售价格进行调整。根据招股说明书披露的公司2022年上半年预计情况,2022年1-6月的营业收入预计将实现增长。

此外,华道股份强调,由于公司主营业务突出、核心业务稳定,产能优势明显、市场需求旺盛,产品结构合理、盈利能力增强,募投项目互补、新老产品协同,框架合同支持、在手订单充足,公司经营业绩稳定,具有持续经营能力。

合作生产备受关注

除了业绩稳定性备受关注外,在本轮问询中,深交所针对华道股份与宁夏思科达生物科技有限公司(下称“思科达”)的合作生产提出了多达9个问题,而两家公司合作生产的正是3-异色满酮。

据悉,3-异色满酮自2020年以来成为华道股份主要产品,该产品仅向华谊集团(600623.SH)销售,并通过华谊集团进入科迪华(Corteva)杀菌剂啶氧菌酯的供应链体系。报告期内,公司该产品毛利率分别为18.92%、26.91%、27.97%。

不过,3-异色满酮并非由华道股份独立生产,根据披露,华道股份于2016年开始与常州市登冠化工有限公司(下称“常州登冠”)合作生产3-异色满酮;2018年,由于地方环保政策等方面原因,常州登冠实控人高小兵收购思科达作为与华道股份合作产品3-异色满酮的替代工厂。

根据华道股份与思科达、常州登冠签署的合作生产协议约定,公司通过提供资金支持、技术支持、质量控制等方式,由思科达、常州登冠具体安排生产。

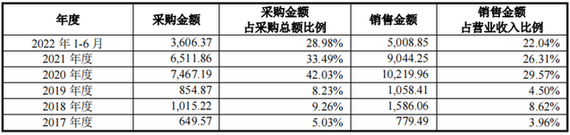

值得一提的是,报告期内,华道股份向思科达、常州登冠采购及对外销售3-异色满酮的金额占比均相对较高。根据披露,2017年至2022年上半年,华道股份向思科达、常州登冠采购3-异色满酮金额占比依次为5.03%、9.26%、8.23%、42.03%、33.49%、28.98%;对外销售3-异色满酮金额占比依次达3.96%、8.62%、4.50%、29.57%、26.31%、22.04%。

图2 华道股份向宁夏思科达、常州登冠采购 3-异色满酮以及对外销售情况(单位:万元)图片来源:公司第二轮审核问询回复

前述情况也引发了监管的重点关注,在第二轮审核问询中,深交所对前述合作生产的必要性及商业合理性、相关会计处理、收益分配的合理性、合作稳定性等诸多方面进行了问询。譬如,深交所要求华道股份说明“针对合作生产3-异色满酮产品的毛利率较高是否具有商业合理性”。

对此,华道股份主要回复称:整体而言,公司与可比公司及同行业公司类似产品毛利率相比不存在重大差异。3-异色满酮为高端农药啶氧菌酯的中间体,产品本身具有相对较高的利润空间,同时依靠公司生产工艺及催化技术,产品收率明显提升,成本大幅下降,故整体毛利率较高,使得公司在合作生产模式下3-异色满酮的毛利率仍保持了较高水平。

此外,深交所还要求华道股份说明“报告期内公司向思科达采购3-异色满酮金额占其生产销售的3-异色满酮产品的比例,并结合思科达与公司合作生产模式的产品的毛利、毛利率等财务情况,说明思科达是否专门为公司服务”。

根据华道股份披露,公司向思科达采购3-异色满酮金额占思科达生产销售的3-异色满酮产品的比例为100%,思科达生产的3-异色满酮产品毛利占其总体毛利的比例分别为33.66%,46.27%(2020年与2021年),均低于50%。

华道股份表示:思科达除了生产销售3-异色满酮外,还生产销售其他产品如对氯苯甲醇、间三氟甲基苯乙腈等。因此,公司是思科达的销售客户之一,其他产品的销售客户还包括苏州惠士顿商贸有限公司等。综上所述,结合思科达生产销售情况、客户群体、毛利占比等情况,思科达不是专门为公司服务。

图3 思科达与华道股份合作生产模式的产品毛利、毛利率等财务情况(单位:万元)图片来源:公司公司第二轮审核问询回复

研发费用率低于同业平均水平

除了前述问题外,作为一家从事精细化学品的公司,研发实力也尤为重要,招股书显示,报告期内,华道股份研发费用分别为761.71万元、904.56万元、1190.61万元,占同期营收比重依次为3.24%、2.62%、3.46%。

与此同时,在招股书中,华道股份将联化科技、雅本化学、贝斯美等4家上市公司列为同行业可比公司(下称“可比公司”),其中2019年与2020年,华道股份研发费用率均低于可比公司同期研发费用率;而从平均值看,报告期内可比公司平均研发费用率依次为5.20%、5.15%、5.05%,分别高出华道股份同期值1.96个百分点、2.53个百分点、1.59个百分点。

图4 报告期内华道股份研发费用率与可比公司对比情况(%) 图片来源:公司招股书

这也引发了监管的关注,在第二轮审核问询中,深交所要求公司“结合在研项目、未来发展规划、核心技术相较于行业技术的优势、相关核心竞争力对公司业务发展的支撑作用等,进一步说明公司是否属于成长型创新创业企业、是否符合创业板定位”。

其中,针对在研项目方面,华道股份表示,公司在研项目较多,不同阶段的研发项目陆续开展,且项目整体研发进展较为顺利。在研项目主要围绕生产工艺的创新改进以及新产品的合成研发。随着子公司的陆续投产,新工艺、新产品的研发成果将会陆续显现,如使用新工艺生产的二苯砜以及新产品盐酸四咪唑等,公司具备新技术或产品的研发能力,具有持续创新能力。

而针对核心技术优势相关问题,华道股份则称:报告期内,公司通过持续研发形成了产品高品质纯化技术、循环利用开发技术、工艺优化、设备优化和催化剂制备技术等核心技术,相关核心技术是公司持续研发及生产实践后取得的成果,相关核心技术与主营业务密切相关,较行业传统技术具备较强的竞争优势。

此外,针对未来发展规划,华道股份表示公司未来将围绕精细化工中间体行业进行横向和纵向的产业布局。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 华道股份回复IPO二轮问询:主要产品收入波动较大 合作生产备受关注2022-08-18

- 熵基科技实现创业板上市 IPO募投项目将提升公司全球化市场营销服务能力2022-08-17

- 宁德时代第一大PCB供应商今日申购 公司前三季度净利预增约50%2022-08-16

- 被现场检查吓跑?IPO遭撤单小高峰2022-08-15

- 川宁生物IPO:招股书披露信息与市监局不一致 与科伦药业存在大额资金拆借2022-08-12

- 华宝新能获IPO批文 露营风能否刮起“大号充电宝”的新增量?2022-08-11

- 最新推荐

- 华道股份回复IPO二轮问询:主要产品收入波动较大 合作生产备受关注

- 熵基科技实现创业板上市 IPO募投项目将提升公司全球化市场营销服务能力

- 宁德时代第一大PCB供应商今日申购 公司前三季度净利预增约50%

- 被现场检查吓跑?IPO遭撤单小高峰

- 川宁生物IPO:招股书披露信息与市监局不一致 与科伦药业存在大额资金拆借

- 华宝新能获IPO批文 露营风能否刮起“大号充电宝”的新增量?

- 年内最大IPO来了!你申购了吗?

- 德科立IPO:以原创技术为核心 向国内领先、国际一流光电子企业迈进

- IPO排队企业数量破千 投行人士:IPO能正常流动就不算“堰塞湖”

- 业绩大增估值反现倒挂 九岭锂业闯关IPO都有哪些“胜负手”?