Keep的港股IPO之路再进一程。

近日,联交所官网显示,Keep向港交所递交了更新后的招股书,激活了已经失效的上市程序,再次向“线上健身第一股”发起冲刺。

烧钱换流量?

优先股波动加深账面亏损

谈到Keep的IPO,就离不开两个字儿——亏损。

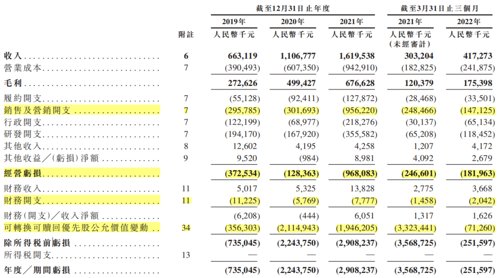

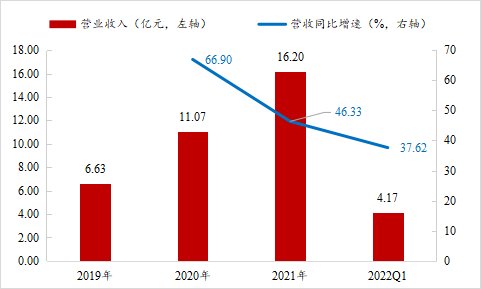

作为一家线上起家的运动科技公司,Keep有着互联网企业的通病,即“烧钱换流量”。招股书显示,作为中国最大的线上健身平台,Keep平台在2020~2022H1的平均月活跃用户分别为2970万、3440万和3770万,在2021年及今年上半年的月活跃用户锻炼次数分别约17亿次及11亿次。而在营收方面,数据显示,2019~2022Q1,Keep分别实现营收6.63亿元、11.07亿元、16.20亿元和4.17亿元。

这些离不开公司在宣传推广上的大额投入。财报显示,2019~2022Q1,Keep的销售及营销开支分别高达2.96亿元、3.02亿元、9.56亿元和1.47亿元,占当期收入的比重分别为44.61%、27.26%、59.04%和35.26%。

不过,从目前的状况来看,Keep的这条路怕是已经走不太通了。

具体来看,在用户数据上,招股书显示,2019~2022H1,Keep的月均会员留存率分別为70.8%、73.3%、71.7%和69.4%,每名订阅会员的月均锻炼次数分别为13.5次、10.9次、7.2次和8.2次,总体均呈现出下降的趋势。此外,在2019~2022Q1,公司自每名订阅会员产生的收入也分别为196.5元、177.0元、170.0元和46.5元,下滑态势明显。

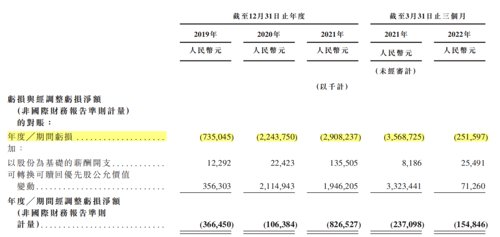

而在业绩方面,招股书显示,2020~2022Q1,Keep的营业收入同比增长率分别为66.90%、46.33%和37.62%,虽为正但放缓趋势明显。与此同时,高企的销售费用也极大地吞噬了公司的利润空间,数据显示,2019~2022Q1,Keep的年度/期间亏损额分别高达7.35亿元、22.44亿元、29.08亿元和2.52亿元。

数据来源:wind,机会宝

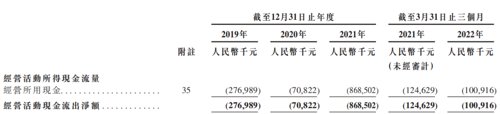

与此同时,从财务报表上我们也可以看到,同时段内,Keep的财务开支分别为1122.5万元、576.9万元、777.7万元和204.2万元,远高于财务收入;公司的经营活动现金流出净额也是分别为2.77亿元、7082.2万元、8.69亿元和1.01亿元。

不过,机会宝注意到,在影响Keep净利润的多项因素中,还有一项是可转换可赎回优先股公允价值变动。根据IFRS准则(国际财务报告准则,港股使用)相关规定,由于可赎回可转换优先股无法满足权益工具特征,应归为以公允价值计量且其变动计入(当期)损益的金融负债,其公允价值变动以及公允价值变动损益要分别计入相关科目的贷方和借方。这也意味着,优先股的公允价值越高,对利润的负面影响越大。

其实,不只是Keep,小米、依图以及旷视科技等企业的优先股也都曾被划为以公允价值计量且其变动计入当期损益的金融负债,这也为他们带来了同样的难题。

无奈的是,即使剥离了优先股公允价值变动对净利润的影响,Keep也依旧难逃亏损的命运。招股书显示,在剔除以股份为基础的薪酬开支以及可赎回可转换优先股公允价值变动的影响之后,2019~2022Q1,Keep年度/期间经调整的亏损净额(非国际财务报告准则计量)依然分别为3.66亿元、1.06亿元、8.27亿元和1.55亿元。

“我们的经调整亏损净額(非国际财务报告准则计量)从2019年的人民币366.5百万元收窄至2020年的人民币106.4百万元。由于我们对长期盈利能力的信心加强,我们于2021年策略性地增加了我们在流量获取和品牌推广方面的支出,以进一步获取、激活及挽留用户。”Keep也曾表示。

两大主营业务毛利率下滑

曾存多笔关联方资金拆借

更进一步来看,除了营收增速及月均会员留存率等有所下降之外,近年来,Keep两大主营业务的毛利率也在不断下滑。

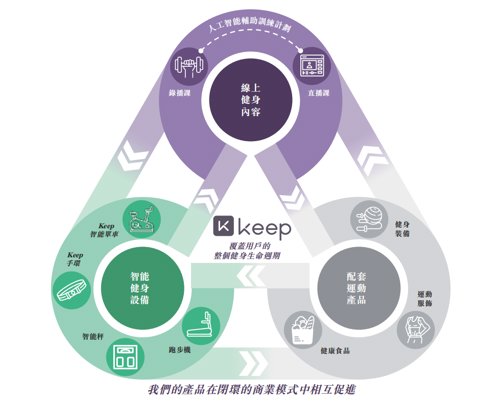

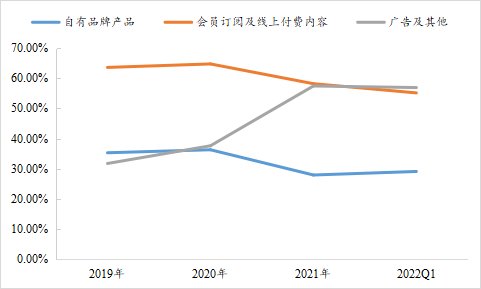

据悉,Keep目前的收入来源主要包括三大块:自有品牌产品销售、会员订阅及线上付费内容以及广告及其他服务。其中,自有品牌产品销售贡献的收入最多,占比在50%以上,而剩余两大业务的收入占比则分别为38.66%和10.37%(2022Q1数据)。

“我们有多元的商业化模式,包括会员订阅及在线付费内容、自有品牌产品以及广告及其他服务,该等商业化模式之间相辅相成。我们的订阅会员能够获得优质服务,如独家健身课程、直播课、人工智能辅助个性化健身训练计划,以及我们自有品牌产品的折扣。我们亦提供广泛的自有品牌产品,包括智能健身设备、健身装备、服饰和食品,其在自营商城和第三方电商平台上销售。此外,凭借中国最大的在线健身用户群,我们吸引了品牌和商家购买我们的广告服务”。

但是,经机会宝计算发现,自2019年至今年一季度末,除了广告及其他服务的毛利率有所上升外,Keep其他两大主营业务的毛利率都有不同程度的下降。

数据来源:机会宝

与此同时,在收现能力上,Keep在近几年的表现也有所欠佳。

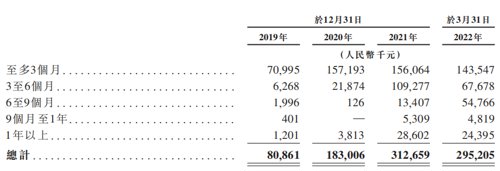

招股书显示,截至2019年、2020年及2021年12月31日以及2022年3月31日,Keep的应收账款总额分别为8090万元、1.83亿元、3.13亿元和2.95亿元,信贷亏损拨备分别为95.3万元、220万元、230万元和250万元,均呈现出逐年递增的态势。

而在账龄结构方面,同时段内,公司3个月以内应收账款的占比也在不断降低。据机会宝计算,2019~2022Q1,Keep3个月以内应收账款的占比分别为87.80%、85.89%、49.92%和48.63%。

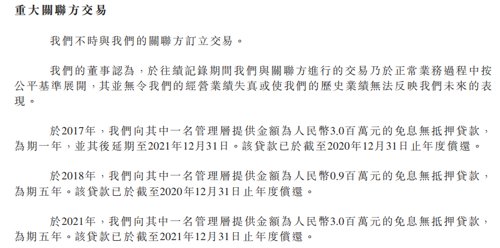

值得注意的是,除了上述财务上的问题以外,Keep在报告期内还存在多笔关联方资金拆借,且均为免息无抵押贷款,所涉金额共计690万元。此外,公司还从第一大股东王宁手中购入了其全资拥有及控制实体所持的E系列优先股,总对价2200万元。截至去年年末,相关款项仍有220万元尚未支付且被记录为其他流动负债。

- Keep港股IPO:优先股波动加深账面亏损 两大主营业务毛利率承压2022-09-15

- 逸豪新材创业板IPO在即 致力于成为电子材料领域领先企业2022-09-14

- 源杰科技过会:今年IPO过关第299家 国泰君安过18单2022-09-13

- 储能细分赛道热度提升 多家企业筹备上市2022-09-09

- 华大智造即将登陆科创板 发行前市值突破360亿2022-09-08

- 三星、美的供应商芯天下冲刺创业板!年涨80倍暴利难持续 科研能力遭质疑2022-09-07