卡莱特云科技股份有限公司(以下简称“卡莱特”)首次公开发行股票并在创业板上市的注册申请获证监会同意。

据悉,诺瓦星云与卡莱特同年提交招股书,二者谁能成为“LED显示控制系统第一股”颇为行业内人士关注。而此次卡莱特IPO申请获证监会同意,意味着其距离成为“LED显示控制系统第一股”又近了一步。

近年来,卡莱特的营收在逐年增长,但其主要产品接收卡业务的营收占比和价格均出现下滑,且过半营收均依靠前五大客户。值得关注的是,在LED显示屏产业增速放缓的环境下,如此成色的卡莱特未来成长性究竟几何?

拟募资8.31亿元,营收及利润逐年稳步增长

卡莱特成立于2012年,是一家以视频处理算法为核心、硬件设备为载体,为客户提供视频图像领域专业化显示控制产品的公司。

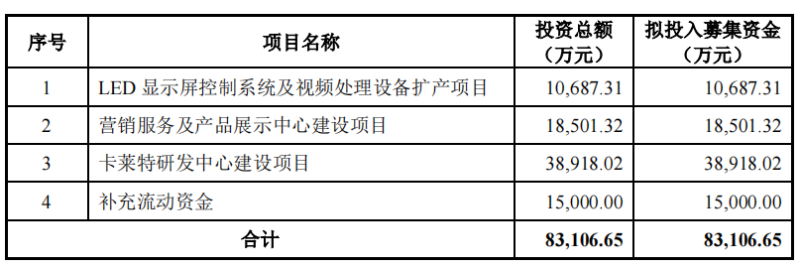

根据招股书,其本次公开发行的股份数量不超过1700万股,占发行后总股本的比例不低于25%。该公司拟募资8.31亿元用于LED显示屏控制系统及视频处理设备扩产项目、营销服务及产品展示中心建设项目、卡莱特研发中心建设项目以及补充流动资金。

截至招股说明书签署之日,卡莱特的控股股东为三涵邦泰,持股比例为54.11%。此外,直接持有卡莱特5%以上股份的股东为佳和睿信、安华创联和深圳纳百川。

本次发行前,周锦志直接持有卡莱特2.85%的股份,通过三涵邦泰间接持股 54.11%,同时周锦志通过担任深圳纳百川执行事务合伙人间接控制卡莱特 6.12%的股份。周锦志合计控制63.09%的股份,为卡莱特的实际控制人。

报告期各期(2019-2021年,以及2022年上半年),该公司营业收入分别为3.3亿元、3.95亿元、5.82亿元和2.71亿元;扣非归母净利润分别为6099.90 万元、6275.55 万元、1.03亿元和 4947.7万元,总体呈增长趋势。其中2021年营收同比增长47%,扣非归母净利润同比增长超63%。

主营产品营收占比逐年下滑,LED显示屏市场近年复合增速9%

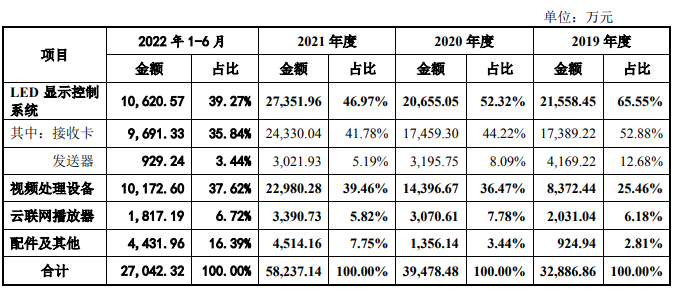

据介绍,卡莱特产品主要分为LED显示控制系统、视频处理设备、云联网播放器三大类。LED 显示控制系统属于LED屏幕显示的核心组件,与LED显示行业的发展密不可分。

纵观整个行业,国内LED显示屏产业由2015年的334亿元增长至2019年的659亿元,2020年受疫情影响,LED显示屏市场规模减少至532亿元,2021年恢复增长至576亿元,预计至2025年将保持约9%的年复合增速,但与疫情之前相比,该行业增速已经下滑。

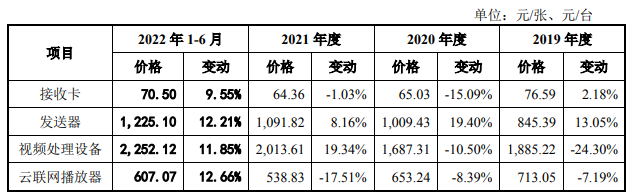

从主营业务收入构成来看,目前卡莱特的支柱产品即为LED显示控制系统,营收占比分别为65.55%、52.32%、46.97%、39.27%,呈现下滑趋势。不仅如此,近年来其主要的接收卡业务价格也有所下滑,2022年上半年价格虽有回升,但仍不及2019年的价格水平。

在LED显示控制系统领域,除卡莱特以外,具有代表性的厂商有西安诺瓦。视频图像显示控制行业的壁垒较高,目前卡莱特与西安诺瓦为国内细分行业领域内的代表性厂商,行业集中度较高。与此同时,该行业不乏具有资金优势的产业链上下游大中型企业、上市公司,使得行业整体竞争日趋激烈。

卡莱特坦言,潜在的市场竞争者借助资金及产业链优势,通过对现有产品不断的研究、模仿,可以在一定程度上缩短研发周期,加快类似产品的发布进程,提供更低价格的产品。

其表示,如果国内外潜在竞争者不断进入,将导致市场竞争逐步加剧。若现有竞争对手和行业新进入者通过调整经营策略和技术创新等方式抢占市场,公司将可能面临市场占有率下降、产品竞争力减弱,进而对公司经营业绩产生不利影响的风险。

前五名客户营收占比过半,芯片采购依赖代理公司

另一方面,在报告期内,卡莱特对前五名客户(合并口径)的合计销售收入占公司营业收入的比例分别为 36.29%、56.06%、60.56%和 52.44%。其中,对新增重要客户强力巨彩的销售收入占比分别为10.7%、35.14%、39.16%和 26.8%。

卡莱特表示,其主要客户包括强力巨彩、利亚德、洲明科技、长春希达、Planar等LED显示行业知名客户,业务稳定性与持续性较好,但是客户集中度较高仍然可能给公司经营带来一定风险。

在原材料方面,该公司产品生产所需的主要原材料包括各种芯片、PCB、被动元器件、连接器、机箱结构件以及其他辅助材料等。报告期内,公司产品中使用的主要芯片原材料向国外供应商采购,芯片厂商以Lattice、Broadcom、Texas Instruments等国外厂商为主。

为提高经营效率,卡莱特主要通过供应链公司代理采购方式(“代理采购”指委托供应链公司代理进口清关、交付、结算、仓储、物流等环节,并非授权供应链公司代替公司完成全部采购活动)进口采购芯片。

报告期内,卡莱特主要通过深圳市博科供应链管理有限公司代理采购芯片,通过其采购芯片金额分别为1.12亿元、1.31亿元、1.67亿元和5372.06万元,占芯片采购总额的比重分别为87.29%、84.9%、84.94%和75.14%,集中度较高。

并且,同期卡莱特原材料成本占主营业务成本的比例分别为 87.95%、85.86%、87.01%和 87.91%,占比较高,原材料价格波动对公司的产品成本影响较大。

2020年下半年以来,多重因素导致芯片等原材料价格上涨。未来若原材料市场价格持续发生大幅变动而公司未能采取有效措施对冲价格波动与原料供给风险,将会对卡莱特的经营业绩造成影响。

毛利率超40%,上市前突击申请78项专利

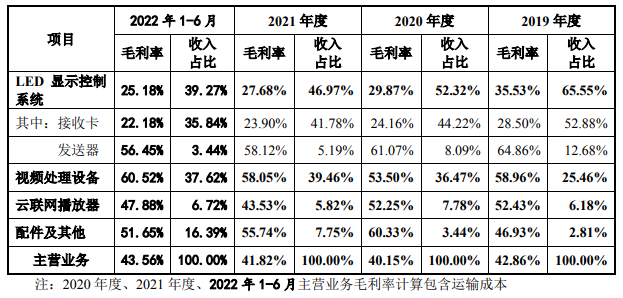

招股书显示,卡莱特在各报告期的毛利率分别为42.86%、40.16%、41.82%、43.56%,总体上发送器、视频处理设备、云联网播放器保持了较高的毛利率水平。

尽管此次卡莱特的毛利率较高,但此前其是否符合创业板定位也曾在第三轮问询中遭到深交所问询。

对此,卡莱特回复称,报告期内公司不断努力实现新技术的创新、新产品的创造、新业务的创意,持续挖掘视频图像显示控制技术的应用场景,助力新业态、新产业链的发展,符合《创业板首次公开发行股票注册管理办法(试行)》第三条、《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》第二条的有关规定。

在研发费用率方面,报告期内,卡莱特的研发费用率分别为8.84%、10.03%、9.31%、10.96%,同行可比公司的研发费用率分别为10.51%、11.52%、11.03%、11.42%,可见其略低于同行均值。

在发明专利方面,截至第三轮问询回复出具之日(2022年3月底),卡莱特拥有授权专利75项(其中发明专利 57 项),其中66项专利已应用于各类主要产品中,9项专利为储备技术相关。

而值得注意的是,而报告期截至2022年上半年的招股说明书则显示,卡莱特拥有授权专利98项(其中发明专利 77 项),软件著作权49项。而在这些专利中,有78项是在2020年之后申请的,或为上市突击申请。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 卡莱特冲刺创业板IPO “LED显示控制系统第一股”花落谁家?2022-10-17

- 派瑞特气、茂莱光学等7家公司IPO即将上会2022-10-14

- 深交所新增受理互联传媒创业板IPO申请2022-10-13

- 巨头加码并购 中小乳企争相IPO 乳业“资本化”风起云涌2022-10-12

- 国产操作系统第一股麒麟信安今日科创板IPO初步询价2022-10-11

- 今年前三季度A股IPO融资4370亿 科创板和创业板企业募集金额占全市场比例逾八成2022-10-10