摘要:又一房地产开发商赴港递交IPO申请。贝多财经发现,日前,吉林长春的房地产开发商新星宇控股(新星宇地产)向港交所递交上市招股书,光大证券为其此次上市的独家保荐人。据了解,新星宇控股的前身为新星宇房地产(长春新星宇房地产开发有限责任公司),于2006年成立。招股书显示,新星宇控股在6个省份中的10个城市拥有38个物业项目,土地储备总额约405.86万平方米。

据了解,新星宇控股的前身为新星宇房地产(长春新星宇房地产开发有限责任公司),于2006年成立。招股书显示,新星宇控股在6个省份中的10个城市拥有38个物业项目,土地储备总额约405.86万平方米。

其中,已竣工物业的可供销售及可供出租建筑面积517,396(约51.7万)平方米,开发中物业总建筑面积1,961,509平方米,及持作未来开发物业的总建筑面积1,579,724平方米。

业务规模较小,已有失败案例

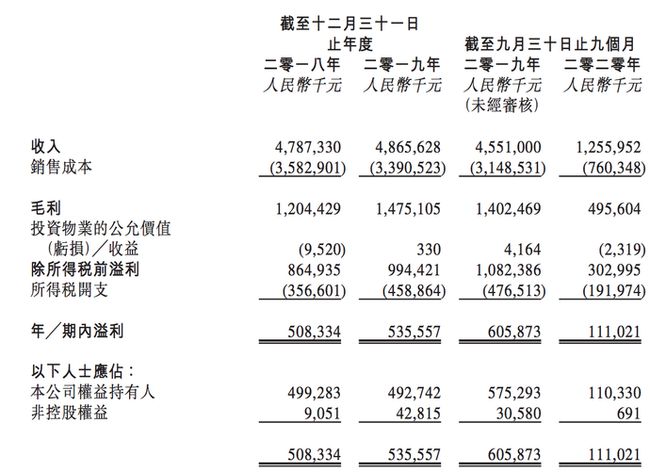

2018年、2019年与2020年前9个月(前三季度),新星宇控股分别实现收入47.87亿元、48.66亿元、12.56亿元,毛利率分别为25.2%、30.3%、39.5%,归母净利润分别为4.99亿元、4.93亿元、1.1亿元。

综合来看,新星宇控股的体量较为“娇小”。据了解,奥山控股、三巽控股、万创国际等中小型房地产企业曾多次在港交所递交招股书,但均未能顺利IPO。不过,汇景控股、港龙中国地产则于2020年实现上市。

其中,安徽房企万创国际有限公司(即“万创国际”)的招股书还在2019年12月被港交所标记为“被拒绝”。此前,万创国际曾4次向港交所递交招股书,但均宣告失利。

亿翰智库认为,房地产企业具有较强的资本属性,需要大量的资金保持经营的稳健运行,但是行业融资环境的收紧导致房企可利用资金受限,因此房企为拓宽融资渠道寻求上市。

据了解,新星宇控股的主要业务为物业销售、提供建造服务。其中,物业销售实现的收入在报告期内的总收入中占比保持在96%以上。而建造服务业务,是新星宇控股为各地方政府建造安置房,占比约3%上下。

相对而言,建造服务业务的毛利率偏低。招股书显示,2018年、2019年、2020年9月末,新星宇控股的建造服务毛利率分别为3.6%,3.6%、2.9%,远低于同期销售住宅物业的毛利率。

新星宇控股也意识到了这个问题,其在招股书中称,“若提供建造服务所得收入所占比例增加,而建造服务的毛利率维持在较低水平,我们的整体盈利能力可能会受到不利影响。”

现金流为负数,卢昕为实控人

值得一提的是,截至2019年末与截至2020年前三季度末,新星宇控股录得经营现金流量约为-11.864亿元与-1.071亿元。新星宇控股表示,主要由于营运所用重大现金净额及物业开发活动持续增加导致利息付款所致。

“有关现金流出未必一直被各种经营现金流入来源完全抵销,该等来源主要包括于预售及销售我们物业时自客户收取的所得款项”,新星宇控股称,其可能无法为土地收购及未来物业开发获得足够资金,甚至无法获得足够资金。

另据了解,新星宇控股的一家项目公司(长春典约房地产开发有限责任公司)曾因在获得预售许可证前开始预售而被处罚。罚单显示,该公司被长春市规划局要求停止有关不当预售活动并支付罚款3万元,处罚时间为2020年4月。

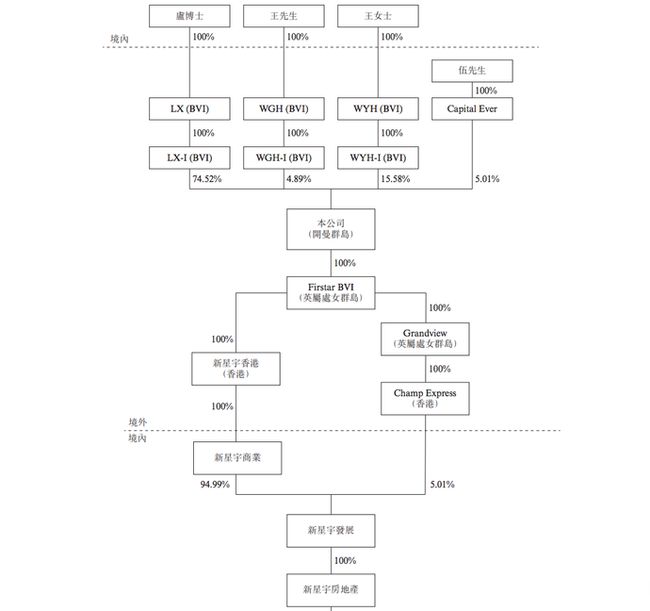

根据招股书,新星宇控股的董事会主席、行政总裁兼执行董事为卢昕。同时,卢昕也是新星宇控股的实际控制人。截至2020年9月30日,卢昕通过LX-I(BVI)有新星宇控股74.52%股份。

IPO前,新星宇控股执行董事王广会持股4.89%,新星宇控股联席秘书、执行董事王玉华持股15.58%。除了管理层持股外,广泽国际发展(HK:00989)首席财务官伍文杰持有5.01%的股份,其投资金额为427万元。

贝多财经发现,卢昕还是新三板挂牌物业管理公司赢时物业(长春赢时物业服务股份有限公司,OC:873269)的董事会主席(董事长)。同样的,王玉华也在该公司担任监事及监事会主席。

资料显示,赢时物业为新星宇控股关联的物业管理公司,由新星宇建设控股。此前,新星宇建设曾为新星宇控股的全资股东,卢昕持有后者31.24%的股权,王广会、王玉华分别持有5.15%、16.40%的股权。

历经重组后,新星宇房地产不再是新星宇建设旗下公司,卢昕成为了新星宇房地产的实际控制人,并创立新星宇控股。当前,新星宇控股间接持有新星宇房地产100%股权。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 新星宇房地产冲击IPO:规模小、现金流为负,卢昕持股约75%2021-02-17

- 这家国企启动IPO辅导!一年前实施定增 有A股公司提前入股!2021-02-16

- 抽中现场检查后柔宇科技撤回IPO 基本面再引市场关注2021-02-15

- 奈雪的茶、台盖母公司冲刺“奶茶第一股” 去年前三季仍亏损2021-02-14

- 高瓴一年斩获22个医疗企业IPO;威马汽车或成科创板新造车第一股2021-02-13

- 湘园新材终止创业板IPO 民生证券保荐折戟2021-02-12