摘要:哈焊华通招股书和环评材料存在募投项目数据矛盾、应收账款回收难度大的问题。继续研究发现了哈焊华通问题还不止上述,其还存在同业竞争未消、关联交易频繁,甚至招股书披露的关联方采购数据也出现了矛盾,特别出现了与竞争对手合作研发共享发明专利的异象,不知道是否存在风险。

由中信建投保荐的哈焊所华通(常州)焊业股份有限公司(下称:哈焊华通)创业板IPO目前已进入问询阶段。

此前,《商务财经》曾指出哈焊华通招股书和环评材料存在募投项目数据矛盾、应收账款回收难度大的问题。继续研究发现了哈焊华通问题还不止上述,其还存在同业竞争未消、关联交易频繁,甚至招股书披露的关联方采购数据也出现了矛盾,特别出现了与竞争对手合作研发共享发明专利的异象,不知道是否存在风险。

与同行共享专利

公开信息显示,哈焊华通专注各类熔焊材料领域二十多年,秉承着“科技创新”的发展理念,注重自身技术研发与投入,重视工艺技术的改进和产品的开发,不断进行技术研发和技术积累,创新生产工艺,形成了一系列生产领域的专利技术。

连续多年为高新技术企业的哈焊华通,拥有江苏省重大科技成果转化承担单位、江苏省轨道交通用高端焊接材料战略性新兴产业标准化试点单位、科学技术部国家火炬计划项目承担单位、常州市创新性企业等多个荣誉称号。

目前,该企业拥有发明专利23项、实用新型专利17项、外观设计1项、境外专利2项。

其中“钢轨闪光焊机和集装箱式钢轨闪光焊设备”、“用于线上钢轨焊接接头的焊后处理系统和方法”、“采用CrNiMn高合金焊材与铸焊构造的建筑钢结构复合节点”等5项发明专利及境外专利“一种配合EQ309LNb焊带使用的高效309Nb单层带极堆焊用烧结焊剂及制备方法”,为哈焊华通及子公司与上海核工程研究设计院、海盐中达金属电子材料有限公司等外部单位合作研发。

值得注意的是,“采用CrNiMn高合金焊材与铸焊构造的建筑钢结构复合节点”的专利权人为北京京城环保股份有限公司、哈尔滨工业大学、哈尔滨中正焊接技术开发有限公司(下称:中正焊接)等。

其中,中正焊接成立于2014年7月,法定代表人为钟彬,经营范围包括焊接技术开发及经销焊接设备、机械设备,与哈焊华通主营业务存在部分重合。中正焊接不仅是哈焊华通的同行,还是其全资子公司哈尔滨威尔焊接有限责任公司的客户。

同时招股书披露,中正焊接为该专利的牵头人,与上述多家公司共同研发,为该专利的共同专利持有人,共享企业专利的一切权力。共享专利一切权力则预示着公司与中正焊接都会享有该专利使用权,若因该专利未来使用过程中产生纠纷不知将如何处理。

哈焊华通在技术方面擅长合作研发,企业不仅存在多项合作专利,同时,其特殊焊材中焊带的生产工艺亦为合作研发。

由于历史原因,报告期内控股股东哈尔滨焊接研究院有限公司(下称:哈焊院)存在对外承接研发课题,并获得相关研发经费的情况,威尔公司部分研发人员也参与了哈焊院上述研发课题工作,并在哈焊院按照课题经费的规定直接获取研发经费。2020年10月为保证哈焊华通独立性,避免出现利益冲突,哈焊院自协议签署之日起不再从事焊接材料的产品研制、生产制造工艺开发等研发工作。

报告期内,哈焊华通与哈焊院等相关单位开展的技术合作共有10项,公司研发人员涉及的研发课题中直接从哈焊院领取的相关费用的研发项目共8项。而合作研发形成的知识产权成果由项目参与方共同享有。

同业竞争或难消除

除了与哈焊院合作研发外,哈焊华通与其还存在同业竞争未消除的情形。

截至本招股说明书签署日,实控人机械科学研究总院集团有限公司(下称:机械总院集团)直接持有公司21.17%的股份,通过控股股东哈焊院间接持有公司29.34%的股权,合计持有公司50.50%的股权。

哈焊华通主要从事各类熔焊材料研发、生产、销售,报告期内还存在少量闪光焊机产品的生产和销售。

目前,除哈焊华通外,机械总院集团及哈焊院控制的一级企业有22家,实际控制的其他企业有40家。截至2021年3月20日本招股说明书签署日,62家企业中机械总院集团控制的子公司郑州机械研究所有限公司、控股股东哈焊院、哈焊院实际控制的子公司哈尔滨威德焊接自动化系统工程有限公司、哈尔滨现代焊接技术有限公司存在生产、销售焊接设备的业务。

哈焊华通的闪光焊机产品与上述公司生产、销售的焊接设备同属于焊接设备领域。

对于涉及同业竞争的产品闪光焊机,哈焊华通表示并非企业核心产品。2018年至2020年,闪光焊机及相关业务收入分别为1,651.42万元、2,950.15万元、3,382.82万元,占哈焊华通主营业务收入的比例分别为1.54%、2.49%、2.50%,闪光焊机的收入占比较低。除闪光焊机外,哈焊华通不存在经营其他焊接设备业务的情况。

同时哈焊华通认为哈焊院及其子公司、郑州所焊接设备业务合计的营业收入占发行人主营业务收入的比例分别为8.34%、9.87%、7.77%,营业毛利占发行人主营业务毛利的比例分别为3.09%、6.72%、5.25%,上述指标比例远低于30%,同业竞争不构成重大不利影响。

在实控人和控股股东的避免同业竞争承诺中,承诺在作为哈焊华通实际控制人/控股股东期间,不新增、不新设或收购从事与哈焊华通主营业务相同或类似业务的子公司、分公司等经营性机构,并将促使本公司所投资的哈焊华通以外的其他控股子企业不新增与哈焊华通主营业务相同或类似的业务。

哈焊华通上市后,未来若出现机械总院集团/ 哈焊院实际控制的下属企业焊接设备业务合计同类收入或者毛利占发行人主营业务或毛利达30%以上,将在2年内采取推动哈焊华通收购机械总院集团/ 哈焊院实际控制的全部焊接设备业务的股权或资产的措施避免产生重大不利影响的同业竞争。

关联交易数据自相矛盾

除未来将长期存在同业竞争外,报告内哈焊华通与其关联方来往亲密、交易频繁。关联交易类型有采购/销售商品、接受/提供劳务、关联租赁、代收代付、合作研发、商标授权、股东补贴或奖励、销售服务补偿、资金拆借、转贷、土地置换、收购土地、房产及设备等。其中有些关联方既是供应商又是客户。

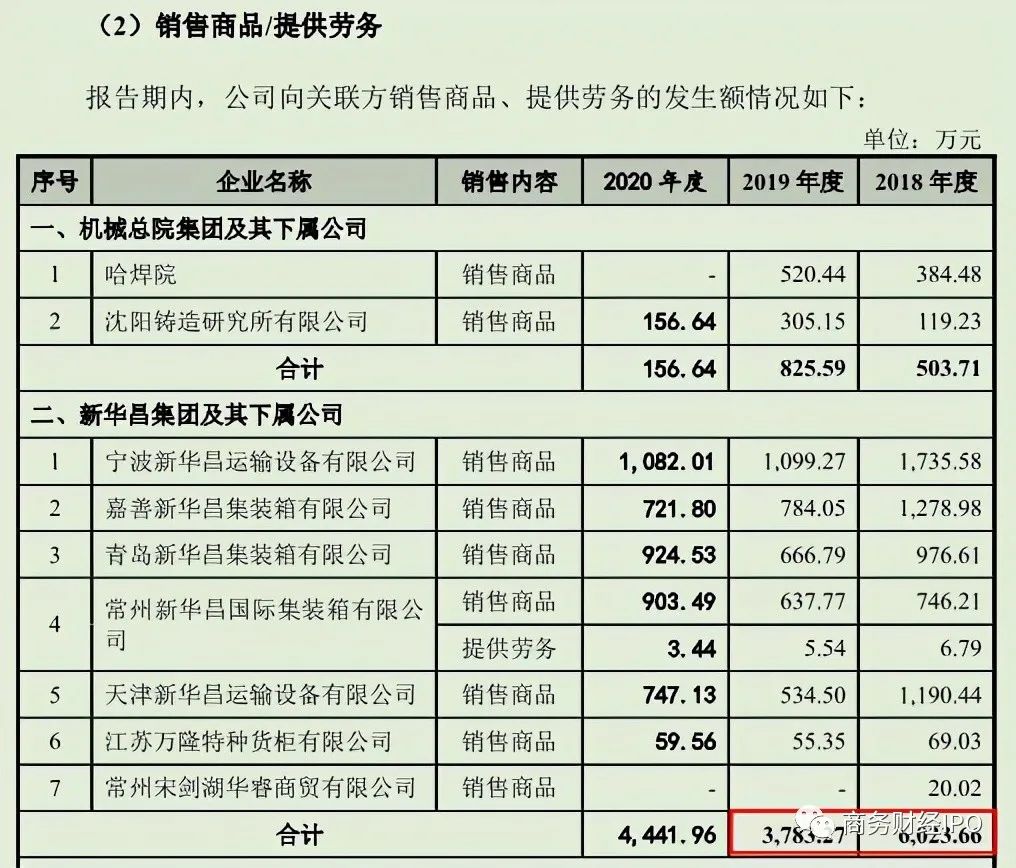

据招股书,哈焊华通报告期内向实控人机械总院集团及其下属公司进行采购商品、接受劳务服务金额为50.64万元、46.10万元、14.16万元,同期,向其销售商品金额分别为503.71万元、825.59万元、156.64万元。

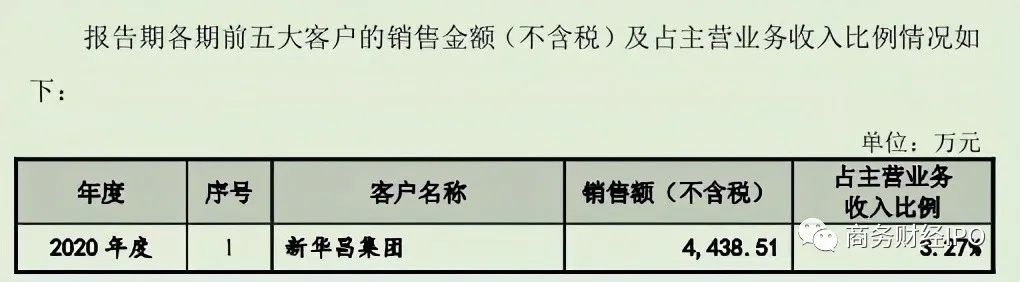

此外,2018年至2020年,哈焊华通向关联方新华昌集团有限公司(下称:新昌集团)及其下属公司采购货柜、木托、集装箱、支付运费、汽油等产品金额分别为305.06万元、420.61万元、397.33万元;向其销售焊丝、提供检测服务的金额分别为6,023.66万元、3,783.27万元、4,441.96万元。

而值得注意的是,招股书中关于新昌集团销售数据在前五大客户部分和关联销售部分出现了前后自相矛盾的情况。

2018年至2020年新华昌集团关联销售及提供劳务部分的金额比前五大客户销售金额披露的对应数据分别多了42.61万元、5.78万元、3.45万元。

即使剔除关联销售中提及的提供劳务金额,2018年至2020年关联销售金额仍多出了35.82万元、0.24万元,0.01万元。

(数据:来自招股书)

同时,哈焊华通的董事、副总理陈春鑫控股的企业常州九通焊材有限公司(下称:九通焊材)与企业发生的关联交易也值得关注。

2018年至2020年,哈焊华通向九通焊材采购焊丝、原材料金额分别为237.21万元、662.20万元、50.68万元,同期向其销售焊丝、原材料、辅料、提供检测服务金额分别为135.06万元、510.64万元、304.44万元。

其中报告期内哈焊华通向九通焊材采购焊丝金额分别为146.98万元、644.35万元、50.68万元,同期向其销售焊丝109.17万元、237.43万元、95.29万元。

对于报告期哈焊华通向九通焊材采购、销售焊丝,企业解释道九通焊材原主营药芯焊丝生产与销售,销售过程中,会根据其客户需求,从发行人采购部分实心焊丝用于配套销售,同时公司在药芯焊丝产能不足时从九通焊材采购部分焊丝,随着公司2020年2月收购九通焊材相关资产,九通焊材不再从事焊材业务。

虽然解释中哈焊华通向企业采购和销售的焊丝类型不同,但是在公司向九通焊材采购/销售的主要产品与无关联方采购价格对比中所列示的产品皆有药芯焊丝,采购产品中并无列示实心焊丝,焊丝E7T-1C-1.2在招股书中并无明确归类。哈焊华通在招股书中也将焊丝分别为实心焊丝、药芯焊丝两类,以实心焊丝销售为主,药芯焊丝销售为辅。

(数据:来自招股书)

(数据;来自招股书)

综上,报告期内哈焊华通对其大量关联交易的合理性以及数据矛盾还需要作出进一步的解释,招股书信息披露的真实性存疑,《商务财经》将继续保持关注。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。- 哈焊华通IPO:关联交易数据前后矛盾 与竞争对手共享专利2021-04-14

- 绿田机械IPO:信披造假涉行贿受贿 董事长周边风险多达7342项2021-04-14

- 拓新药业IPO:安全隐患“附体” 客户与供应商重叠且“异常”2021-04-14

- 晓鸣股份IPO:国内蛋鸡制种龙头企业 市占率行业领先2021-04-13

- 容知日新:独立董事独立性存疑 已竣工项目莫名消失2021-04-13

- 高新企业鸿富瀚花3.5万买来3项发明专利 闯关创业板2021-04-13