摘要:一则于2021年2月19日公布的、由广东省深圳市中级人民法院公示的刑事判决书显示,自然人张险渊等因犯“非国家工作人员受贿罪”被广东省深圳市龙岗区人民检察院公诉,并于2020年8月10日被法院作出(2020)粤0307刑初1347号刑事判决。

历时11个月的排队,工装、检测用治具及设备供应商深圳市强瑞精密技术股份有限公司(下称“强瑞精密”)将迎来创业板首发上会。

不过,北青科创记者通过查询裁判文书网发现,强瑞精密实控人兼董事长尹高斌为了将公司产品引入下游客户的供应商体系,曾先后两次向该客户公司负责供应商引入、认证的采购经理行贿。

董事长行贿客户采购经理

北青科创记者发现,强瑞精密实控人兼董事长尹高斌曾卷入一个“非国家工作人员受贿”案中。

一则于2021年2月19日公布的、由广东省深圳市中级人民法院公示的刑事判决书显示,自然人张险渊等因犯“非国家工作人员受贿罪”被广东省深圳市龙岗区人民检察院公诉,并于2020年8月10日被法院作出(2020)粤0307刑初1347号刑事判决。

判决书显示,上述被告人之一的张险渊是著名企业H公司的采购经理,其于2007年3月入职H公司,并负责该公司的供应商认证引入、绩效考核、水平改进、质量问题处理等工作。

判决书显示,张险渊在任职期间,曾多次利用职务上的便利,非法收受他人财物,为他人谋取利益,行为构成非国家工作人员受贿罪并被判处有期徒刑一年。

值得注意的是,在多家行贿张险渊的供应商中,就包括了目前拟创业板IPO的强瑞精密的实控人兼董事长尹高斌。

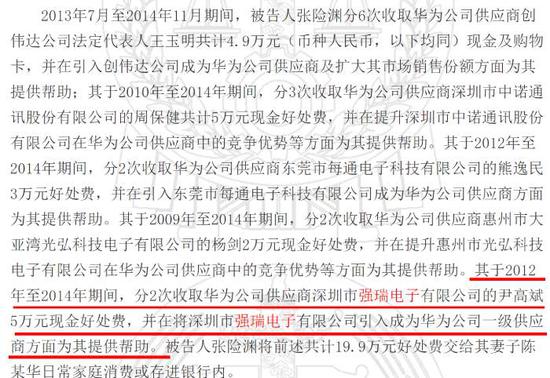

据判决书,在2012年至2014年期间,张险渊曾分2次收取供职公司(H公司)供应商、深圳市强瑞电子有限公司尹高斌的5万元现金“好处费”,并在将深圳市强瑞电子有限公司引入成为华为公司一级供应商方面提供帮助。

(图片来源:裁判文书网)

而这个“深圳市强瑞电子有限公司”(下称“强瑞有限”)就是瑞强精密的前身。强瑞精密招股书显示,强瑞有限成立于2005年,由尹高斌等自然人共同出资设立,其中尹高斌出资16.5万元,占比33%。2019年6月,强瑞有限整体变更设立深圳市强瑞精密技术股份有限公司(现发行公司)。

公司招股书显示,尹高斌在2005年至2019年期间担任强瑞精密执行董事、总经理;2019年7月至今担任公司董事长。截至目前,其通过直接及间接方式合计持有公司37.83%的股份,是公司实控人的一致行动人。

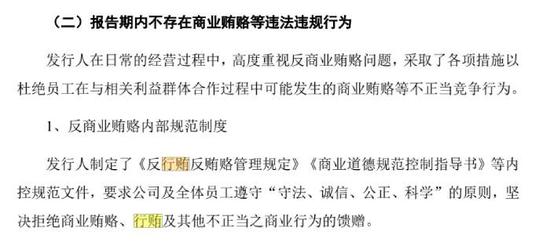

不过,强瑞精密在招股书中并未披露上述实控人行贿事件,并称“公司报告期内不存在商业贿赂等违法违规行为” 。

(图片来源:公司招股书)

对此,北青科创记者就公司是否存在信息违规及公司实控人是否存在被立案调查或行政处罚的风险向强瑞精密发函求证,但截至发稿未收到公司回复。

值得注意的是,实控人行贿向来是企业IPO过程中最大的“拦路虎”之一。去年12月份,创业板上市公司汇纳科技(15.850, -0.20, -1.25%)曾因公司实控人兼董事长张宏俊涉嫌行贿而被采取刑事拘留强制措施,随后,公司收到深交所下发关注函、公司股价跌停。今年1、2月份,拟科创板IPO公司天和磁材和冲刺“征信科技第一股”的微众信科也均因实控人行贿被查,导致公司一个撤材料、终止IPO,一个在过会后暂停挂牌、中止IPO。

可以说,能击败拟上市公司的“拦路虎”,除了“公司本身”就是“实控人本尊”。

受贿方成公司单一大客户

值得注意的是,董事长尹高斌两次亲自行贿的对象,对强瑞有限和后来的强瑞精密意义重大。通过行贿对象的帮助,强瑞成为了这家公司的一级供应商。而这家公司,后来不仅成了强瑞绝对的第一大客户,还帮助强瑞实现了3年7个亿的销售额。

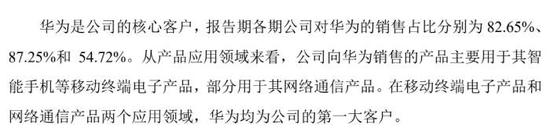

——据强瑞精密招股书显示,公司报告期内的核心客户,正是上述受贿对象张险渊供职的H公司。

招股书显示,过去3年,强瑞精密分别对H公司实现了2.05亿元、3.02亿元、2.28亿元的销售额,销售占比强瑞当期的营收分别达82.65%、87.25%和54.72%。

(图片来源:公司招股书)

招股书显示,强瑞精密主要从事工装和检测用治具及设备的研发、设计、生产和销售,主要为客户提供实现自动化生产、提高生产效率和良品率的治具及设备产品。

从上述强瑞精密报告期内年均对H公司超出70%的销售占比来看,称瑞强精密对H公司这个单一大客户较为依赖并不为过。

对此,瑞强精密还在招股书中强调,公司在移动终端电子产品领域的其他客户还包括富士康、荣耀、智信仪器、捷普绿点、维沃(vivo)、蓝思科技、立讯精密、比亚迪等。

不过,本报记者发现,在2017年~2019年期间,瑞强精密对当期第二大客户维沃(vivo)的销售比重逐渐降低,而对H公司销售比重却不断增加——三年间,维沃(vivo)占公司的销售比重从21.74%降低到3.04%,H公司占公司销售的比重则从70.6%上升至87.25%。

值得注意的是,受“实体清单”及“断芯”影响,2020年第三季度,H公司智能手机全球出货量环比下降约7%,与2019年同比下降为22%。受此影响,2020年强瑞精密从H公司终端获取的订单金额比上年减少约39%,收入也下降了约43%。

过去几年,强瑞精密受益于大客户H公司全球手机出货量的增长,业绩得以稳步增长。但在客户业绩下滑明显的当下,强瑞精密未来的业绩如何维持或保持增长,以及,随着公司历史行贿行为的披露,公司后续相关资质的维系和相关标的竞争是否会受到影响,都是公司面临的不小的问题。对此,北青科创也将持续进行关注。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 董事长两次亲自行贿大客户采购经理 强瑞精密IPO信披对此只字未提2021-06-17

- 美埃科技成今年IPO暂缓审议第4家 保荐机构为长江保荐2021-06-17

- 问题上市公司的典型:国邦医药采购销售数据打架2021-06-17

- 东亚机械IPO:被罚的“刺头”和虚幻的大客户2021-06-16

- 再下一城!海创药业冲刺科创板IPO获上交所问询2021-06-16

- 航宇科技闯关IPO 产品应用于波音737等多型号航天发动机、火箭等2021-06-16