摘要:近日,顺丰控股(002352. SZ)旗下杭州顺丰同城实业股份有限公司(简称:顺丰同城)正式向港交所递交招股书。据顺丰控股公告,此次分拆上市将搭建顺丰同城国际资本运作平台,拓展子公司多元化融资渠道。此外,顺丰同城所募得资金将主要用于主营业务拓展及补充流动资金。

新赛道,老玩家

巨头们的烧钱游戏

近几年,快递行业的价格战已上升至白热化。

据相关统计,2020年全国快递平均单价为10.55元,同比下降10.6%。各公司平均快递单价均出现下滑,通达系企业单价降至2.2-2.3元,降幅高达20%-30%;顺丰快递平均单价为17.8元,同比下降18.9%。

而价格战的背后,往往伴随行业红利的消失。

在此背景下,顺丰一直尝试“破圈”试水新业务。但无论是“顺丰优选”、“顺丰E商圈”,还是顺丰重资打造的实体体验店“嘿客”都没有实现较好成绩。

相较之下,同城业务虽是追随行业热潮,但从业务关联性方面,亦或发展节奏上,都比较符合顺丰的整体调性。

那么即时配送赛道能成为快递企业的突破口吗?

虽即时配送是在近两年得以快速发展的新兴行业,但该赛道已显非常拥挤,成为各大巨头又一争抢的“大肥肉”。

除闪送、我达、UU跑腿等新兴即时配送企业外,传统快递企业以及各类电商、互联网巨头均已在此布局。

2016年,京东到家与达达合并;2018年,苏宁推出“苏宁秒达”;2019年,美团推出“美团配送”;同年,阿里巴巴饿了么旗下“蜂鸟”宣布单飞,顺丰同城也正式开始运营。今年,滴滴、哈罗、曹操出行等出行车平台也纷纷计划入局同城即时配送赛道中。

据艾媒咨询数据显示,2020年中国即时配送的用户规模已达5.06亿人。

不过,值得注意的是,目前即时配送市场已形成美团、阿里饿了么、京东达达三强格局,三者合计占据75%以上的市场份额。

显然,顺丰同城在这场烧钱圈地的鏖战中并没有占领先机。

骑手外包成本近50亿元

已超过同年营收金额

2016年,顺丰同城仅作为一个业务部门面世,负责同城即时配送服务。2019年起,顺丰同城单独剥离,进行独立化、公司化运作。截至2020年,顺丰同城已开拓了餐饮、商超、生鲜、服装、医药、3C数码、办公急件等配送场景。

2018年-2020年,顺丰同城的订单总数分别为7980万笔、2.11亿笔、7.61亿笔,年复合年增长率达208.7%。

随着营业规模的扩大,顺丰同城的收入也不断提升。报告期内,顺丰同城分别实现营业收入9.93亿元、21. 07亿元、48.43亿元,年复合增长率达237.67%。

使顺丰同城营收规模能如此迅速增长,与其玩命“砸钱”扩张市场不无关系。报告期内,顺丰同城呈持续亏损,分别亏损3.28亿元、4.70亿元、7.58亿元。

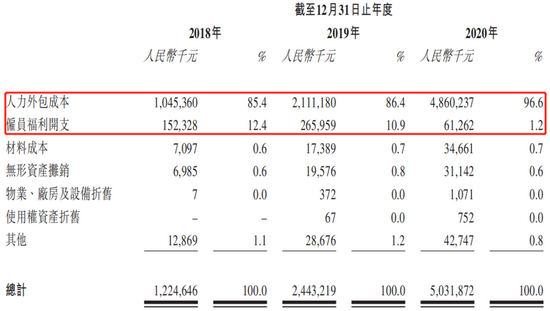

从成本结构来看,顺丰控股因众包骑手所产生的人力外包成本非常高,这也是致使公司大额亏损的主因。

招股书显示,报告期内,顺丰控股营业成本分别为12.24亿元、24.43亿元、50.32亿元。其中9成以上用于人力外包成本及雇员福利两项开支中。

2020年,光是向外包公司支付骑手的外包成本就用掉了48.60亿元,已超当年营收额48.43亿元。

图片来源:顺丰同城招股书

招股书显示,截至2021年5月31日,顺丰同城注册骑手已超过280万名。

同时,顺丰同城的销售及营销开支、研发开支及行政开支也同样激增。报告期内,三项费用合计额分别为1.30亿元、2.42亿元、5.98亿元。

此外,顺丰同城近年也持续出现了经营性现金流为负的情况。2018年-2020年,公司经营性现金分别为-3.67亿元、-6.56亿元、-5.63亿元。

资产结构方面,截至2020年末,顺丰同城的现金及现金等价物为2.63亿元;由借款及租赁负债组成的即期债务为3.78亿元,由租赁负债组成的长期债务为2571.4万元;资产负债率为74.1%。

招股书显示,顺丰同城已经历A轮、A+轮及B轮融资。其中,B轮融资发生在今年3月,顺丰对其增资了4.09亿元,投前估值达90亿元。

图片来源:企查查

经历多轮融资后,顺丰控股仍保持着对顺丰同城的绝对控制。招股书显示,截至今年6月21日,顺丰控股全资子公司顺丰泰森有权行使顺丰同城75.1%的表决权,为其控股股东。由于王卫是顺丰控股的实控人,因此王卫也被视为于顺丰泰森拥有权益的股份中拥有权益。

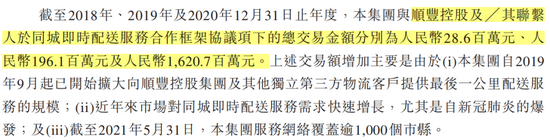

值得注意的是,顺丰同城与顺丰控股的关联交易在2020年大幅增加。

2018年-2020年,顺丰同城作为服务供应商,向顺丰控股及联系人提供的同城即时配送服务的总交易金额分别为2860万元、1.96亿元、16.21亿元,年复合年增长率达282.35%。

图片来源:顺丰同城招股书

顺丰控股半年内股价“腰折”

业绩再次下挫 原因几何?

值得一提的是,母集团顺丰控股作为各路资金追逐的大白马,股价在2月份涨到124.06元/股高点后,股价便一路下行,最低跌到60.61元/股。

截至7月19日收盘,顺丰控股报收63.25元/股,总市值为2882亿元。

与2月份的历史最高价相比,股价近乎“腰折”,市值蒸发近3000亿元。实控人王卫持有顺丰控股59.29%股份,对应身价缩水超1700亿元。

图片来源:Wind

而致使顺丰控股股价跳水的,除市场调整等因素外,其史无前例的巨额亏损是最主要的原因。

2021年一季度,顺丰控股亏损近10亿元后,顺丰控股净利润下滑趋势仍未能得到有效遏制。

在最新披露的2021年上半年业绩预告中显示,顺丰控股上半年盈利6.4亿元至8.3亿元,同比下降78%至83%。上年同期,公司盈利37.62亿元。

对于业绩下滑的原因,顺丰控股表示公司围绕进一步提升综合物流服务、供应链解决方案能力的发展方向,继续加大新业务开拓及资源投入力度、整合并优化资源、夯实运营底盘,该等投入将导致成本阶段承压。

而二季度业绩好转,主要是由于公司持续审视各业务线的资源投放,加强了资源整合优化,使部分产能瓶颈得到缓解,加上第二季度生鲜时令旺季的助推,盈利性较好的时效快递业务量环比明显回升。

随着股价的下跌,“顺丰系”却开始频繁进行资本运作。

今年5月,顺丰房托REIT基金刚刚上市,顺丰便宣布收购嘉里物流51.8%股权。短短一个月后,又把顺丰同城送入上市进程。

而那个“理想焦虑”、“最后悔上市”的王卫,也将迎来他的第二家乃至第三家上市公司。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 即时配送赛道鏖战犹酣:顺丰同城赴港IPO “烧钱”仍难突围2021-07-21

- 杰创智能关联企业未披露 信息披露被质疑瑕疵2021-07-21

- 营收4000亿电信巨头回A 7月22日IPO上会 募资超500亿2021-07-21

- 同城实业背靠顺丰拼杀即时配送赛道 亏损下艰难争抢千亿蛋糕2021-07-20

- 小米生态链公司闯关IPO悲喜录2021-07-20

- 凌玮科技募投项目公开数据矛盾 财务总监职业履历存疑2021-07-20