摘要:注册地址在福建省厦门市的固克节能,是一家以功能型建筑涂料、保温装饰板研发、生产和销售为主营业务的公司;实际控制人、董事长李坤云曾被授予福建省优秀企业家称号。从产业链上看,固克节能是一家靠房地产和建筑行业“吃饭”的公司。

日前,固克节能科技股份有限公司(简称:固克节能)创业板首发申请获通过。固克节能本次发行股数不超过2690万股,不低于发行后总股本的25%;发行后总股本不超过10760万股。

注册地址在福建省厦门市的固克节能,是一家以功能型建筑涂料、保温装饰板研发、生产和销售为主营业务的公司;实际控制人、董事长李坤云曾被授予福建省优秀企业家称号。从产业链上看,固克节能是一家靠房地产和建筑行业“吃饭”的公司。

或许你不知道固克节能,那你一定知道它的客户——万科、碧桂园、恒大、保利、绿地、中海、富力、华润。固克节能处于这些大型房企的供应体系中。看到这里,你可能开始对固克节能产生“不明觉厉”的惊叹,甚至已经跃跃欲试,准备开始打新股了。

但是,先别急。姑且不说当下及未来一段时间,宏观政策调控之下,房地产行业及房企整体的低迷与困局,单就固克节能这家公司的财务状况和经营风险来说,已经需要投资者格外注意。

查看并梳理固克节能招股书,你会发现,这家公司上市后面临的主要经营风险多达24项,包括技术风险、下游行业需求波动风险、产品质量风险、实际控制人不当控制风险、应收账款回收风险、现金流波动风险、偿债风险和流动性风险、上市募集资金投资项目实施风险、新增产能无法消化的风险等。

多位投资机构人士认为,这其中,固克节能的资金链风险,对于投资者及公司本身而言,都是一个较为“致命”的问题。

现金流大幅波动,资金链安全取决于房地产

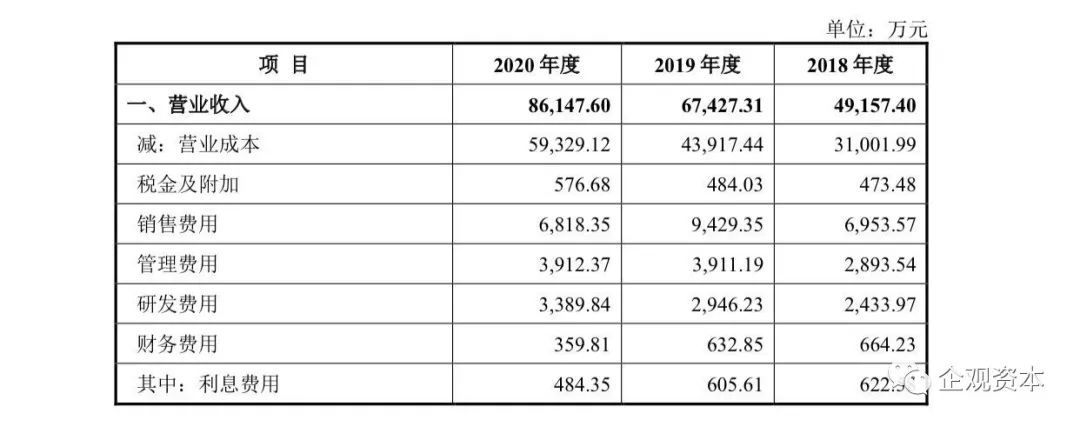

对比固克节能近年来的合并利润表,可以看出,固克节能的营收业绩虽然保持稳定增长,但是其营业收入及净利润增速已经呈现减缓态势。

(截图自固克节能招股书)

(截图自固克节能招股书)

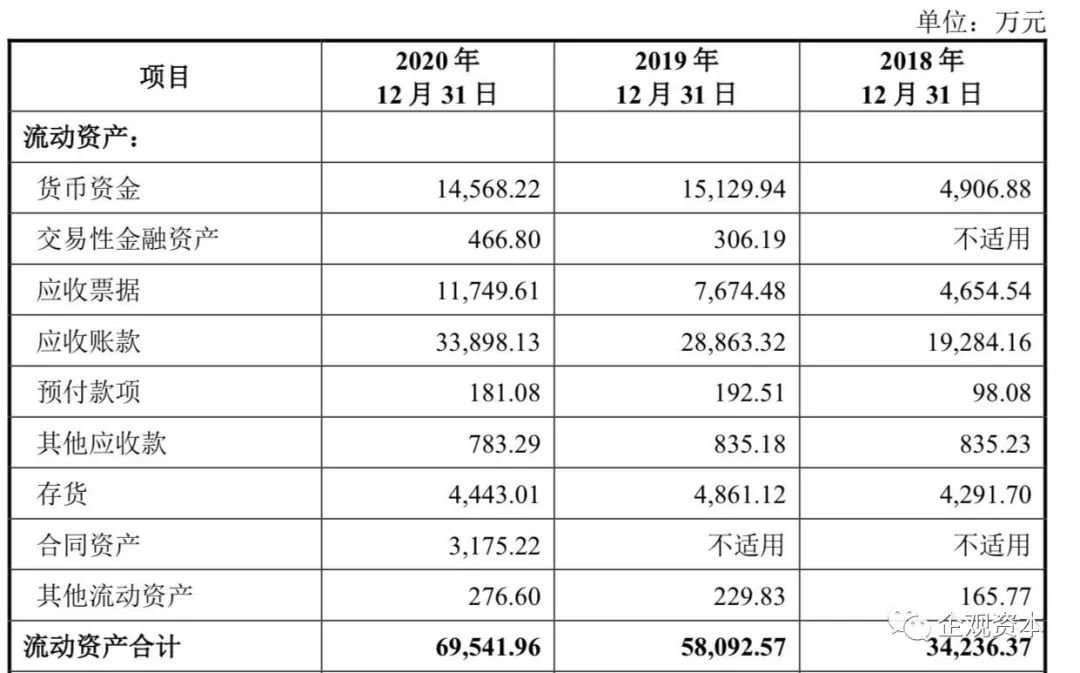

最大的问题,恐怕还是在其应收账款和现金流这一栏。据招股书,2018年至2020年,固克节能应收账款分别为1.93亿元、2.89亿元、3.39亿元;应收账款占营业收入的比重逐年增加。在2020年6月末,该公司应收账款账面价值一度大幅上升至3.56亿元,占当期营收比例高达114.42%,较2019年末增加超过70%,明显高出同行业可比公司水平。与此同时,固克节能的应收账款周转率仍在持续走低。

(截图自固克节能招股书)

有研究机构人士指出,回款的滞后使得多数运营项目只有大量现金流出、基本缺少现金回流,导致该公司的收入并不能及时转化成有效的现金净流入。

2018年至2020年,固克节能经营活动产生的现金流量净额分别为234.23万元、4930.10万元和846.97万元;经营活动产生的现金流量净额占净利润的比例分别为7.04%、118.76%和9.59%,各期变化幅度较大。2021 年一季度,固克节能经营活动现金流量净额一度降至-7677.29 万元;仅2020年上半年,该公司经营活动现金流量净额与净利润差异接近亿元。

(截图自固克节能招股书)

(截图自固克节能招股书)

此外,招股书显示,2019年末,该公司信用减值损失为1444.03万元,同比增加36.31%。2020年上半年末,固克节能计提信用减值损失达到812.13万元,已经超过2019年全年的一半。

对此,固克节能表示,公司直接客户主要为建筑装饰施工企业和房地产开发商,终端客户主要为房地产开发商。公司经营活动现金流与下游房地产行业景气度高度相关,近年受宏观政策调控影响,房地产企业资金普遍较为紧张,公司经营活动现金流量相应受到一定影响。未来房地产相关调控政策若继续收紧,行业资金可能进一步紧张,进而影响公司的经营活动现金流。

多位投资机构人士指出,若该公司不能有效控制应收账款的规模和逾期比例,或者下游客户由于经营不善等原因出现不能偿付或延期偿付的情形,将会加大该公司的资金压力甚至产生坏账,从而对公司的经营稳定性、资金状况和盈利能力产生不利影响

IPO募投扩建项目产能或已缩水

另有研究机构和投资者发现了这样一个问题:固克节能此次IPO募投扩建项目,在公司尚未上市前产能或已缩水,且此前投资运营该扩建项目的全资子公司股权已被质押。

这一点,可从固克节能前后两次披露的产能数据不一致看出端倪。

据公司披露的信息,扩建项目——“年增产100万平方米天工石节能装饰板及5万吨水性涂料项目”是固克节能此次IPO募投项目之一,拟在固克节能的天津基地进行扩建。扩建项目的环评文件中显示,天津基地扩建前已有天工石节能装饰板400万平方米和水性涂料10万吨的产能。

固克节能所在厦门同安基地一改建项目的环评文件中显示,同安基地已建设完成年产天工石产品120万平方米和水性涂料及配伍材料4万吨的产能。

综上,固克节能两基地已建成部分的实际产能合计为年产天工石产品520万平方米和水性涂料14万吨。

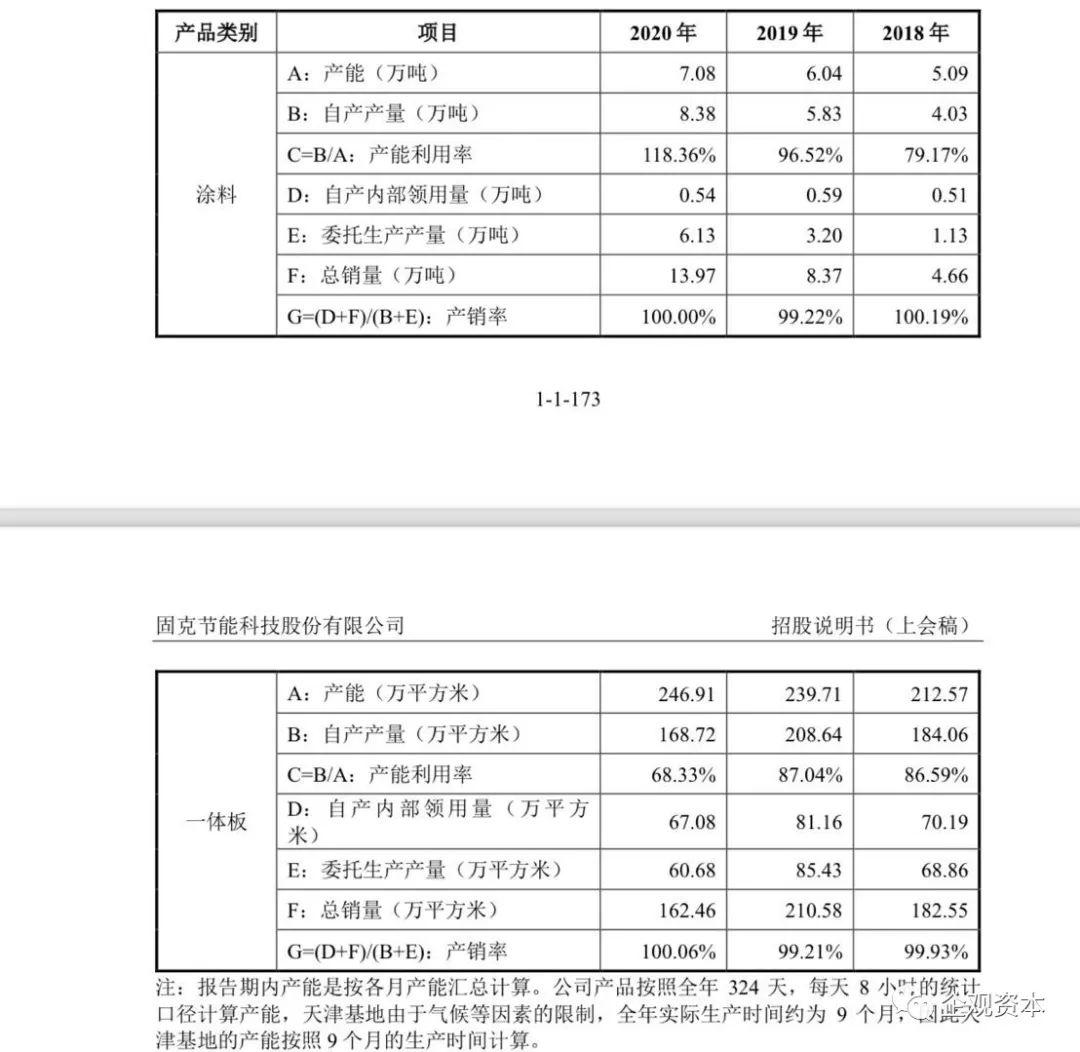

但据招股书显示,固克节能两项主要产品一体板(即天工石)和涂料最新产能分别为246.91万平方米和7.08万吨。这一数据分别比上述已建成部分的实际产能少273.09万平方米和6.92万吨,也就是说,实际建成后产能仅约为设计产能的一半。

(截图自固克节能招股书)

(截图自固克节能招股书)

除此之外,有研究机构发现,关于扩建项目,固克节能2021年6月签署的招股书与2020年7月编制的环评文件设计产能也不一致。

招股书与环评文件均显示扩建项目的投资额为9885.00万元,环评文件显示该项目将新增天工石节能装饰板100万平方米/年和水性涂料5万吨/年的产能;而招股书显示的新增产能则是87.97万平方米天工石和4.26万吨水性涂料,分别比环评文件中少了12.03万平方米天工石和7409.98吨水性涂料。

也就是说,在投资额相同的情况下,较晚签署的招股书比较早编制的环评文件披露产能有所减少,扩建项目产能或有缩水。

同时值得注意的问题是,上述固克节能此次IPO募投的扩建项目——“年增产100万平方米天工石节能装饰板及5万吨水性涂料项目”,此前系固克节能全资子公司天津固克拱阳科技有限公司计划投资建设,而查看工商资料可以发现,截至目前,固克节能已向工商银行厦门高科技园支行出质了天津固克70%股权。

综上所述,多位投资机构人士认为,在现金流大幅波动、资金链安全性存疑、IPO募投扩建项目或已缩水的情况下,固克节能在资本市场上的发展前景或许并不乐观。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 一纸招股书暴露22项风险 固克节能IPO带病闯关2021-08-06

- 流量变现渠道显得比较单一 宝宝巴士冲刺创业板2021-08-06

- 大客户也是前五供应商 “果链”企业思林杰闯关科创板2021-08-06

- 新锐股份IPO招股书信披现“低级错误” 保荐机构民生证券严谨度不足2021-08-05

- 云天励飞大客户仅有2名员工 前核心创业成员上市前离职并清退持股2021-08-05

- 7月IPO过会率再度下降 “双创”审核聚焦定位契合度2021-08-05