摘要:招股说明书显示,明月镜片此次拟公开发行股份不超过3358.54万股,占发行后总股本的比例不低于25%;拟募集资金5.67亿元,其中大部分将用于扩产;实际募集资金扣除发行费用后全部用于公司主营业务相关的项目,具体为高端树脂镜片扩产项目、常规树脂镜片扩产及技术升级项目、研发中心建设项目、营销网络及产品展示中心建设项目等。

7月8日,明月镜片股份有限公司(下称“明月镜片”)通过创业板上市委会议审核,距成功上市仅有注册申请获批一步之遥。

明月镜片是一家位于江苏丹阳的综合类眼镜镜片生产商,业务涵盖树脂原料的研发、生产及销售,镜片光学结构、光学膜层及功能化镜片的研发及设计,树脂镜片大规模工业化生产及个性化定制生产,镜架设计及成镜的生产、销售。

招股说明书显示,明月镜片此次拟公开发行股份不超过3358.54万股,占发行后总股本的比例不低于25%;拟募集资金5.67亿元,其中大部分将用于扩产;实际募集资金扣除发行费用后全部用于公司主营业务相关的项目,具体为高端树脂镜片扩产项目、常规树脂镜片扩产及技术升级项目、研发中心建设项目、营销网络及产品展示中心建设项目等。

值得注意的是,此次申请创业板上市并非明月镜片第一次冲刺IPO,早在2020年7月,明月镜片就曾递交招股书,不过,2021年4月,明月镜片却突然主动申请中止上市审核程序。

营销高投入黑洞吞噬高毛利率

数据显示,2018-2020年(下称“报告期”),明月镜片实现营业收入分别为5.09亿元、5.5亿元、5.3亿元,营业收入增长率分别为19.51%、8.46%和-2.32%;从增速来看,明月镜片营收表现并不理想,报告期内增长率持续下降。同时,明月镜片实现归母净利润分别为3284.66万元、6984.6万元、7000.49万元,2019年、2020年同比增速分别为112.64%、0.23%。

这样一份成绩单可以用“平淡无奇”来形容,尤其2020年的营收出现负增长,且2020年归母净利润几乎与2019年持平,凸显明月镜片业绩增长差强人意。那么,问题究竟出在哪儿呢?

根据招股书的披露,明月镜片的营收主要集中在主营业务收入,报告期内占比最少也在98.68%以上;如果再细分主营业务收入,又以镜片产品收入占比最大,报告期内占比分别为85.48%、81.33%和 81.04%。也就是说,公司主要收入来源于镜片的生产和销售。

作为一种兼具视力矫正、视力保护与面部装饰的消费品,眼镜与人们的生活息息相关,在中国现有近视率较高的情况下这种联系尤为密切。一直以来,眼镜行业都被视作一种“暴利”行业,那么它的“暴利”究竟体现在何处呢?我们可以通过明月镜片的招股说明书窥见一斑。

既然明月镜片的核心产品是镜片,我们就以镜片的成本作为分析的切入点。数据显示,报告期内,明月镜片生产的镜片单位成本分别为5.81元/片、6.23元/片和6.77元/片,虽然有增长,但增幅不大。据此推算,2020年一副眼镜两片镜片的成本为13.54元。而且,明月镜片还在招股书中详细披露了一副眼镜的实际成本:以2020年为例,起关键作用的镜片的成本仅为6.77元/片;成本最高的则是镜架,26.4元/副;其次为原料,22.43元/千克。将上述各项成本相加,一副成镜的总成本为60.33元/副。而镜片在终端的零售价大多在数百元甚至上千元不等,由此可知,镜片销售属暴利行业确定无疑。

实际上,明月镜片的毛利率并不算低,2020年,公司整体毛利率为55.4%,镜片的毛利率达到56.63%,成镜的毛利率则有64.66%。如果观察线上渠道,毛利率更是高得惊人,报告期内,明月镜片电商自营镜片产品毛利率分别高达94.54%、94.88%、91.7%。明月镜片对此解释如下:“作为上游镜片生产商,可以获得零售端的高溢价定价权,从而获得较高的毛利空间。”

不过回到公司本身,高毛利率似乎并不意味着很赚钱。招股书显示,报告期内,明月镜片的净利率分别仅为6.45%、12.63%、12.96%,较低的净利率与高毛利率形成极大的反差——让人大跌眼镜的背后,吞噬大部分收入的黑洞就是“营销投入”。

招股书显示,明月镜片在营销上的投入吞噬了相当一部分利润。报告期内,明月镜片销售费用分别为0.77亿元、1.04亿元和1.13亿元,占当期营业收入的比例分别为15.08%、18.80%和20.87%,占比不断上升,与营收和净润的走势正好相反,甚至在2020年这一比例已突破20%。

数据显示,报告期内,明月镜片广告费分别为2454.38万元、4171.84万元和4634.90万元,占当期营业收入的比例分别为4.82%、7.55%和8.59%;业务宣传费分别为1752.21万元、1972.81万元和1795.23万元,占当期营业收入的比例分别为3.44%、3.57%和3.33%。目前,明月镜片销售费用增速已经明显超过营收的增速。2019年和2020年,明月镜片的销售费用同比分别增长35.18%和8.43%,而同期营收的增速仅为8.46%和-2.32%。

对此,明月镜片的解释风轻云淡:“为巩固品牌知名度,公司在报告期内持续投入大量广告费,造成销售费用率高。”

报告期内,明月镜片应收账款金额分别为1.03亿元、1.2亿元和1.28亿元,呈持续增加态势;与此同时,公司存货的账面价值分别为1.2亿元、1.21亿元和1.01亿元,占流动资产的比例分别为 30.91%、38.99%、29.35%和 23.27%。在营业收入不断下降的情况下,“回款难”和高存货问题让明月镜片面临较大的资金压力,坏账风险也对企业正常运营产生潜在威胁。

尽管明月镜片在招股书中的解释是镜片产品销售的季节性因素而提前生产备货所致,但按常理推断,由于较高规模的存货余额占用公司较多流动资金,使得一般库存持续上升,正是由于销售策略失误导致企业高库存。如果未来不能有效进行存货管理,公司存货周转能力下降不可避免,流动资金使用效率也会降低。

高新企业资格认定不合规

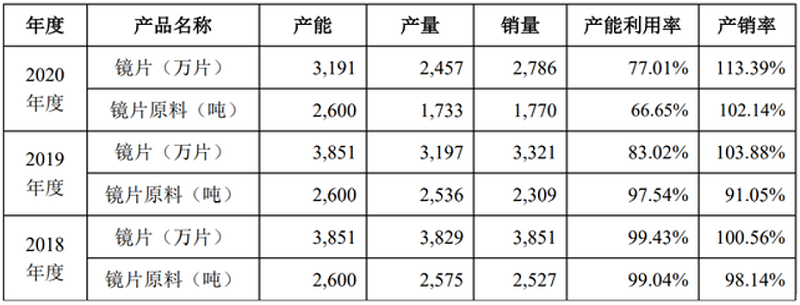

2018年,明月镜片生产的镜片和镜片原料的产能利用率分别为99.43%、99.04%;2019年的数据分别为83.02%、97.54%;2020年的数据分别为77.01%、66.65%。很明显,报告期内,明月镜片产能利用率持续下滑。

明月镜片表示,2019年产能利用率下滑的原因是公司当年实施精益化生产管理,提高现有产线效率,并优化产品结构,适量降低部分产品的产量所致。不过对于2020年造成镜片和镜片原料产能利用率同时下滑的原因,公司并未明确予以说明。

根据招股书的披露,在具体的募集资金安排中,明月镜片拟将3亿元投向高端树脂镜片扩产项目,主要产品为1.71折射率镜片、超韧非球面镜片、定制片等高端树脂镜片;拟将1.41亿元投向常规树脂镜片扩产及技术升级项目,主要产品为1.60、1.67等折射率的常规树脂镜片。

现在的问题是,从报告期的产销情况来看,在镜片销量与产能利用率均呈下滑趋势的情况下,明月镜片仍将大部分募投资金用于扩大产能,这种募资安排的合理性存疑。

另一方面,与巨额投入的销售费用相比,明月镜片在研发方面的投入却相当“吝啬”。报告期内,明月镜片的销售费用分别为7682.06万元、1.04亿元与1.13亿元,研发费用分别为1535.41万元、1626.62万元和1762.43万元,占当期营业收入的比例分别为3.01%、2.94%和3.27%,远低于占比近20%的销售费用。

从此次IPO募资安排来看,除了4.41亿元用于扩大产能外,公司拟投向研发中心建设项目、营销网络及产品展示中心建设项目的资金分别为6210.47万元、6456.34万元,营销投入比研发投入还要多,足见公司对营销的重视程度。而且,报告期内,公司研发技术人员分别为104人、104人和119人,占员工总数的比例分别为6.95%、8.01%和9.5%。

根据招股书的披露,明月镜片在报告期内被认定为高新技术企业,享受15%的所得税税率优惠政策。但根据《高新技术企业认定管理办法》的规定,高新技术企业的认定条件及要求包括:最近一年销售收入在2亿元以上的企业,近三个会计年度的研究开发费用总额占同期销售收入总额的比例不低于3%;企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

对照上述规定,明月镜片研发费用占比和研发技术人员占比均未达标,那么,在不符合监管要求的情况下,明月镜片仍被认定为高新技术企业并享受税率优惠值得深究。

- 明月镜片:高营销费用吞噬高毛利率 高新技术企业认定不合规2021-08-19

- 标榜股份:董事借款给司机开同业公司 公开数据自相矛盾2021-08-19

- 证监会通报7家IPO企业检查情况2021-08-18

- 明星股东众多 眼科缘何扎堆上市?2021-08-18

- 泛海统联冲刺科创板IPO通过审核 研发专利、股权转让等问题被问及2021-08-18

- 金百泽IPO:PCB细分领域优势显著 一站式平台推动竞争力持续提升2021-08-17