北京诺禾致源科技股份有限公司是基因组学解决方案提供商,依托高通量测序技术和生物信息分析技术,建立基因测序平台,为医学及临床应用研究提供科研技术服务及解决方案。但就财务数据而言,诺禾致源并不乐观,今年上半年实现营业收入仅为5.85亿元,仅相当于2019年全年15.35亿元的四成以下;同期,该公司还出现了将近八千万元的亏损。

除了财务数据值外,诺禾致源的经营模式以及技术研发实力,也令该公司的科创属性备受争议。

根据招股书披露,诺禾致源成立于2011年3月,当时由创始人李瑞强独自出资100万元成立。李瑞强在2002年7月以本科毕业的学历入职于华大基因,从生物信息部项目组长一路晋升到华大基因副总裁至2011年3月,并在此期间取得了丹麦哥本哈根大学生物系博士学位,后于2011年3月辞职并创办了与华大基因存在相似业务的诺禾致源。

综合上述信息能够看出,李瑞强先生的职业经验以及专业学识均与华大基因任职期间存在紧密关联,李瑞强在创办诺禾致源时是否触犯竞业禁止条款?在创办诺禾致源过程中,是否借助了在华大基因任职时获得的技术及客户资源?针对上述问题,诺禾致源并未接受记者采访。

不仅如此,李瑞强先生在2011年创办诺禾致源的同期,还在2011年10月至2013年9月期间,于北京大学生物动态光学成像中心以及北大-清华生命科学联合中心任研究员;巧合的是,诺禾致源的第一项专利申请日就是在2013年11月,也即李瑞强先生离任清华生命科学联合中心任研究员后不久。

再来看诺禾致源的经营情况,本次诺禾致源申请上市是在科创板,但是该公司此前就曾于2018年12月申请在创业板上市,但最终未能成功。根据招股书披露,诺禾致源在报告期各期从Illumina采购金额分别为10058.12万元、30794.64万元、57294.57万元及24765万元,占当期采购总额的比例为23.17%、64.17%、62.84%及59.15%,对Illumina存在很大的采购依赖,主要原因是“由于基因测序行业上游仪器、设备供应商的集中度较高,可选择范围较少”,且Illumina “掌握核心技术并拥有大量市场份额,进入门槛和市场集中度较高”。但是,诺禾致源并未与Illumina进行过任何合作研发项目。

与此形成对照的是上市公司贝瑞基因,早在2015年就与Illumina 联合研发了NextSeq CN500高通量基因测序仪,作为多疾病通用型NGS临床基因检测平台,并获得国家食品药品监督管理总局批准(国械注准 20153220460)。

也即,在同行业竞争对手在与境外拥有垄断技术的供应商进行合作研发,并将核心技术国产化的同时,诺禾致源却仅停留在依托于境外供应商设备进行后续经营,这是否符合科创板对于上市企业研发能力和研发潜力的定位,同样是值得拷问的。

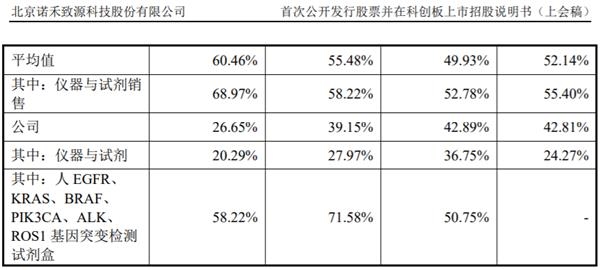

不仅如此,根据招股书披露,诺禾致源的核心业务毛利率在2018年之后就开始趋势性下滑,特别是核心业务仪器与试剂类业务的毛利率,更是从2018年的36.75%一路下滑到今年上半年的20.29%;而同期华大基因的毛利率保持稳定,贝瑞基因的同类业务毛利率还在大幅提升,2020年上半年贝瑞基因的仪器与试剂毛利率已经相当于诺禾致源的3倍以上。

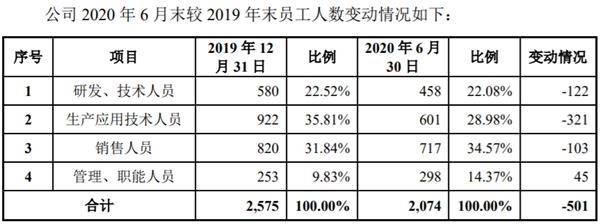

另据招股书披露,2020年上半年末公司的员工总数为2074人,相比2019年末的2575人减少了将近五百人,也即公司在今年上半年的综合裁员比例高达20%左右。招股书第83页也提到:2020年1至6月,公司新招聘员工122人,离职员工623人,其中主动离职员工390人,因公司人员结构优化且不接受内部调岗的安排而辞退的员工233人。主动离职员工人数如此多,对于一家拟上市公司而言非常少见。

不仅如此,今年上半年末公司的销售人员人数为717人,研发技术人员为458人、相当于销售人员的60%左右;同期,计入到销售费用中的职工薪酬为9219.17万元,计入到研发费用中的职工薪酬为3335.97万元、仅相当于销售人力成本的三分之一左右。

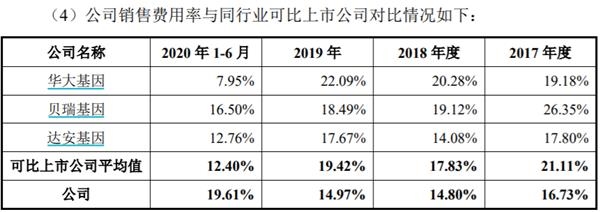

此外,招股书也披露,诺禾致源的销售费用率相比其他同行业上市来看,在2017年到2019年,诺禾致源都是偏低的,但是在今年上半年、在同行业其他公司均压缩销售费用支出的同时,诺禾致源的销售费用率却大幅提升,并成为同行业可比公司中销售费用率最高的公司。对此招股书中解释为:2020年1-6月公司销售费用率高于同行业可比公司,主要是2020年上半年受新冠肺炎疫情影响,公司主要客户复工延迟,导致公司业务规模减少、收入下降。

但另一方面,数据显示诺禾致源在今年上半年的营业收入同比还微增了2.64%、并未出现“业务规模减少、收入下降”,相反营业额同比下滑7.37%的贝瑞基因,销售费用率也是下降的。这也就意味着,招股书中针对销售费用率大幅增长的原因解释并不合理,存在信息披露误导之嫌。

- “红星二锅头”拟曲线上市2020-11-26

- 果麦文化创业板过会:韩寒、易中天概念股来了!2020-11-26

- 行动教育向上交所主板发起冲击 IPO提升公司知名度2020-11-26

- 创业板上市公司平均发行市盈率走低 目前降至34倍2020-11-25

- 注册制落地3个月 创业板IPO企业“双创”特色明显2020-11-25

- 三道红线下房企多次递表仍难IPO,负债高盈利不稳成症结2020-11-25