上海盛剑环境系统科技股份有限公司的主营业务是泛半导体工艺废气治理系统及关键设备的研发设计、加工制造、系统集成及运维管理,为客户定制化提供废气治理系统解决方案,下游客户包括京东方、华星光电、天马微电子等企业。值得关注的是,盛剑环境在今年上半年的营业额仅为3.78亿元,仅相当于去年全年8.86亿元的四成左右,净利润同样未达到了去年全年的一半。

根据招股书披露,公司的废气治理系统业务和湿电子化学品供应与回收再生系统业务主要通过招投标获取,公司的废气治理设备业务主要通过竞争性谈判获取,其中废气治理系统业务和湿电子化学品供应与回收再生系统业务是盛剑环境的核心业务,收入比重在80%以上。在正常的逻辑下,这也就对应着盛剑环境应当存在大量招投标事项。

但是根据《天眼查》查询显示,盛剑环境最早一次中标公告,是发生在2019年7月的招投标事项,招标人是京东方旗下的“鄂尔多斯市源盛光电有限责任公司”,项目为“第5.5代AM-OLED有机发光显示器件项目”;而在此之前,盛剑环境并无中标记录等信息,这与公司所称的“主要通过招投标获取”存在差异。

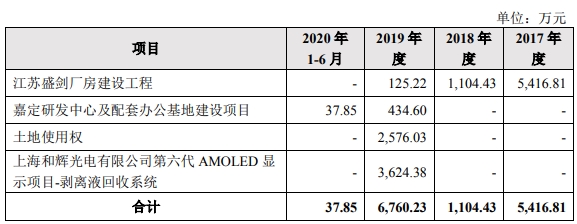

再来看盛剑环境的经营信息,根据招股书披露,盛剑环境在2019年的资本性支出共计6760.23万元,其中包括购建上海和辉光电有限公司第六代AMOLED显示项目-剥离液回收系统的投资支出达3624.38万元,而在此前的2018年和今年上半年,针对该项目都未再有资本性支出。

由此计算,盛剑环境在2019年针对该客户的该项目资本性支出,应当在当年末全部体现在存货项目中,但是招股书第405页披露的2019年末“前五大未完工项目成本金额”中,并未包含该客户及该项目。

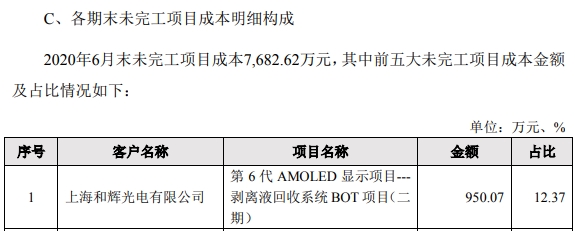

此后,盛剑环境针对客户“上海和辉光电有限公司”的“第6代AMOLED显示项目---剥离液回收系统BOT项目(二期)”未完工项目成本金额在今年上半年末还有950.07万元,进而这意味着公司在今年上半年针对该项目结转的营业成本,应当在2600万元以上。

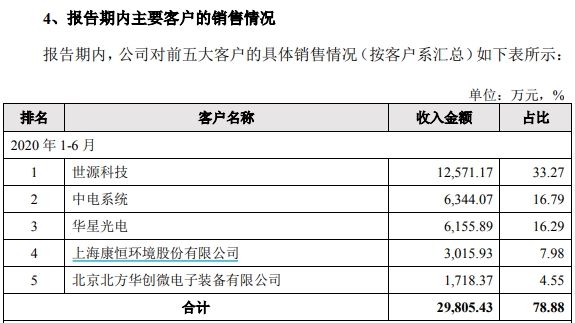

根据会计核算的匹配性原则,存在成本结转,就必然对应着有营业收入。盛剑环境针对前述项目成本结转,就应当对应着高于2600万元的销售收入确认,但事实上招股书披露的今年上半年前五大客户中,也未包含“上海和辉光电有限公司”。也即,盛剑环境在2019年针对“上海和辉光电有限公司”的“第6代AMOLED显示项目---剥离液回收系统BOT项目(二期)”的6760.23万元资本性支出,既没有足额体现在成本结转中,也没有足额体现在存货中,这并不符合正常的会计核算逻辑。

不仅如此,招股书披露,“南通市腾飞工业设备安装有限公司”在报告期内一直都是盛剑环境的第一大安装劳务供应商,2017年的采购金额就高达上千万元,2018年和2019年则将近三千万元。

根据公开信息显示,“南通市腾飞工业设备安装有限公司”注册成立于2010年6月,在2017年3月才获得了建筑机电安装工程专业承包三级资质(D332142953),同年10月获得的江苏省住房和城乡建设厅颁发的《建筑施工企业安全生产许可证核准》(【苏】JZ安许证字【2017】901519),也即该公司在获得相关承包资质当年就成为了盛剑环境的第一大安装服务商;另据这家供应商的实际控制人为黄爱兵,此人还曾于2009年注册成立过“启东市友好工业设备安装工程队”,后被吊销营业执照。至于盛剑环境为什么选择一家刚刚获得施工资质的公司作为第一大安装服务商,招股书并未作出解释,公司也未就此接受记者采访。

此外,根据招股书第509页披露的“发行人及其子公司正在履行的合同金额在 1000万元及以上的重大采购合同”信息,其中仅涉及到“广汉鑫贵特氟龙防腐科技有限公司”和“上品兴业氟塑料 (嘉兴)有限公司”两家供应商,而每年与盛剑环境保持上千万元合作的“南通市腾飞工业设备安装有限公司”、“ 上海翰文环保科技有限公司”、“ 苏州一众机电工程有限公司”等主要供应商,均未出现在重大采购合同中。

- “红星二锅头”拟曲线上市2020-11-26

- 果麦文化创业板过会:韩寒、易中天概念股来了!2020-11-26

- 行动教育向上交所主板发起冲击 IPO提升公司知名度2020-11-26

- 创业板上市公司平均发行市盈率走低 目前降至34倍2020-11-25

- 注册制落地3个月 创业板IPO企业“双创”特色明显2020-11-25

- 三道红线下房企多次递表仍难IPO,负债高盈利不稳成症结2020-11-25