摘要:证监会宣布,成都极米科技股份有限公司(下称“极米科技)科创板上市获得通过。自去年5月8日,极米科技在上交所递交招股书申报在科创板上市后,9月29日上市委会议审议通过。11月13日,极米科技向证监会提交注册申请,如今注册终于生效。

值得注意的是,自从交表以来,市场对于极米科技有没有核心技术、符不符合科创板研发属性的质疑就从未间断过。因此即使IPO成功获准注册,极米科技未来仍面临诸多考验。

股权结构极为分散,财务数据前后不一

公开资料显示,极米科技成立于2013年,主要产品及服务包括智能投影产品、投影相关配件及互联网增值服务。其中,智能投影产品主要包括智能微投系列、激光电视系列和创新产品系列。

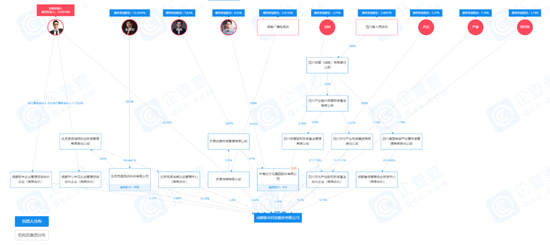

公司IPO前进行了多轮融资,因此拥有不少明星股东。股权方面,截至招股说明书签署日,钟波直接持有极米科技25.0165%的股份,系公司第一大股东,极米科技股权结构分散,钟波系公司的控股股东和实际控制人。

百度系是第二大股东,百度网讯、百度毕威合计持有极米科技15.4781%的股权。此外,四川文投、创乾投资持有极米科技5%以上股份;而创东方富融、创东方长润、创东方富邦和创东方富创作为关联方(执行事务合伙人均为深圳创东方)也是持有极米科技5%以上股份的股东。

值得一提的是,关联销售中多现芒果系、百度系身影。2017年至2019年,极米科技与百度系的各年交易总额分别为200.28万元、7085.43万元和2466.68万元,占公司营收比例分别为0.20%、4.27%和1.17%。

极米科技与芒果系的关联销售主要通过快乐购物股份有限公司和湖南快乐阳光互动娱乐传媒有限公司进行。《每日财报》发现,其中的财务数据竟然对不上。据招股书显示,极米科技向快乐阳光采购芒果VIP卡用于销售或活动推广,2017年关联采购金额为319.91万元。

截至2018年底,公司对芒果超媒(84.150, 0.44, 0.53%)(原名“快乐购物股份有限公司”)及其子公司快乐阳光、芒果生活(湖南)电子商务有限责任公司的应收账款余额分别为5.34万元、62.19万元、0.02万元,合计67.55万元。

但据芒果超媒披露,2018年末,公司对极米科技的应付票据及应付账款余额为16.90万元,与极米科技披露的应收账款余额相差299.70%。2017年,快乐阳光对极米科技的关联销售金额为零,与极米科技披露的关联采购情况存在明显出入。

告别高增长时代,营收单一负债率攀升

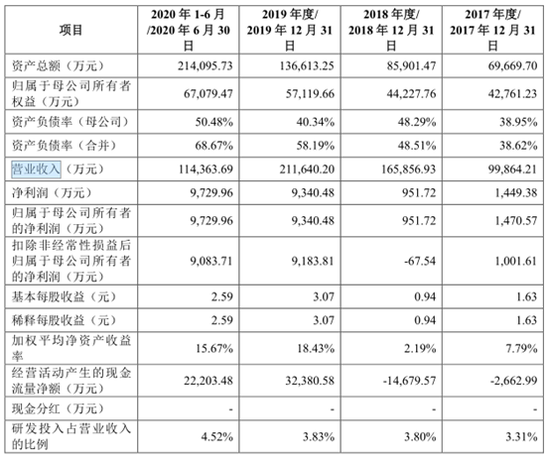

据极米科技招股书显示,2017年至2020年上半年,极米科技营收分别为9.99亿元、16.59亿元、21.16亿元和11.44亿元;近3年营收保持了较高增速。

营收快速增长的背后是国内投影产品快速放量。在消费升级的市场环境下,消费者对家用影音娱乐的需求呈现大屏化和追求极致体验的趋势。

据IDC的数据,2017年至2019年,中国消费级投影设备出货量分别为130万台、227万台和279万台,占各年投影设备总出货量的比例分别为39.2%、52.2%和60.4%,比例逐年上升。

但需注意的是,商用市场的需求增长乏力,2017-2019年,中国商用市场投影设备出货量年均复合增速为-4.7%,占各年投影设备总出货量的比例分别为60.8%、47.8%和39.6%,逐年下降。

据《每日财报》了解,当下整体市场竞争较为激烈,2019年投影机出货量为462万台,同比增长6.3%,增长率大幅回落。与此同时,出口市场同样面临较大的压力,据中国海关总署数据,2017-2019年,中国投影机出口数量整体呈下降趋势,主要受全球市场大环境影响。

2019年,中国投影机出口数量为721.35万台,出口金额为15.24亿美元,出口均价为211.24美元/台,同比也有所下降。海内外市场都面临增长压力,这或许预示着极米科技将告别高增长时代。

值得注意的是,营收结构单一问题也持续凸显。2017至2019年,极米科技的收入以智能投影产品的整机销售为主,占各期主营业务收入比例分别为 94.58%、94.29%和94.17%。

按产品系列分类来看,整机销售收入中,以智能微投系列销售收入为主,2017至2019年分别占整机销售收入的95.32%、86.31%和88.22%。激光电视和创新产品的销售收入占比较小。

《每日财报》注意到,极米科技的净利润还曾出现较大波动,同期其归母净利润分别为0.15亿元、0.095亿元、0.93亿元和0.97亿元。

2018年更是出现了负增长,扣非后的归母净利润为-67.54万元,当年的非经常性损益对极米的盈利造成了重大影响。而2019年极米的其他收益比2018年的要高1100多万,增长原因是2019年政府补助得到了较大提升。

此外,随着营收规模扩大,极米科技的资产负债率也持续攀升。数据显示,公司2017年至2020年上半年的资产负债率分别为38.62%、48.51%、58.19%和68.67%。如果此次能够成功上市,公司负债率预计会有明显改善。

重销售轻研发,核心部件依赖进口

“硬科技”属性是一家企业登陆科创板的前提,但从极米科技目前的情况来看似乎并不符合这一条件。首先,从费用支出的情况来看,销售费用支出巨大,研发投入却力度不足。

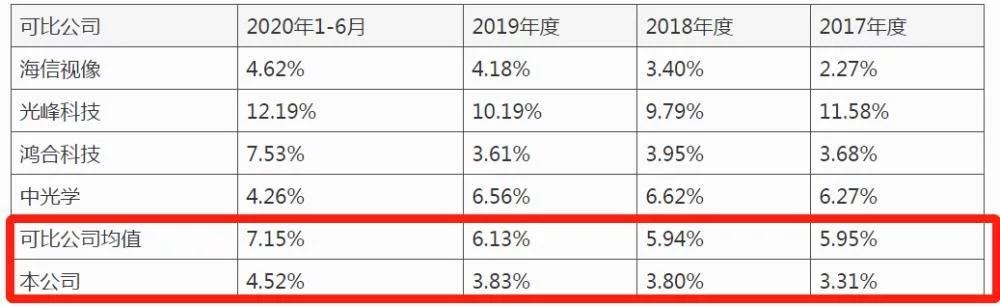

招股书中,极米科技数次提及“研发”。但在2017年至2020年上半年,极米科技研发投入分别为3305.08万元、6300.17万元、8106.09万元和5164.57万元,占营收的比重分别为3.31%、3.8%、3.83%和4.52%,未满足“研发费用率不低于营收5%”的这一科创属性常规指标要求。

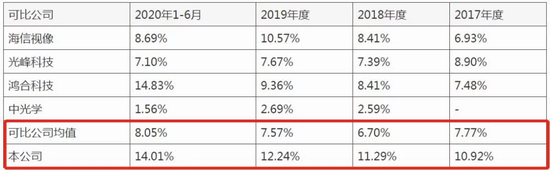

而另一方面,公司每年花在营销上的支出占营收的比重却高达10%以上, 2017年至2020年上半年,公司销售费用总额分别为1.09亿元、1.87亿元、2.59亿元和1.60亿元,销售费用率分别为10.92%、11.29%、12.24%和14.01%,处在不断上升的趋势。

而同行业可比上市公司销售费用率分别为7.77%、6.70%、7.57%和8.05%,极米科技的研发费用率远高于同行。

这显然不太符合一家科技型公司的行为。这也是极米科技科创板IPO路上备受质疑的所在。

此外,目前主流消费级投影设备均采用DLP投影技术,DLP投影技术的核心专利都掌握在美国德州仪器(TI)公司,因此极米科技的投影设备核心器材均来自于TI公司,自身更多扮演的是组装、品牌整合角色,也因此被媒体质疑为披着“科技”外衣的“网红组装厂”。

与此同时,在DLP技术出现后,加入到投影机阵营中品牌越来越多,市场逐渐鱼龙混杂,竞争激烈,价格战随之而来,使得市面上投影机价格不断下降。

从毛利率来看,极米科技2017-2019年分别为19.13%、18.04%、23.32%,同期净利率分别为1.45%、0.57%、4.41%。虽有所提升,但由于核心技术对外依赖严重,未来,毛利率增长的天花板并不高。

目前华为、当贝投影等都在加码投影仪的研发和销售,随着越来越多的新玩家入场,价格战或在所难免,在此背景下,没有核心技术就意味着没有主动权。在此背景下,极米科技未来成长性有待商榷。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 极米科技IPO:股权分散 底气不足 未披露对赌协议被警示2021-01-28

- 思柏精密拟登创业板:营收明显滞涨 主要客户与供应商存在重叠2021-01-27

- 九恒条码IPO:蹊跷的2017年第四大供应商2021-01-27

- 申报文件粗制滥造被“亮剑” 创业板逾50家公司主动撤回申请2021-01-27

- 多家旅企扎堆冲击IPO “补血”后自救路仍旧坎坷2021-01-26

- 控股超九成 刘永好携华融化学冲击IPO2021-01-26