摘要:作为央企中国航空发动机集团有限公司(以下简称中国航发)旗下间接控股单位,非晶合金材料行业的龙头企业青岛云路先进材料技术股份有限公司(以下简称青岛云路)开启了IPO冲刺。这家“手撕钢材”生产者的IPO申报已于4月中旬获受理,公司瞄准的是科创板。

《每日经济新闻》记者注意到,在非晶合金材料领域,青岛云路的市场份额为全球第一,但这个主力产品的销售金额却呈现逐年降低的趋势。而相关生产线在2019年、2020年还存在阶段性停产。

此外,公司前高管的一番操作也让人难以常理度之。青岛云路的员工持股平台持有公司5%的股份,在2021年3月前,公司曾经的副总经理郭刚持有该平台299.2万元的出资额。虽然他在2019年底便已不再担任公司副总,但竟然一直没有转让这些出资额。反倒是在公司提交申报材料前约一个月,郭刚却转让了这些份额——也就是偏偏选在IPO申请获受理前,主动放弃了也许马上就能到嘴的“蛋糕”。

对此,《每日经济新闻》记者于4月25日向青岛云路方面发送采访提纲,并确认对方已经收到相关邮件,但截至发稿,并未收到相关回复。

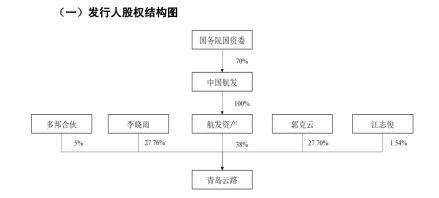

中国航发间接持股38%

青岛云路的主要产品为非晶合金薄带及其制品非晶铁心。产品主要用于配电领域,是非晶配电变压器的主要用材及核心部件。

据《齐鲁晚报》2018年2月25日的报道:青岛云路生产的非晶带材,薄如蝉翼,可以轻易被撕开,因此也被称为“手撕钢材”。但同时,这种非晶带材又有着钢铁的硬度,因为厚度只有27微米,也就是头发丝直径的1/2,所以锋利如同刀刃,不小心就能割破手指。

2018年~2020年,公司非晶合金板块的销售收入分别为69558.21万元、62919.23万元和59956.18万元,占主营业务收入的比重分别为94.65%、89.98%和84.04%。

青岛云路由青岛云路先进材料技术有限公司(以下简称云路有限)整体变更设立而来,云路有限则成立于2015年12月21日,系由青岛云路新能源科技有限公司(以下简称云路新能源)以非晶事业部为框架存续分立成立。

青岛云路官网信息显示,目前,公司非晶合金薄带的市场份额为全球第一,是非晶合金材料行业的龙头企业。公司注册资本9000万元,资产总额逾7亿元。

图片来源:招股书(申报稿)截图

相比其他申报公司,青岛云路的股东名单比较“清爽”(如上图)。

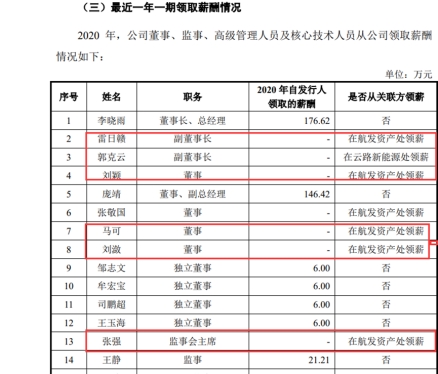

而2020年,公司董监高“是否从关联方领薪”一项就没那么清爽了(如下图)。

图片来源:招股书(申报稿)截图

2020年,公司副董事长雷日赣在青岛云路控股股东航发资产处领薪,郭克云在云路新能源处领薪,3名董事刘颖、马可(马可于2020年6月起任公司董事)、刘潋均在航发资产处领薪(另有张敬国在航发资产处领薪,但已于2020年5月辞任青岛云路董事),监事会主席张强也在航发资产处领薪。

公开信息显示,航发资产公司由中国航发现金出资10亿元,持有100%股权的重要投资、金融和资管平台。中国航发通过航发资产间接控股青岛云路。

主力产品曾阶段性停产

青岛云路拟将募资资金用于5个项目,其中,“高性能超薄纳米晶带材及其器件产业化项目”的总投资额为19357.67万元,拟使用募集资金1.8亿元。

项目概况介绍称,该项目将新建纳米晶带材及其器件生产车间,主要生产纳米晶带材及其器件,项目所在地位于山东省青岛市即墨区蓝村镇鑫源东路5号。项目建设分为纳米晶带材生产线及纳米晶器件生产线。项目建设完成后,可形成纳米晶带材及其器件约5000吨级的年生产规模。

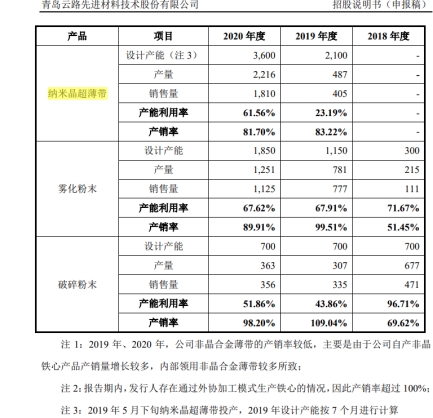

《每日经济新闻》记者注意到,公司纳米晶超薄带2020年的产能利用率为61.56%,产销率为81.7%。

图片来源:招股书(申报稿)截图

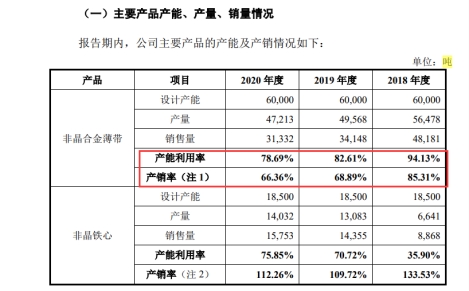

同时,公司的主力产品“非晶合金薄带”,在2018年~2020年期间不管是产能利用率,还是产销率,均连年下降。

图片来源:招股书(申报稿)截图

《每日经济新闻》记者梳理发现,青岛云路的“非晶合金薄带”曾出现阶段性停产。招股书(申报稿)显示:2019年、2020年,公司管理费用的折旧摊销费用较2018年增长较多,主要是由于受下游行业投资下滑以及2020年新冠疫情影响,公司非晶合金薄带生产线的产能利用率降低,非晶2号生产线2019年、2020年存在阶段性停产,停产期间的折旧费用计入管理费用。

也就是说,公司主力产品“非晶合金薄带”的产能利用率、产销率连续下降,同时代表未来方向的“纳米晶超薄带”也连续两年未能满产满销。在这种情况下,青岛云路却拟募资继续扩产?

对此,《每日经济新闻》记者于4月25日按照青岛云路方面要求,向其发送了采访提纲,但截至发稿,并未收到相关回复。

除了主打产品未能满产满销却仍要继续扩产,青岛云路所披露的共有专利,也可能为后续发展带来麻烦。

截至2020年12月31日,公司研发人员达到75人,占比达到16.59%,研究方向包括材料成分设计、核心装备设计、工艺改进和应用研究等多方面。此外,公司与中国科学院、山东大学、北京科技大学等国内外多所高校开展技术交流合作,并且引进国内外知名专家作为技术专家,提升团队综合实力。

招股书(申报稿)披露,公司拥有154项专利,其中发明专利95项、实用新型专利59项。

但这154项专利中,有8项为与其他机构共有。

比如专利号为“ZL.201710081033.7”的发明专利“一种铁基非晶合金及其制备方法”,就是公司和中国科学院宁波材料技术与工程研究所共有。

此外,还有7项为与上海置信电气股份有限公司共有专利,目前上海置信已更名,即上市公司国网英大(600517,SH)。

值得注意的是,对于共有专利的权益如何约定、如何分享,青岛云路并未说明,《每日经济新闻》记者尝试询问青岛云路方面,但未获得回应。

在国内某知名知识产权律所合伙人看来,作为IPO企业,共有专利有必要做好提前约定:一方面,在专利使用过程中,让双方在专利产生的效益分配上有依据;另一方面,则是企业与第三方产生专利纠纷时,一旦专利共有方不愿意与第三方产生纠纷,这会让持有专利的一方非常被动。

前高管3月份才退出员工持股平台为哪般?

2017年12月,员工持股平台多邦有限(后变身为多邦合伙)通过现金增资1690.79万元,成为公司持股5%的股东。

多邦有限出资人共计18人,出资额从10.2万元到340万元不等。招股书(申报稿)透露,李晓雨、庞靖、刘树海、李庆华和江志滨,为公司高管或核心技术人员,而郭刚曾经是公司副总经理。

图片来源:招股书(申报稿)截图

不过,自员工持股平台增资以来,共有3名出资人因辞去在公司的任职而向平台内其他员工转让所持出资份额。这三个人就是樊俊飞、汪之阳和郭刚。

2018年11月,樊俊飞与持股平台内部人员郭刚签署股权转让协议,将其27.2万元的多邦有限出资额平价转让给郭刚。

2020年6月,汪之阳与持股平台内部人员曾远华签署股权转让协议,将其27.2万元的多邦有限出资额,以28.65万元的价格转让给曾远华。

2021年3月,郭刚与持股平台内部人员刘树海和曾远华签署股权转让协议,分别将其持有的231.2万元和68万元的多邦有限出资额转让给刘树海和曾远华。本次股权转让价格参考公司截至2020年底经审计的净资产确定,转让价格分别为306.43万元、90.13万元。

相比樊俊飞、汪之阳,郭刚的转让让人有3点困惑:

第一,从时间上看,郭刚才转让了出资额,公司的IPO申报就获得受理。郭刚是3月转让的出资额,青岛云路的IPO申报材料4月12日就获得受理,前后也就一个月左右。

第二,郭刚获聘副总经理职务是2018年12月18日的事,而2019年12月,郭刚就因个人原因辞去公司副总经理职务。虽然辞职,但很明显,郭刚对员工持股平台的出资额,并未因为辞职而有所变动。后来,为何在公司提交IPO申请前,郭刚又选择转让出资额呢?

第三,郭刚在2021年3月转让出资额时,获利不过97.36万元。相比起来,公司上市才可谓“大蛋糕”,但郭刚可谓宴席未开,就已离开。此外,还有一点,2018年~2020年,郭刚控制的“青岛高斯磁通材料有限公司”等3家公司纷纷注销。

在一位证券律师看来,从青岛云路披露的情况来看,郭刚的离职以及相关公司的注销是有些不按常理出牌。而这些操作的动机,可能只有郭刚本人清楚。

对于郭刚是否还在公司就职、转让股份的时机选择等问题,《每日经济新闻》记者尝试联系青岛云路方面,但未获回应。

一位券商人士则认为,与郭刚有关的一系列操作,可能与青岛云路消除同业竞争、减少关联交易,甚至公司的央企背景有关。

《每日经济新闻》记者注意到,2018年、2019年,青岛云路关联销售金额较高主要是由于与“青岛高斯”等公司开展业务,其中,与青岛高斯的关联交易自2020年起不再发生。截至招股书签署之日,青岛高斯已经注销。

不过,青岛云路与关联方的往来,并未切断。招股书(申报稿)显示,在2020年,云路新能源成为青岛云路前五大客户之一。青岛云路对其主要销售纳米晶产品、磁性粉末及其制品等,当年的销售额为2423.24万元,占其主营业务收入的3.40%。

青岛云路同时称,除云路新能源外,报告期内公司前五大客户均与公司无关联关系;公司董事长、总经理李晓雨持有云路新能源48.70%股权,董事郭克云持有云路新能源48.60%股权。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。- 青岛云路冲刺IPO 前高管为何放弃快到嘴“蛋糕”2021-04-29

- 持股95% 竟是“工具人”!背后原来是这样子2021-04-29

- 瑞华泰IPO:破解“卡脖子”技术 跨入全球PI 薄膜竞争行列2021-04-28

- 国泰环保IPO:收购关联方亏损资产 员工社保缴纳数据存疑2021-04-28

- 容知日新IPO:两大供应商真实性存疑 业绩靠税收优惠支撑2021-04-28

- 资本市场解企业融资之“困” 年内143只上市新股IPO募资近1050亿元2021-04-27