摘要:在美股的这段时间,小鹏汽车股价经历了一轮“过山车”。上市首日股价以23.1美元开盘,到了11月底,受特斯拉概念影响,小鹏汽车一度涨至最高74.49美元。不过截止发稿,小鹏汽车报收42.16美元/股,股价较之前最高点74.49美元下跌近50%,市值338亿美元。

以保密形式向港交所递交材料后,小鹏汽车上市进展迅速,6月23日通过聆讯,6月25日启动招股。

根据相关资料,小鹏汽车拟发行8500万股,发行价每股不超过180港元,预期将于7月7日上市。据此估算,小鹏汽车本次IPO募资约153亿港元,估值最高超过3000亿港元。

去年8月27日完成美股上市,不足一年时间再赴港融资,行业认为,小鹏汽车对资金非常渴求。小鹏汽车在招股书提到,企业目前仍在产生亏损和负经营现金流,这一情况可能还会持续一段时间。

外界普遍认为,对于仍未止亏的新造车势力而言,面对激烈的市场竞争和不断的资金投入,需要更多的融资才能生存下去。

一年内两次上市融资

小鹏汽车正式成立于2015年,由何小鹏、夏珩、何涛等人发起。2020年8月27日,小鹏汽车在纽交所敲钟上市,并在12月完成了一轮增发,合计募集资金24亿美元。

在美股的这段时间,小鹏汽车股价经历了一轮“过山车”。上市首日股价以23.1美元开盘,到了11月底,受特斯拉概念影响,小鹏汽车一度涨至最高74.49美元。不过截止发稿,小鹏汽车报收42.16美元/股,股价较之前最高点74.49美元下跌近50%,市值338亿美元。

同在美股上市的蔚来和理想,也同样传出将在港股上市的消息,但目前来看,小鹏汽车的进度更快。

由于美股上市不足一年,小鹏汽车不符合港股二次上市条件。据了解,此次港股上市,是小鹏A类普通股在香港联交所的双重上市,投资者将只能购买普通股而非美国存托股,和“A+H”类似。不过上市后,在香港上市的股份将与在纽交所上市的美国存托股可互相转换。

有证券分析师表示,双重上市的过程比二次上市更为严格,公司在两个证券交易所同时挂牌,且同时满足两地对上市公司的各项监管要求。相比之下,若为二次上市,第一上市的监管机构则有主要监管权。

而且以双重上市方式回归港股,可满足沪港通和深港通的接入条件,便于A股投资者借助港股通投资,从而打通国内资金的投资渠道。

小鹏汽车背后的股权结构,也随招股书出炉曝光。在本次上市前,创始人何小鹏持股21.7%,为最大股东,拥有56.3%的投票权;小鹏汽车联合创始人、总裁夏珩持股3.8%,拥有9.9%的投票权;顾宏地持有2.2%的股份,拥有不超过1.0%的投票权;何涛,持有1.2%的股份,拥有3.2%的投票权;所有的董事及高管合计持股29.8%,合计拥有的投票权为70.2%。

其他股东中,淘宝中国持有11.9%的股份,拥有14.6%的投票权;IDG资本持有4.8%的股份,拥有1.2%的投票权;五源资本持有3.2%的股份,拥有低于1%的投票权;纪源资本持有2.8%的股份。

其中,小鹏汽车早期投资者、持有公司4453.45万股的股东纪源资本作出承诺,在全球发售完成后至少六个月期间,保留其在上市时持有的至少合共50%股权。

由于差异化股权架构设计,小鹏汽车A类、B类、C类股,分别赋予持有人行使1票、10票、5票的投票权。淘宝中国拥有的C类股将转化为A类股,换股后,将不能行使董事委任或罢免权。

根据文件,小鹏汽车未来资金用途主要为两个方面,一是继续丰富产品线,年内交付G3车型的中期改款车与搭载激光雷达的轿车P5,并在2022年发布全新车型。二是小鹏汽车将继续加大在包括电子电器架构、XPILOT自动驾驶、Xmart OS智能座舱等技术方面的投资。

此外,公司还将在品牌传播、销售服务体系、充电网络、海外拓张、产能等方面加强投入。

持续亏损,毛利率“蔚小理”中最低

小鹏汽车通过其智能电动汽车、软件和服务提供创新的出行体验,并以此创造收入。

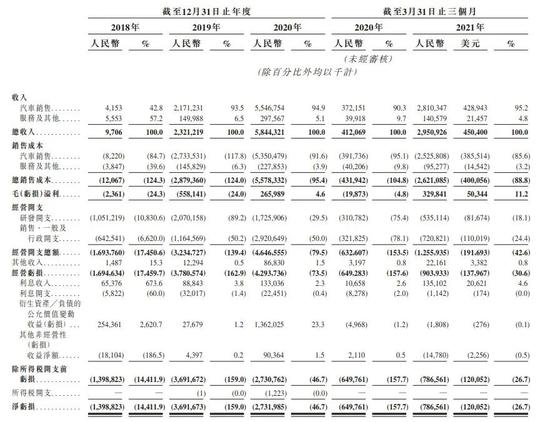

招股书显示,在过去的2018年、2019年和2020年,小鹏汽车的营业收入分别为0.10亿、23.21亿和58.44亿元。2021年第一季度营收29.51亿元人民币,较上年同期的4.12亿元增长了616%。

不过和蔚来、理想相比,小鹏汽车在“蔚小理”之中营收规模最小。2021年第一季度,蔚来营收79.8亿元,同比增近5倍;理想营收35.8亿元,同比增超3倍。

伴随着收入增长,小鹏的智能电动汽车交付量从2018年29辆增加至2019年12728辆,再增长至2020年27041辆。根据官方数据,小鹏汽车今年5月份交付量5686台,较去年同期大增483%,环比增长了10.5%。这一交付量低于蔚来5月份的6711辆,高于理想的4323辆。

截至2021年5月底,小鹏汽车本年度累计交付量达24173台,是去年同期的超5倍。

根据IHS Markit数据,2020年中国有54个汽车品牌售出1000辆或以上的新能源汽车,占2020年中国新能源车市场份额的99.1%。其中,2020年小鹏在中国电动汽车市场的市场份额为2.8%,排名第12位,而在中国中高端电动汽车市场的市场份额则为6.6%,排名第4位。

截至目前,小鹏旗下产品有首款车型G3、2020年5月开始交付的P7、2021年3月交付的限量款P7鹏翼版、2021年3月推出的磷酸铁锂电池版G3及P7以及4月份发布的P5。今年三季度将交付中期改款版G3i,并计划在2022年推出第一款SUV。

其中P7在于2020年5月在广东肇庆工厂开始生产,通过与海马汽车的承包合作在其位于河南省郑州市的工厂生产G3。小鹏同时计划在广州和武汉新建生产基地,预计年产能各达10万辆。

但销量和营收的增长,并未改变小鹏的亏损状态。在过去的2018年、2019年和2020年,该公司净亏损分别为13.99亿、36.92亿、27.32亿和7.87亿元。今年一季度,小鹏汽车净亏损7.87亿元,同比扩大21.05%;同期蔚来、理想净亏损分别为4.5亿元、3.6亿元。

相比特斯拉现已连续7个季度实现盈利,“蔚小理”整体未实现收支平衡,其中小鹏汽车今年第一季度不仅亏损金额最高,毛利率也在三家中最低。

2018-2020年,小鹏汽车毛利率分别为-24.3%、-24.0%和4.6%。今年第一季度提升至11.2%,但低于同期蔚来的19.5%和理想的17.3%。

小鹏汽车在一季报中解释,毛利率的提升与软件带来的收入及材料成本的降低均有密切关系。其中,3月份推出的磷酸铁锂版G3和P7有较大贡献。何小鹏表示,小鹏汽车未来磷酸铁锂电池的装车比例会进一步提高,这对公司毛利的提升也会大有助益。

尽管净利润尚未转正,小鹏汽车依然保持较高的费用开支,一季度研发支出达到5.35亿元,同比增长72.2%;销售和管理费用达到7.21亿元,同比增长124%。

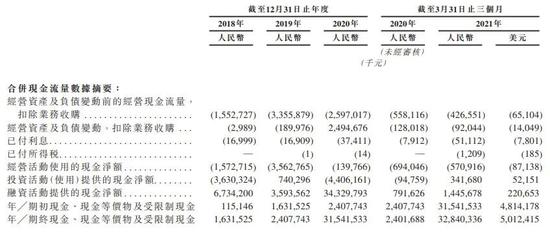

反映公司经营活动造血能力的经营活动现金净流量指标常年为负,显示小鹏汽车正处于“烧钱”阶段,2018年、2019年、2020年及2021年一季度,公司经营活动所用现金净额分别为15.73亿元、35.63亿元、1.4亿元及5.71亿元。

小鹏汽车也在风险披露中提到,企业目前仍在产生亏损和负经营现金流,这一情况可能还会持续一段时间。

截至2021年3月31日,小鹏汽车拥有现金、现金等价物、受限资金、短期存款、短期投资和长期存款为共计362亿元,公司相信目前的现金流还可支持运营12个月。

近期的演讲中,何小鹏透露自己在跟李斌聊天时说的一句话,“我们都正在资格赛里面,还没有到淘汰赛,还没上牌桌,因为今天我们还非常之小。”

这意味着小鹏汽车仍然需要大量融资,来支持公司继续发展壮大。

“智能”优势面临华为、百度冲击

在自动驾驶能力逐渐成为智能汽车主要卖点的情况下,小鹏汽车也将自研自动驾驶系统作为公司核心竞争力。

根据招股书介绍,与传统的汽车制造商(或整车厂)以及部分纯电动汽车初创公司(通常依赖第三方供应商的软件解决方案)相比,小鹏的创新速度以及独有的实力使其汽车软件能够适应中国消费者不断变化的需求和中国特定的道路状况,这是公司的核心竞争优势。

从“蔚小理”三家新势力横向对比,小鹏汽车的自动驾驶技术无疑是其中较出色的。小鹏推出的类似于特斯拉NOA自动辅助导航驾驶的NGP功能,可以在高精地图覆盖的高速公路上实现近似自动驾驶,今年将发布XPliot 3.5增加部分城市NGP功能,将在明年年初通过OTA升级给客户。

当前小鹏在售车型上搭载的高级辅助驾驶系统XPliot 3.0,一季度用户付费率达到了20%。年报显示,小鹏汽车软件业务收入共计8000万元,其中5000万元来自去年收入,3000万元为今年一季度收入。

招股书称,吸引用户不断付费的关键价值是通过OTA固件进行更新升级,引入性能升级和新功能。而更多的用户使用数据积累,反过来又可以帮助小鹏汽车不断测试自研算法并实现高频升级,从而为客户提供不断提升的自动驾驶系统。

目前小鹏的自动驾驶研发团队主要在中美两地,规模达到了600人,负责人是原高通自动驾驶业务负责人吴新宙。

硬件上,小鹏的在新车P5上配置大疆旗下企业生产的车规级激光雷达,以提升视觉感知能力,根据IHS Markit的数据,该车型预计在交付后将成为全球首款配备激光雷达的量产智能电动汽车。

理想在自动驾驶上的布局一直较为谨慎,2021春季发布会上推出的理想高级辅助驾驶系统理想AD,将在第三季度通过OTA向2021款用户推送,在原有的L2级辅助驾驶基础上,实现NOA导航驾驶功能。

李想本人承认,相对特斯拉和小鹏,理想在自动驾驶方面是要补课的,目前300人的自动驾驶团队年底将扩增到600人。

蔚来同样慢于小鹏。早期蔚来北美团队主要负责自动驾驶研发工作,2019年一度因为财务危机该团队被裁撤。2020年8月份度过危机后,重新组建自动驾驶研发团队,由原上汽自动驾驶负责人章健勇和自动驾驶初创公司Momenta原研发总监任少卿带队。同样将全栈自研作为重点的蔚来,在其定于2022年第一季度交付的首款智能电动轿车ET7中,将搭载由图达通与蔚来合作开发的激光雷达,紧追小鹏P5的步伐。

不过抛开“蔚小理”这些上一轮造车热潮剩下的幸存者,现在华为、小米和百度等科技巨头直接参与第二轮造车,行业格局又有不同。小鹏汽车还能保持先发优势吗?

与小鹏们从零起步不同,百度、小米等科技巨头能够吸纳对手经验,以电动化为基础直奔智能化上的差异性。比如百度推出集度汽车的主要目的,是希望将过去七八年积累的AI技术落地。百度打磨多年的自动驾驶技术apollo系统,已经在威马W6上落地。

华为的自动驾驶解决方案,则有北汽新能源、广汽、长安汽车三个合作方。声称“不造车”的华为,在分析人士眼中走的是一条曲线造车之路。因为向来强于研发和营销的华为,对于汽车开发、设计并不擅长。而与赛力斯的合作,提供电动部件和HiCar座舱部件,并在自家终端销售的“华为智选”模式,让其有机会切入造车各环节,日后自己造车水到渠成。

华为智选SF5于4月份发布后订单火爆,赛力斯官方此前表示,仅开售两日该车订单销量便突破了3000辆,一周订单突破6000辆,高于小鹏汽车5月份的交付量。

有分析认为,竞争序幕已经拉开,小鹏汽车的“智能”标签和核心业务自动驾驶,势必会受到来自华为、百度等企业的冲击。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 小鹏钱紧?经营现金流持续为负 美股上市后再度赴港招股2021-06-28

- 一周IPO观察:叮当健康递表 滴滴更新招股书2021-06-28

- 每日优鲜完成IPO 总市值22.7亿美元2021-06-28

- 富佳实业IPO隐患:9成营收依赖一家公司 与实控人女儿公司交易爆雷2021-06-27

- 激光芯片厂商冲刺科创板IPO 哈勃投资现身股东榜 持股4.98%2021-06-26

- 龙腾股份冲刺科创板IPO 隆基股份实控人入股2021-06-26