摘要:挣钱自己分,花钱靠大家,研发不用搞,现金流哗啦啦!朋友,网上卖套套卖到上市的项目,了解一下?把近三年挣的钱全部分光后,醉清风启动了IPO进程:向市场提出了买楼、建仓库、建客服中心及补充流动资金四大融资需求。

不久前,市值风云运动防护领域资深研究员紫枫兴冲冲的喊道“我靠,醉清风在创业板申报IPO啦,这么有趣的标的谁分析一下?”

清华北大不如胆子大!醉清风?它是谁?从哪来?要到哪里去?接下来由市值风云第二大厚脸皮研究员来带您一探究竟(紫枫坚称自己是第一)。

友情提示,鉴于上海醉清风健康科技股份有限公司(以下简称“醉清风”)主要从事两性健康用品销售,建议未满18周岁未成年人在成人陪同下有选择阅读本文。

一、最适合在互联网销售的商品

2011年10月,已在家自主创业3年的杨昌亮和妻子徐莹波共同成立了一家名叫温州网趣电子商务有限公司(以下简称“温州网趣”)的公司。顺便拉来入伙的还有戴星星和李亮。

戴星星是杨昌亮的前同事,两人之前都在同一家公司销售部门工作,在差不多相同时间离职自主创业。

而李亮作为2010年前后毕业的大专生,一毕业就在家自主创业。

三名年纪相仿的80后无业青年找到了什么志趣相投的好项目呢?答案是在互联网上销售两性用品。

对受传统思想影响数千年的中国人来说,性是一个羞于启齿词,更不用说两性用品。没人习惯在光天化日之下走进一家两性用品店,不仅要面对出门碰上熟人的尴尬,更要在陌生的店员面前羞涩的表达产品需求。

正在快速崛起的互联网平台提供了新的消费场景:无需面聊,通过线上沟通传递需求,隐秘包装、隐秘便捷送达、隐秘消费……,几乎将两性用品购买过程中的羞涩成本降低为零。

2012年6月,杨昌亮夫妇又在上海成立上海享趣电子商务有限公司(以下简称“上海享趣”),上海享趣即为醉清风有限公司的前身,温州网趣则成为了上海享趣全资子公司。

二、零售和分销并举,但都陷入增长困境

既然是在网上卖两性用品,线上销售自然成为醉清风最主要的销售方式。

过去三年,线上销售分别贡献了醉清风99.25%、98.93%和98.19%的营收,也因此,本文不再对线下销售业务展开分析。

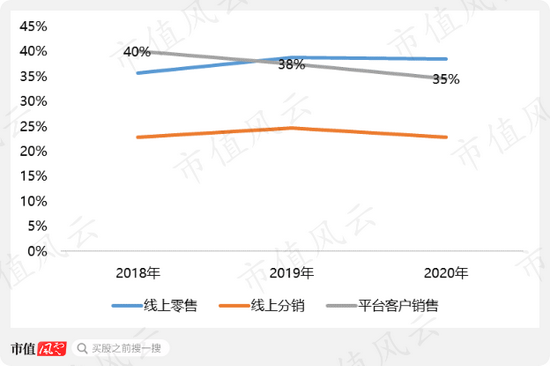

线上零售、线上分销及平台客户销售,是醉清风三种不同的线上销售模式。

(一)天猫是线上零售业务未来可仰仗的唯一平台

创业早期,醉清风主要从事的是知名两性品牌的代理销售业务,发展早期的代理商往往扮演着帮助品牌商去库存、打市场的马仔角色。

而随着代理业务越做越大,代理商如果在代理行业做出名气,也会雄霸一方:他们拥有了跟上游品牌商讨价还价的余地,要求独家代理、更优惠的采购价格或更给力的销售政策,并招徕更多的品牌代理,成为渠道巨头。

1、线上零售业务未来大概率只能靠天猫

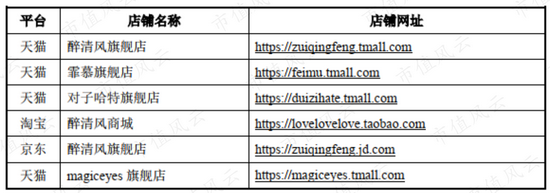

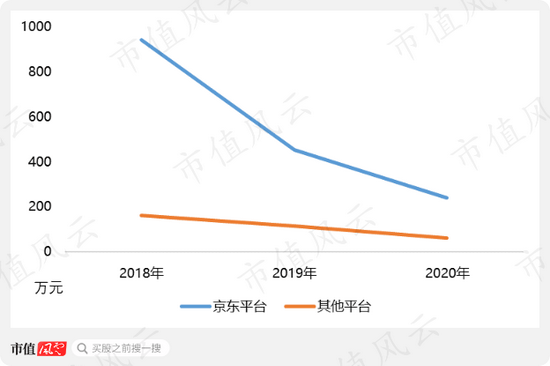

“醉清风旗舰店”就是醉清风打造的零售渠道品牌,截至2020年末,醉清风已经在天猫、宝宝、京东开设了6家直营店铺,但目前只在天猫旗舰店取得了不俗的业绩。

天猫(淘宝)作为国内最早的电商平台,一直是醉清风第一大线上零售平台。

2018至2020年,天猫(含淘宝)平台分别贡献了醉清风线上零售业务的97.76%、99.04%和99.45%,贡献比逐年上升,且越来越接近100%。

那这是否意味着,醉清风零售业务在天猫以外平台酝酿着巨大的机会呢?

已有数据并不支持这种假设,不管是在京东平台还是其他平台,醉清风近三年零售业务营收规模都是逐渐下滑的。

此外,各平台也在建设自己的自营品牌,客观上会和醉清风形成竞争关系。这点下文还会细说。

由此看来,天猫(淘宝)平台极有可能是醉清风未来线上零售业务可唯一仰仗的平台。截止2020年底,天猫醉清风旗舰店累计粉丝及会员数量已分别达到180余万、130余万,2020年浏览量超过7.60亿次,成交用户数量超过753万人。

而在别人平台上开店缺点也很明显,游戏规则别人说了算。

2、游戏规则改变导致线上零售收入下滑

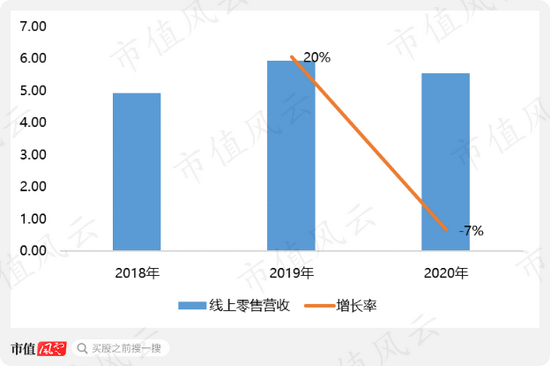

2020年,醉清风线上零售收入下滑了7%。根据醉清风自己解释,主要是由于情趣服饰类产品竞争加剧以及平台限制使用组合、赠品等销售形式。后文还会有更详细的说明。

(二)分销业务增速同样放缓

专注线上零售的同时,醉清风并没有放弃线上分销这块业务。

线上分销是将两性用品销售给其他小规模商家,并由他们最终向消费者销售。有些小商家甚至在有确定订单后才下单,然后由醉清风直接发货给最终消费者。

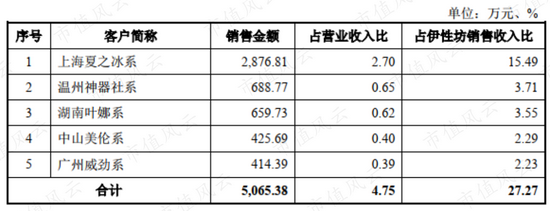

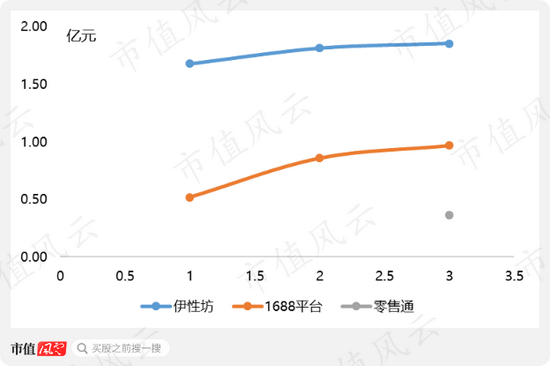

醉清风开展分销业务的本质就是为了挣每一分钱。醉清风开发了自有分销平台伊性坊商城,并同时在阿里巴巴(1688)和阿里巴巴零售通开展分销业务。

有意思的是,通过自有平台伊性坊商城采购的前两大客户都是前员工创办的公司。

2018至2020年,总共有4名前员工通过伊性坊商城向醉清风采购相关商品,风云君猜测大概率是它们在公司任职时发现原来在网上销售两性用品特别赚钱。

具体怎么赚钱,后文揭晓。

过去三年分销业务营收增速放缓,2020年营收增长的驱动力主要由新的分销渠道阿里巴巴零售通贡献。

(三)平台客户会对公司业务形成挑战?

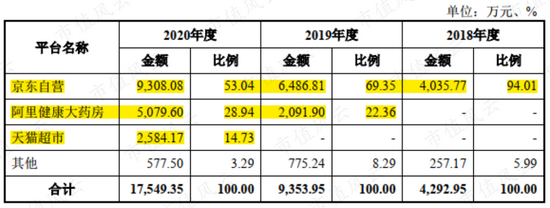

所谓平台客户,是指公司与主要电商平台如京东自营、阿里健康大药房等客户直接开展合作,公司向该类平台客户直接销售产品。

醉清风的电商平台业务最早与京东开始合作,2019年与阿里健康大药房展开合作,2020年与天猫超市展开合作,但由于效益不及预期,2020年9月就终止与天猫超市合作。

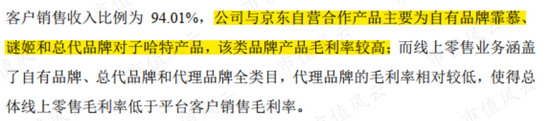

京东自营、阿里健康大药房和天猫超市是醉清风最主要平台客户,贡献了过去3年占平台客户销售94.01%、91.71%和96.71%的营业收入。

这里基本也解释了为什么在线上零售环节,醉清风在京东平台的营收逐年下降,因为再大的零售品牌也不可能大过京东这个以性价比著称的直男。

毫无疑问,平台客户会冲击醉清风的代销业务,那为啥京东还要向醉清风采购呢?绕开醉清风直接找品牌商不香吗?

这就得说到醉清风的另一个战略了。

三、自有品牌和代理品牌两手都抓,两手都不硬

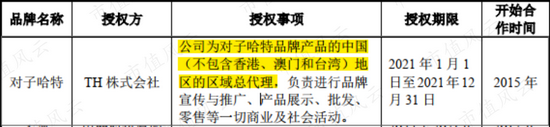

醉清风与京东自营合作产品主要为自有品牌霏慕、谜姬和总代品牌对子哈特产品,要想采购这些产品根本无法绕开醉清风。

在拿下包括杜蕾斯、冈本、杰士邦、对子哈特在内的100余个品牌代理权后,醉清风并未忘记打造自有品牌,从而形成对电商平台的相对竞争优势,避免成为“说甩掉就被甩掉”的中间商。

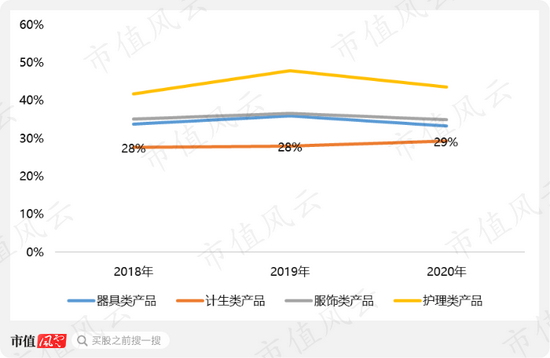

自有品牌有什么好处呢?2018年,平台客户(京东平台)销售毛利率40%,甚至超过当年线上零售业务。

这主要是因为线上零售业务代理的品牌五花八门,有高端有低端,而京东平台只会通过醉清风采购其自有品牌和作为总代的品牌。但目前看来,强势的总代品牌只有对子哈特一个。

打造自有品牌很重要,选择在什么领域打造自有品牌更重要。

1、选择在什么领域竞争很重要

以紫枫颇有心得的运动防护品牌领域为例,在汇聚了杜蕾斯、冈本、杰士邦等知国际名品牌后,它们产品安全性在每一个消费者心中树立起了牢不可破护城河,贸然开发一个新的运动防护品牌无异于自寻死路。

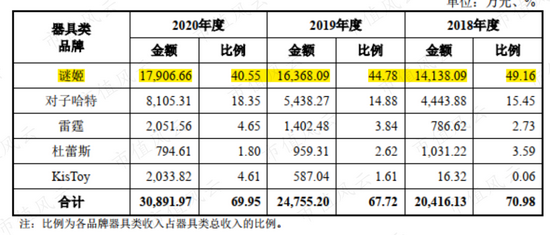

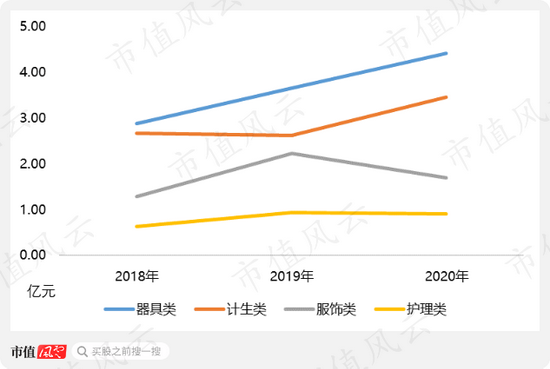

器具类、计生类、护理类、服饰类两性用品是醉清风目前主要收入来源,其中计生类全部是代理品牌。

2、低毛利,自有器具类品牌的竞争策略

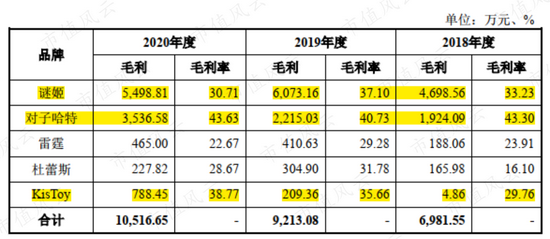

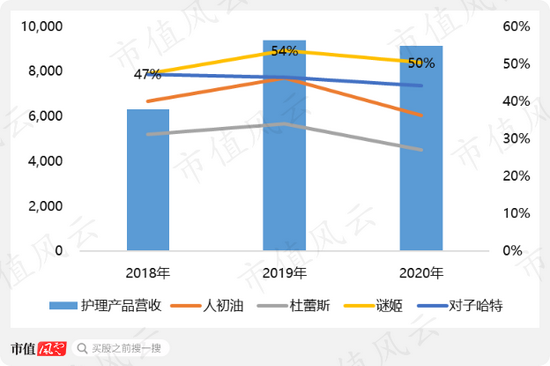

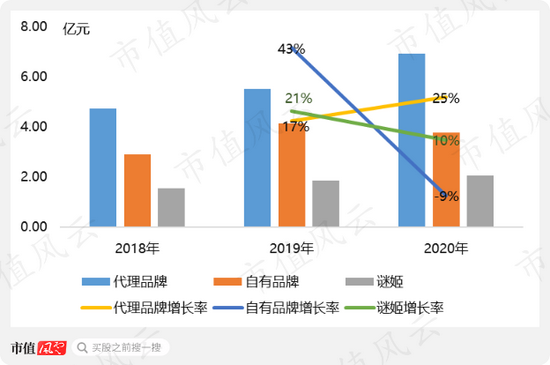

器具类产品既有自有品牌也有代理品牌,醉清风自有器具品牌谜姬营收贡献最高,但随着代理品牌对子哈特和KisToy的强势崛起,谜姬虽然营收持续增长,但收入贡献逐年下滑。

从毛利率来看,对子哈特和KisToy毛利率都高于醉清风自有品牌谜姬,即在与国际大品牌参与竞争时,醉清风更多采取的是低价竞争的策略。

3、情趣服饰类产品进入门槛最低,竞争中已出现收入下滑

情趣服饰类产品收入则主要来自醉清风自有品牌霏慕,霏慕系列产品最近三年对服饰类品牌的营收贡献超95%。

不同于计生类、器具类和护理类的安全性,用户更在乎情趣服饰的价格,确实是一个好的切入点。

同时也因为进入门槛更低,2020年市场竞争加剧叠加天猫平台对服饰类产品限制使用组合、赠品等销售方式,2020年服饰类产品营收下滑25.44%。

4、谜姬护理产品毛利率最高,营收增速最快

护理类产品除自有品牌谜姬外,剩余全是代理品牌。

醉清风自有品牌谜姬是过去三年营收增长最快的业务,在护理类产品中的排名由第四升至第二位。

谜姬还是护理类产品中毛利率最高的产品,自有品牌拥有享有品牌溢价的权利,但另一个不容忽略的事实就是护理类产品2020年营收下滑2.59%。

懂的自然懂,谜姬的护理类产品主要用于谜姬的器具类产品,先用低毛利率器具产品打开市场,再通过较高毛利率护理产品补回。这就是醉清风自有品牌产品谜姬的销售策略。

四、未来增长关键:更多品牌代理、更多宣传推广、更多新品研发

分产品来看,器具类和计生类产品是醉清风近几年营收增长的主要驱动力。

器具类产品增长动力主要源于自有品牌谜姬和代理品牌强势崛起,这点上文刚说过。

而计生类产品的营收增长则颇有点看天吃饭的意思,其营收增长更多要看促销力度。

1、计生类产品营收增减完全取决于品牌方营销力度

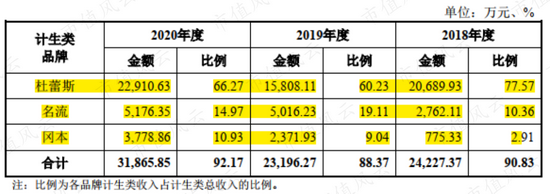

杜蕾斯、名流和冈本,是醉清风代理的三大主要计生品牌,近三年合计营收贡献在90%左右。

据招股书,杜蕾斯2019年收入下滑主要由于杜蕾斯品牌方2019年营销投入减少,醉清风同步调整营销力度,销售收入下滑;2020年营收大增也是因为杜蕾斯加大了营销投入。

由于名流品牌方在2019年加大营销投入,醉清风同步增加营销投入后收入增长81.61%;而2020年名流品牌方营销力度不变,醉清风名流产品收入未继续增长。

即计生类产品的营收好坏完全取决于品牌方的营销投入的力度大小,醉清风完全处于被动地位,也因此,计生类产品的毛利率最低。

2、自有品牌增长缺乏持续性

如果区分自有和代理品牌对收入增长贡献的话,自有品牌是2019年增长的主要驱动力,而代理品牌是2020年营收增长的主要驱动力,自有品牌增长缺乏持续性。

尤其是自有服饰类品牌霏慕,由于竞争激烈叠加平台规则调整,2020年营收负增长。

就营收增长驱动力来说,未来,代理品牌增长的主要驱动力来自获得更多的品牌代理,尤其是像对子哈特这样的总代理;自有品牌增长驱动力,在于通过推广宣传不断提升产品知名度,以及研发出新的自有品牌。

不过目前看来,醉清风更多的把宝压在宣传推广上面。

五、刷单、重金投入,都是为了流量

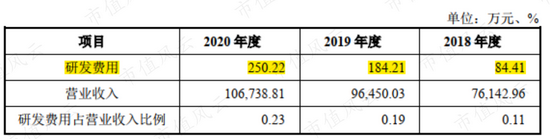

过去三年醉清风几乎不在研发上做投入,累计研发投入也不过500万左右。

(注:研发投入全部费用化)

而公司的研发团队阵容也只能用渣来形容:公司的4名主要技术开发人员,1名本科学历,2名大专学历,1名中专学历,基本上相当于放弃研发了。

宣传推广才是醉清风更为看重的。

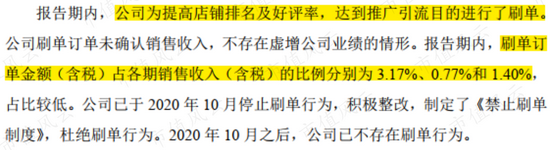

根据醉清风在招股书自爆,一度为了提高店铺排名及好评率而刷单,直到2020年10月之后才不再刷单。

与几乎不投入研发大相径庭的是,醉清风每年都是重金投入到推广宣传上:2020年,推广宣传费支出6,295万元,同比增长245%。

2020年推广宣传费上升明显,醉清风在招股说明书也坦言:互联网流量红利逐步消失,获客难度加大,获客成本不断上升。

在放弃研发的同时,醉清风只有持续加大推广宣传一条路。

当然风云君这里不是要求醉清风必须搞研发,对醉清风而言,在这个阶段花钱做推广比花钱搞研发更容易成功,而且公司业务也不具备研发基因。

这基本上也是醉清风面临的困境:因互联网流量红利起家,也没有研发构建的产品护城河,所以必须靠持续的买流量,再贵也要买。

看到这,会有同学说不对啊,不搞研发自有品牌哪来的?

六、一年就回本的生意,分红分到手软

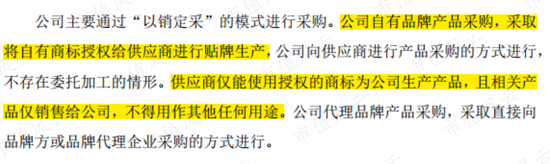

品牌是自己的不错,但自有品牌生产全部外包,由于上游供应商丰富,醉清风把所有精力集中在品牌推广。

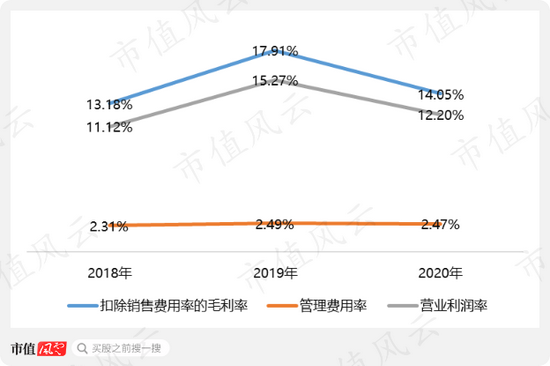

销售费用和管理费用是主要费用支出,扣除后基本上就是营业利润率。如果单看营业利润率,确实看不出来在互联网上卖情趣用品有多挣钱:2020年,醉清风营收10.67亿元,净利润0.97亿元。

确实不出彩。

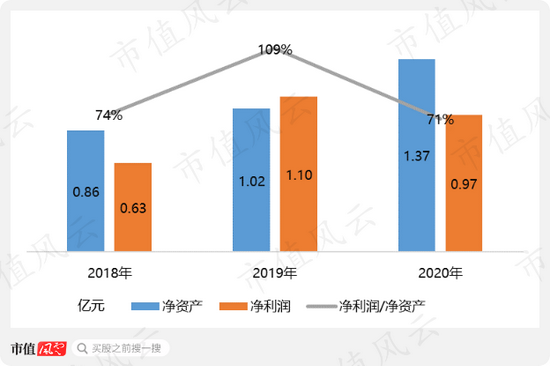

但再看下面一张图:过去三年,醉清风净资产规模与净利润相当!

也就是说,当年投入当年就回本了!

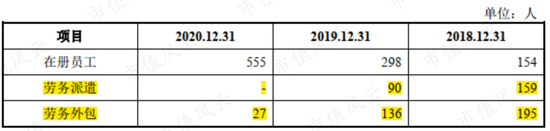

如果不是证监会对劳务派遣用工有限制,醉清风甚至可以一直采用劳务派遣的方式对外用工,2018年,公司在册员工仅占比30%。

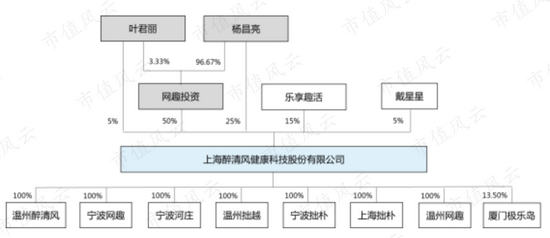

过去三年,醉清风累计现金分红2.39亿元,约为其过去3年累计净利润的88%。上市前,杨昌亮夫妇、戴星星以及员工持股平台乐享趣活合计持有醉清风100%的股权。

也就是这些钱全部进入了自家人的腰包。

现在除了风云君从事的百乐门代客泊车、富豪富婆陪聊业务之外,还有啥创业项目能比这个更让人兴奋吗?!

这也基本解释了为啥前员工也辞职去做相同的业务——实在是令人眼馋啊。

结语

总得来说,在互联网上卖情趣用品确实是一个好生意,只需要做好品牌管理和推广,然后拿着脸盆等着钱从水龙头哗哗哗流出来即可。

互联网流量是醉清风成功的关键,而目前又陷入流量增长困境,能否持续增长是醉清风面临的最大问题。

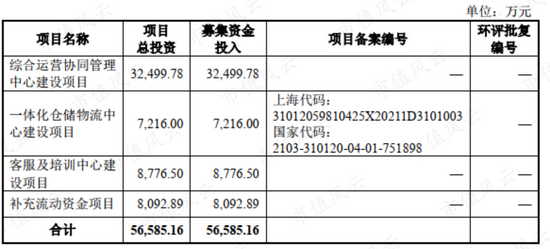

而几乎把近三年挣的钱分光后,醉清风又向市场提出了买楼、建仓库、建客服中心及补充流动资金四大融资需求。

敢情挣钱自己分,花钱靠大家啊。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 醉清风IPO:挣钱自己分,花钱靠大家,研发不用搞,现金流哗啦啦2021-07-29

- 现场检查又发威? 来邦科技IPO撤单2021-07-29

- 星辉环材关联方拆借与公开信息存矛盾 销售数据与客户方不符2021-07-28

- 菜百股份IPO被指劳务派遣用工不规范2021-07-28

- 老铺黄金IPO被否 三大方面问题曝光2021-07-28

- 普瑞眼科IPO:医疗事故频遭罚 重大诉讼未披露 股权转让有蹊跷2021-07-27