摘要:2020年由于疫情影响,全球LED显示屏产业链的供货出现问题,订单需求上升同时供给却无法跟上,促使LED产业链的国产替代迫在眉睫。专注于LED显示控制系统的高科技公司卡莱特正在冲刺深交所创业板IPO,有望成为LED显示控制系统第一股。

卡莱特作为一家不断需要提升技术水平的高科技公司,当前急需资金作为投入,但其在上市前突然进行了一次巨额分红,不免让投资者有些摸不着头脑。此外,对于国外上游厂商的依赖性也是公司在未来必须克服的。

巨额分红引争议

目前LED显示屏市场规模持续增长。高工咨询数据显示,2020年国内LED显示屏市场规模为532亿元,预计到2025年市场规模将增长至825亿元。LED显示控制系统属于LED屏幕显示的核心组件,与LED显示屏行业发展息息相关,LED显示屏需求加大对LED显示控制系统市场空间的扩大有着进一步推波助澜作用。

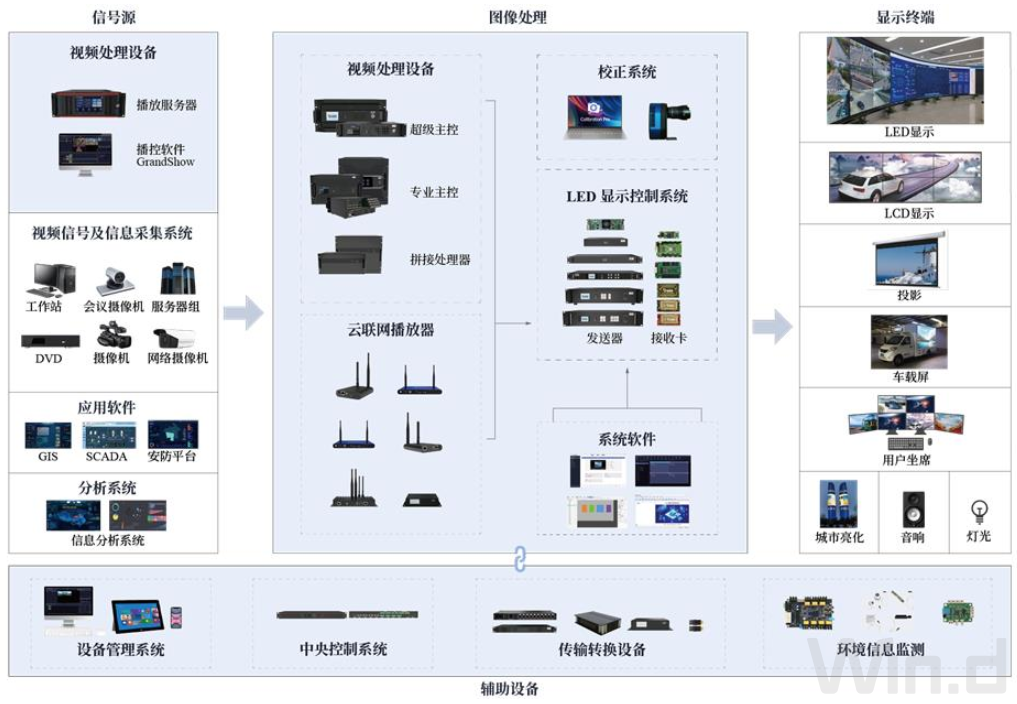

卡莱特是家专注于LED显示控制系统的高科技公司,以视频处理算法为核心、硬件设备为载体,为客户提供视频图像领域综合化解决方案。公司产品主要专注于为LED显示控制系统、视频处理设备、云联网播放器三大类,可实现视频信号与图像数据的显示控制、编辑处理、传输分析等各类功能。

数据来源:招股书、界面新闻研究部

需要引起注意的是,之前从未进行过分红的卡莱特在去年年底,却突击进行了一次巨额分红,金额高达9085万元。

数据来源:WIND、界面新闻研究部

招股书显示,2018-2020年以及2021年1-3月,卡莱特营业收入分别为2.28亿元、3.3亿元、3.95亿元以及8691.2万元;净利润分别为2400万元、6278万元、6378万元以及1392万元。2019年、2020年卡莱特净利润分别同比增长161.6%、1.59%。上市前突击派发的现金红利金额占当期归属净利润比例约142.42%,远远超过去年净利润。

数据来源:WIND、界面新闻研究部

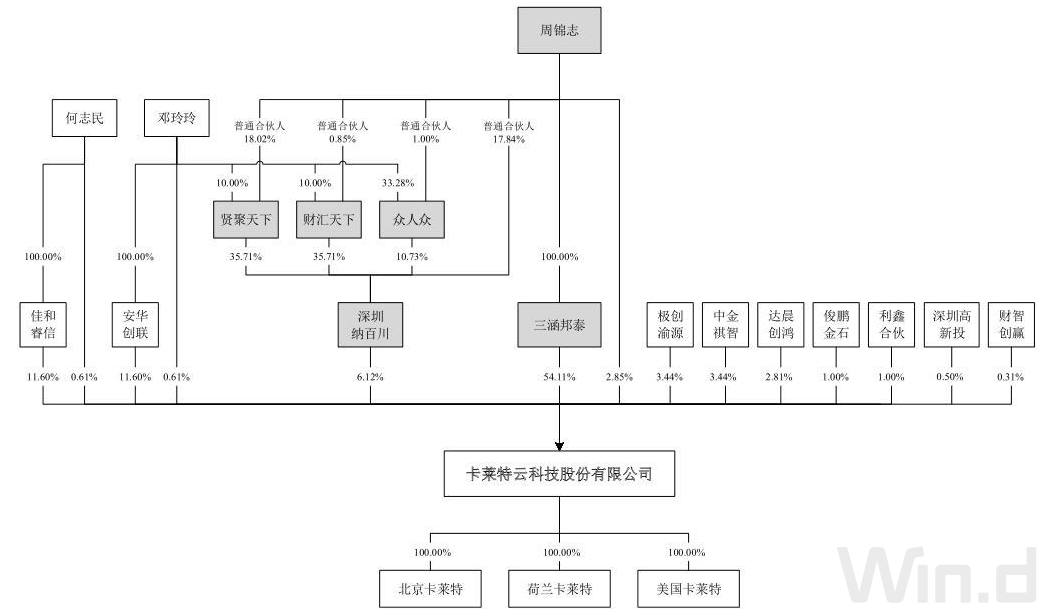

从股权结构图中不难发现,周锦志累计持有卡莱特63.08%的股份,为公司绝对控制人,其余两位大股东何志民、邓玲玲各自持有12.21%的股份,巨额分红显然是符合这三人的利益。

此外,2018-2020年以及2021年1-3月,卡莱特经营活动产生的现金流量净额分别为379万元、520万元、-1233万元及-5748万元,现金流量净额低于当期净利润且2020年经营活动产生的现金流量净额首次为负数,为什么公司首次经营现金流为负值时却突然大方分红,这点确实令人疑惑。

一般情况下经营活动现金流量净额出现负值时,说明公司此时采取的是扩张战略,这个阶段很少会突然选择大额分红,而是将重心放在公司成长,让资金用于更需要的公司发展上。后续不排除监管层对此次分红合理性的问询。

上下游的潜在风险

在上游原材料方面,卡莱特非常依赖国外供应商。

公司产品生产所需的主要原材料包括各种芯片、PCB、被动元器件、连接器、机箱结构件以及其他辅助材料等。主要芯片原材料是向国外供应商采购,芯片厂商以Lattice、Broadcom、Texas Instruments等美国厂商为主,国内的芯片厂商产品目前无法达到卡莱特的选品标准,因此公司对国外厂商的依赖性较大。

报告期内,卡莱特原材料成本占主营业务成本的比例分别为88.55%、87.95%、85.86%和85.55%,占比相当高,原材料价格波动对产品成本影响较大。一旦芯片价格上升或者无法采购到芯片,将会对公司业绩产生致命影响。

卡莱特目前正处于扩张时期,业务发展良好,营业收入增长较快,在对主要客户给予一定的信用期限情况下,应收账款余额增长是无法避免的。报告期内,公司应收账款账面净额分别为5049.17万元、8577.69万元、1.24亿元和9847.83万元,逐年提高。卡莱特下游前五大客户的集中度非常高,如果下游客户例如像强力巨彩、利亚德、洲明科技等经营状况发生重大不利变化,公司将非常被动,存在应收款项无法回收的风险。

IPO前的突击大额分红,加上下游供应链中存在的一些隐患,无疑给A股LED显示控制系统第一股的闯关路蒙上了一层阴影。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 供应链存隐患 卡莱特能当上LED显示控制系统第一股吗?2021-08-20

- 湖北银行IPO挑战重重:业务违法违规罚单不断 去年净利下滑超两成2021-08-19

- 明月镜片:高营销费用吞噬高毛利率 高新技术企业认定不合规2021-08-19

- 标榜股份:董事借款给司机开同业公司 公开数据自相矛盾2021-08-19

- 证监会通报7家IPO企业检查情况2021-08-18

- 明星股东众多 眼科缘何扎堆上市?2021-08-18