使用苹果产品的消费者,很少不知道绿联的大名。如今,绿联科技从华强北杀出重围后准备登陆资本市场。

但从大环境来看,原材料价格上涨、下游消费电子终端市场需求不旺等因素让绿联科技的未来业绩平添不确定性。

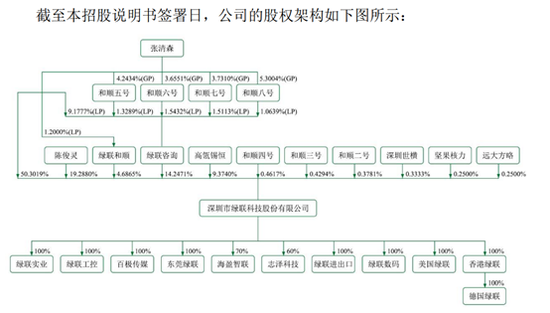

股权交易频繁 高瓴“踩点”入股

靠数据线起家的绿联科技准备IPO了,作为业内少有的自创消费电子品牌,其备受资本青睐,去年5月高瓴资本突击入股——这一股权变动被认为是在为上市做准备。

招股书披露,绿联科技最近12个月新增股东共有7家主体。其中高瓴旗下的高瓴锡恒在2021年5月份便通过受让张清森、陈俊灵持有的绿联有限 5.5556%的股权的方式成为绿联有限的股东。当时对应绿联有限的估值为54亿元。

到6月份,高瓴锡恒再次加码,以 2.5亿元的价格认购绿联科技新增的1111.3387 万股股份。除此之外,绿联科技这次还吸引了深圳世横、远大方略、坚果核力等机构投资者入股,分别斥资2000万元、1500万元和1500万元认购公司股票。这是绿联仅有的两次外部投资引入。

本次增资对应绿联科技投前估值为57亿元。截至招股书签署日,高瓴锡恒持有绿联科技 9.3740%的股份,位列第四大股东。

除引入外部资本,绿联科技也进行了股权激励。据统计,在 2019 年至 2021 年间,公司曾安排 6 次现金分红,总金额为 3.2 亿元,分红对象主要为张青森、陈俊灵以及员工股权激励基金绿联咨询、绿联和顺。

其中,2021年6月,作为员工持股平台的和顺二号、和顺三号、和顺四号通过增资方式成为公司股东。绿联科技合计定向发行 3,385,226 股股票,每股价格为 1.973 元。授予价格按公司总体作价 5.00 亿元确定。

2022年3月,公司通过绿联咨询的非自然人合伙人和顺五号、和顺六号、和顺七号、和顺八号作为员工持股平台实施了股权激励。

(来源:招股书)

据披露,董事长张清森的妹妹张碧娟系和顺七号有限合伙人,张清森妹妹的配偶李庆珍系和顺四号有限合伙人。张碧娟在公司任高级售服主管,李庆珍任仓储经理。

供需两端遭挤压 海运费用影响小

不同于其他消费电子代工厂,绿联科技在国际上小有名气,其通过创立自主品牌与服务在国际市场站稳了脚跟,这或许也是资本青睐的主因。

资料显示,绿联科技成立于2012年,主要从事 3C 消费电子产品的研发、设计、生产及销售。产品主要涵盖传输类、音视频类、充电类、移动周边类、存储类五大系列。

财务数据显示,公司营业收入逐步走高。2019年到2021年,绿联科技分别实现营业收入20.45亿元、27.38亿元和34.46亿元,年均复合增速达到29.80%。

不过在2021年,公司陷入“增收不增利”的境地。2021年实现净利润为3.05亿元,较2020年的3.06亿元微降0.47%。净利率由2020年的11.18%下降至2021年的8.85%。

对此,公司方面表示,主要系因员工股权激励计入的股份支付费用增加、员工人数和部分岗位薪酬增加、采购相关材料成本上涨、持续加大研发投入等所致。

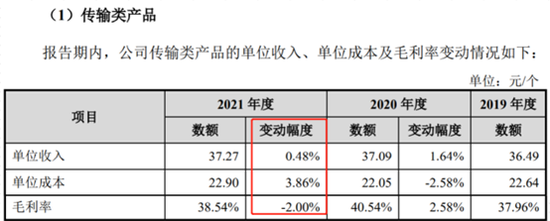

从外部环境来看,2022年至今部分原材料价格维持高位的现状尚未改变。招股书披露,收入占比35.93%的传输类产品和占比25.38%的音视频类产品在2021已经因原材料价格上涨而导致毛利率下滑。

(来源:招股书)

(来源:招股书)

音视频类产品的原材料主要包括铜等,传输类产品原材料主要包括铜、胶料以及芯片等。

Wind数据显示,2022年以来,铜现货价一直处于高位运行,截至6月10日,铜现货价仍超7.2万元/吨。

芯片方面,芯片短缺已经从汽车蔓延至其他行业。美国商务部长吉娜·雷蒙多5月31日警告称,全球关键芯片短缺的局面很可能将在整个2023年持续下去,甚至延续更长时间。雷蒙多称,在韩国访问期间,她与一些芯片制造商高层就芯片短缺问题进行了交流,这些人士均认为,芯片短缺局面至少要到2023年年末甚至2024年年初才会出现缓和。

(来源:Wind)

绿联科技向财联社表示,报告期内,公司毛利率较为稳定,公司拥有良好的市场地位和品牌影响力,上游的原材料价格上涨可以通过供应链备货、产品推陈出新和销售价格提升等多种方式进行消化,截至目前,并未因上游价格波动对公司盈利能力带来不利影响。

除原材料上涨外,持续高位的海运费用同样惹得市场担忧。财务数据显示,绿联科技2021年46.09%的收入来自境外。境外客户主要来自于欧洲和北美洲。

不过绿联科技向财联社表示,公司物流成本主要包括运输费、快递费及运费险。其中运输费主要为“头程”运费,即产品运输到京东仓、菜鸟仓、亚马逊海外仓等的相关物流费用,因此海运费用属于“头程”运费。报告期内,“头程”运费占公司主营业务成本的比重一直维持在2%上下,未出现明显波动,未对公司业绩造成影响。

值得关注的是,在需求端 ,公司所服务的智能手机、笔记本电脑等消费电子终端销售市场增长乏力。根据信通院数据显示,今年 1-4 月,国内市场手机总体出货量累计8742.5万部,同比下降30.3%。IDC中国研究经理王希公开表示,若没有额外正向刺激因素的出现,2022年中国智能手机市场容量或将跌破3亿台大关。另据发改委官网显示,相关机构统计,2022年第一季度全球计算机出货量为8040万台,同比下降5.1%。5月9日,华硕全球副总裁暨个人电脑事业部总经理李益昌公开表示,欧洲、中国大陆及美国个人电脑(PC)市场需求都有下滑迹象,今年整体 PC 市场恐开始出现供过于求的状况。

对此,绿联科技告诉财联社,根据Statista预测,2023年全球消费电子市场规模将达到1.11万亿美元,市场规模巨大,市场前景仍十分广阔。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- “靠数据线起家”绿联科技冲刺上市: 高瓴“踩点”入股 未来业绩存不确定性2022-06-20

- 科创板IPO过会后放弃!蓝箭电子现要去创业板,参股35%公司被“限高”2022-06-17

- IPO定价频遭问询 注册制新股市盈率回落2022-06-16

- 20家承销商IPO投价报告遭问询 占比逾七成2022-06-15

- 年内86家拟上市企业终止IPO 77家主动撤回占比近九成2022-06-14

- 人民网评燕之屋IPO:靠营销撑起的“业绩”2022-06-13