摘要:“一波三折”的漱玉平民这次距离A股市场只差临门一脚。12月15日,漱玉平民大药房连锁股份有限公司(简称“漱玉平民”)将创业板上会,接受上市委的审核。与前次IPO相比,漱玉平民募集资金规模出现变化,此次将募集5.6亿元,用于营销网络建设项目、医药连锁信息服务平台建设项目;而2016年申请上市时,公司计划募集10.06亿元,用于营销网络、现代物流、医药连锁信息服务平台3个项目建设,及补充流动资金。

如今,获得资本加持的漱玉平民似乎不那么缺钱,那么公司质地如何?

增收不增利

上会稿显示,漱玉平民立足于医药流通领域,主营业务为医药零售连锁业务。公司主要经营范围包括中西成药、保健食品、中药饮片、健康器械等产品的经营销售,主要收入来源为直营连锁门店医药产品的销售。同时,公司兼营少量药品批发业务。

公司营销网络集中于山东省内,公司主要通过新设直营门店和并购两种方式稳定和提升市场占有率。报告期内,公司直营门店数量由2017年末的1253家增长至2020年6月末的1744家,其中1445家门店拥有医保定点资格。

2017年-2019年以及2020年上半年(下称“报告期”),漱玉平民实现的营业收入分别为24.83亿元、28.88亿元、34.67亿元、22.48亿元,净利润分别为1.13亿元、1.08亿元、1.08亿元、0.72亿元。虽然公司收入连年增长,但是净利润并未有匹配的增长,甚至还有年份出现了下滑。

更早一些,2015年-2016年,漱玉平民分别实现营业收入15.66亿元、19.43亿元,净利润分别为0.3亿元、0.89亿元。

IPO日报计算发现,公司净利润在2016年、2017年的同比增长率分别为196.67%、26.97%。如今,公司盈利能力“野蛮生长”的时期已不复存在。

IPO日报发现,一方面是因为公司的毛利率连年下滑,报告期内分别为36.63%、36.25%、33.27%、29.94%;另一方面,公司的销售费用和管理费用也在持续增长。

此外,为扩张公司市占率而实行的同业并购也为公司带来了一定的风险。

报告期各期末,公司商誉账面价值分别为19688.84万元、19688.84万元、30608.84万元和31275.17万元,占资产总额比例分别为10.59%、8.17%、12.54%和11.34%。若公司并购相关的资产组或资产组组合未来经营状况不及预期,导致其可收回金额低于账面价值,则相关商誉存在减值的风险,将减少公司当期利润甚至出现亏损。

阿里健康持股

回顾公司的IPO历程,漱玉平民的IPO之路可谓是坎坷波折。

早在2016年底,漱玉平民就递交了招股说明书,首次提出IPO申请。而在此之前,漱玉平民还曾更换过辅导机构,由兴业证券变更为中泰证券。

到了2017年10月,公司忽然主动要求中止审查。彼时,漱玉平民负责人表示,撤回上市申请是因为要处理外部进入的投资,且重启IPO的时间不确定,而外部投资者是南京华泰大健康一号股权投资合伙企业(简称“华泰大健康一号”)。

这一举动让不少市场人士猜测纷纷,漱玉平民是否将借助其资本支持登陆A股市场?

到了2017年12月底,公司的IPO进度又变成终止审核的状态。不过一个月后,公司接受了上市辅导,再次踏上IPO征程。

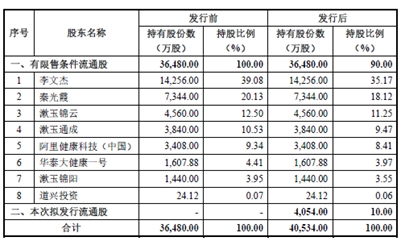

2018年年末,漱玉股份终于向证监会递交IPO招股说明书。值得一提的是,在公司提交IPO申请前的半年(2018年6月),阿里健康科技(中国)有限公司(简称“阿里健康”)以4.54亿元认购漱玉股份的增发份额。

截至最新披露,阿里健康持有公司股份3408万股,持股比例为9.34%,为公司的第五大股东。公开发行后,阿里健康的持股比例将稀释至8.41%。而此前引进的华泰大健康一号的持股比例为4.41%。

需要指出的是,主营医药电商及新零售等业务的阿里健康与漱玉平民存在一定的竞争关系。

为此,深交所多次对阿里健康与漱玉平民的关系进行问询。例如,深交所要求漱玉平民、保荐机构对阿里健康战略布局是否会不断挤压公司业务及市场空间发表明确意见。

而漱玉平民在回复中称,阿里健康的战略布局仍将围绕线上医药电商平台和线上自营店开展,其自身的线下零售门店数量较少,不属于阿里健康的业务布局重心。阿里健康对于线下业务的布局主要是通过股权投资区域龙头连锁药店,实现新零售领域的尝试。

- 再次冲击IPO 漱玉平民大药房增收不增利 还有商誉减值风险2020-12-12

- A股上市银行再扩容!齐鲁银行IPO过会 曾是新三板“盈利王”!2020-12-11

- 麦迪卫康三闯港股IPO 靠“开会”赚钱的故事还能讲多久?2020-12-11

- 爱彼迎上市或因现金流吃紧:国内市场成“命门” 彭韬能否解局待观察2020-12-11

- 百润股份创高内外资现分歧 市场遇冷游资备战开板新股2020-12-10

- 爱彼迎据悉将IPO定价在每股68美元 超过发行价指导区间上端2020-12-10