摘要:发审委审核爱慕股份、浙江真爱美家2家公司的IPO申请,审核结果是都获通过。截至2021年1月29日,今年发审委共审核18家公司的IPO申请,除林华医疗被暂缓表决、广州九恒条码被否决外,其他16家获通过,过会率为88.89%。爱慕股份,注册地北京,从事高品质贴身服饰及其用品的研发、生产与销售。

单位:万元

注:净利润指扣非归母净利润

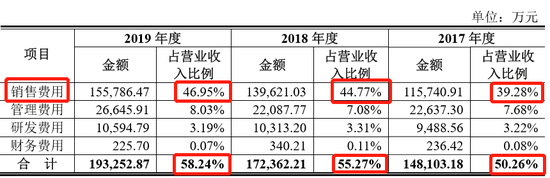

爱慕股份,注册地北京,从事高品质贴身服饰及其用品的研发、生产与销售。2017年、2018年、2019年,营业收入分别为29.47亿元、31.19亿元、33.18亿元,扣非归母净利润分别为5.19亿元、3.82亿元、3.13亿元。营业收入持续增长,净利润持续下滑。2017年、2018年、2019年销售费用分别为11.57亿元、13.96亿元、15.58亿元,占营收的比例分别为39.28%、44.77%、46.95%,持续上升。期间费用占营收比例持续上升、综合毛利率持续下降,这是营收持续增长、净利润持续下降的主要原因。另外,公司因收取员工押金,违反《劳动合同法》第9条,2018年8月被罚款4000元。

浙江真爱美家,从事毛毯为主的家用纺织品的研发、设计、生产与销售。超过85%的收入来自于境外市场。报告期内第三方回款金额占当期营业收入的比例较高,且通过指定贸易商收取客户回款。绍兴柯桥多泰纺织有限公司系主要外协厂商,且主要为发行人服务。2017 年末至 2020 年 6 月末,在册员工总数分别为 2026 人、1783 人、1681 人和 1669 人,持续下降。公司早在2015年6月申报上交所主板IPO,公司因以下原因未更新财务资料,导致财务资料过期三个月而在2016年6月-9月自动终止审核:公司主要产品销往中东、非洲和欧洲等地区,外销中存在第三方代客户支付货款的情况,涉及的付款单位400余家,保荐机构对于上述付款情况的核查、确认及回函情况难以在短时间内达到较高的比例。

一、爱慕股份有限公司

(一)基本信息

公司注册地北京,专业从事高品质贴身服饰及其用品的研发、生产与销售。

公司前身北京爱慕内衣有限公司成立于1981年10月,2017年5月11日整体变更为股份公司,现在总股本3.6亿股。截至2019年末,公司拥有27家子公司,6家参股公司,员工总数10546人,另有劳务派遣工86人。

公司2020年6月16日申报上交所主板IPO,12月3日更新披露。

(二)控股股东、实际控制人

公司的控股股东及实际控制人为张荣明先生。张荣明直接持有公司股份总数的45.37%,通过爱慕投资间接控制公司18.68%的股份,其作为今盛泽爱、今盛泽优、今盛泽美的执行事务合伙人间接控制公司6.06%的股份,直接和间接合计控制公司70.11%的股份。此外,张荣明作为有限合伙人还持有美山子科技16.89%的出资份额,美山子科技持有公司25.88%的股份。

张荣明,1962年出生,硕士研究生学历,曾任首都钢铁公司首钢大学教师,现任公司董事长、总经理。

(三)报告期业绩

2017年、2018年、2019年,公司营业收入分别为29.47亿元、31.19亿元、33.18亿元,扣非归母净利润分别为5.19亿元、3.82亿元、3.13亿元。

(四)主要关注事项

1、因收取员工押金,违反《劳动合同法》第9条,2018年8月被北京市朝阳区人力资源和社会保障局罚款4000元。

2、销售费用占营业收入的比例持续上升

017年、2018年、2019年销售费用分别为11.57亿元、13.96亿元、15.58亿元,占营收的比例分别为39.28%、44.77%、46.95%,持续上升,这也导致期间费用占营业收入比例持续上升。

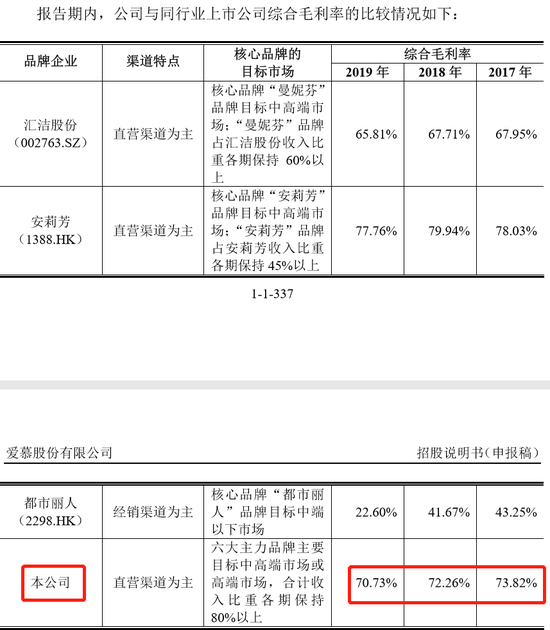

3、综合毛利率持续下降

2017年、2018年、2019年,公司综合毛利率分别为73。82%、72。26%、70。73%,持续下降。这3年同行业可比公司也呈现综合毛利率持续下降的趋势。

(五)发审会议询问的主要问题

1、报告期各期末,公司存货账面价值较大且呈增长趋势,主要为库存商品。发行人采用库龄分析计提存货跌价准备。请发行人代表:(1)结合报告期对库存商品的促销折扣、长库龄商品处置政策,以及报告期低于成本价处置库存商品的具体情况,说明目前按库龄计提比例的适当性和合理性;(2)说明可变现净值中销售折扣和预期售罄率的测算依据与结果,并与报告期实际销售折扣率和库存商品期后销售实现率相比较,说明差异情况及相关测算的合理性;(3)结合过季或1年以上库龄产品销售定价、折价、期后销售实现情况等,并与同行业可比公司比较,说明库存商品减值计提的充分性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、报告期发行人存在直营、经销和电商等多种销售渠道。请发行人代表:(1)说明销售方式及联营商场的扣点率与同行业相比有无重大差异及差异的合理性;(2)说明2020年上半年电商渠道主营业务收入较上年同期大幅增加,除受新冠肺炎疫情因素影响外,是否存在通过刷单提升品牌知名度同时虚增收入的情况;(3)说明直销渠道与经销渠道的毛利率相差5%,经销商经销公司产品的商业合理性以及有无体外补贴经销商的情况;(4)结合自收银门店的客单价、客单量、区间分布等,说明是否存在大额、异常消费和付款情形,相关销售是否真实;(5)说明电商渠道、经销渠道零售价格对直营渠道产品销售价格的影响,不同渠道是否会形成产品价格竞争、客户竞争、市场区域竞争并影响业务发展,是否会造成直营毛利率的持续下降并对公司业绩造成重大不利影响,相关影响是否充分披露,发行人应对措施及其有效性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、报告期内发行人营业收入持续增长,净利润持续下滑;报告期各期发行人销售费用金额较大且持续增长。请发行人代表:(1)说明营业收入和净利润反向波动的原因及合理性,与同行业可比公司变动趋势是否一致;(2)说明净利润及毛利率持续下滑的主要原因,叠加疫情影响,发行人是否存在盈利能力持续下滑的风险,应对措施及其有效性;(3)结合发行人各种销售模式下售价折扣系数,说明不同模式下毛利率的差异是否具有商业合理性;(4)结合发行人外购成品单位成本占对应产品零售吊牌价约10%、发行人直营模式下毛利率约75%,说明直营模式下毛利率情况与上述成本加成定价模式描述是否匹配;(5)说明发行人销售费用的主要构成,报告期销售费用持续大幅增长的原因、增长趋势,幅度与同行业可比公司是否一致。请保荐代表人说明核查依据、过程,并发表明确核查意见。

二、浙江真爱美家股份有限公司

(一)基本信息

公司从事以毛毯为主的家用纺织品的研发、设计、生产与销售,主要产品为毛毯及床上用品,床上用品包括套件、被芯、枕芯等。

公司前身有限公司成立于2010 年 12 月 14 日,2014 年 8 月 15 日整体变更为股份公司,现在总股本7500万股。截至2020年6月末,公司拥有3家全资子公司、并参股一家农商行,员工总数1669人,另有劳务派遣工72人。

公司早在2015年6月11日申报上交所主板IPO,保荐机构为国信证券(12.760, 0.17, 1.35%)。公司因以下原因未更新财务资料,导致财务资料过期三个月而在2016年6月-9月自动终止审核:公司主要产品销往中东、非洲和欧洲等地区,外销中存在第三方代客户支付货款的情况,涉及的付款单位400余家,保荐机构对于上述付款情况的核查、确认及回函情况难以在短时间内达到较高的比例。

2020年6月19日公司申报深交所中小板IPO,保荐机构变更为安信证券。2021年1月11日更新披露。

(二)控股股东、实际控制人

控股股东为真爱集团,其直接持有公司 61.82%的股份。

郑期中直接持有公司 4.32%的股份,通过真爱集团控制公司 61.82%的股份, 通过博信投资控制公司 15.45%的股份,合计控制公司 81.59%的股份,为公司实际控制人。

郑期中先生,1964 年出生,大专学历,高级经济师,现任公司董事长、总经理。

(三)报告期业绩

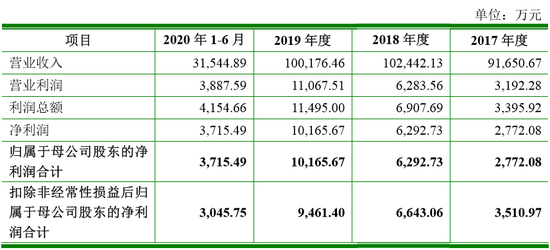

2017年、2018年、2019年及2020年上半年,公司营业收入分别为9。17亿元、10。24亿元、10。02亿元及3。15亿元,扣非归母净利润分别为3511万元、6643万元、9461万元及3046万元。

(四)发审会议询问的主要问题

1、发行人外销收入占比较高,以ODM为主,主要客户多为贸易公司或进出口公司,ODM模式主要客户多注册于香港。主要外销地区西亚、北非、南非等市场。请发行人代表说明:(1)主要贸易类客户的选取、合作历史、关联关系等情况;(2)主要ODM客户多注册于香港的原因及合理性,与发行人及其实际控制人,董监高或其他关联方有无关联关系;(3)贸易类客户终端销售实现情况及确认最终销售实现情况的内部控制流程。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、报告期内发行人第三方回款金额占当期营业收入的比例较高,且通过指定贸易商收取客户回款。请发行人代表:(1)说明存在第三方回款和通过指定贸易商收取客户回款的必要性及合理性,选择指定贸易商的标准、资金境内境外流转情况;(2)结合销售确认和回款等节点,说明第三方回款的真实性和可验证性;认定回款性质所依据的基础资料是否充分;(3)说明发行人及其实际控制人、董监高或其他关联方与第三方回款的付款方是否存在关联关系或其他利益安排;(4)说明通过指定贸易商回款是否符合外汇管理相关法律法规要求。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、报告期内发行人及子公司曾存在住房公积金缴纳比例较低的情况。请发行人代表说明:(1)上述行为是否违反劳动保障相关的法律法规、劳动合同或者雇佣合同的规定,是否需要承担相应的法律责任;同行业上市公司是否存在类似情况;(2)未来是否存在被行政处罚的可能性;(3)是否存在因未缴纳公积金引起的纠纷或者仲裁,发行人已采取及拟采取的补救措施及有效性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

4、报告期内绍兴柯桥多泰纺织有限公司(“柯桥多泰”)系发行人的主要外协厂商,且主要为发行人服务。请发行人代表说明:(1)发行人与柯桥多泰交易价格的公允性,同类业务交易价格与其他外协厂商相比是否存在重大差异,柯桥多泰是否存在向发行人输送利益的情形,包括但不限于较低的外协价格、承担成本或费用等;(2)柯桥多泰与发行人及其实际控制人、主要股东、董监高是否存在关联关系,柯桥多泰是否存在股东或关键管理人员为发行人前员工的情形;(3)在产能利用率尚未饱和的情况下,采取外协加工的原因及合理性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 爱慕股份IPO过会:销售费用占比持续上升 综合毛利率持续下降2021-01-31

- 2021年IPO第一家被否企业出炉!证监会:有必要加大IPO现场检查力度2021-01-31

- 上海:配合上交所稳步推进主板股票公开发行注册制2021-01-30

- 瑞丰银行17%股权被质押前十大股东中“仨老赖”,内控不审慎有受贿2021-01-30

- 纽泰格IPO隐忧:前五大客户营收占比近九成 毛利率逐年下降2021-01-29

- 有研粉末科创板上市获注册 重庆机电股份占股6%两年前搭车2021-01-29

- 最新推荐

- 爱慕股份IPO过会:销售费用占比持续上升 综合毛利率持续下降

- 2021年IPO第一家被否企业出炉!证监会:有必要加大IPO现场检查力度

- 上海:配合上交所稳步推进主板股票公开发行注册制

- 瑞丰银行17%股权被质押前十大股东中“仨老赖”,内控不审慎有受贿

- 纽泰格IPO隐忧:前五大客户营收占比近九成 毛利率逐年下降

- 有研粉末科创板上市获注册 重庆机电股份占股6%两年前搭车

- 研发建立核心技术 水基工业领先企业 富淼科技登陆科创板

- 收入停滞不前募投项目产出难料 赢康股份再闯IPO胜算几何

- 威高骨科IPO:被指行贿11位骨科医生 发行人和保荐人对发审委说谎

- 极米科技IPO:股权分散 底气不足 未披露对赌协议被警示