摘要:时隔半年多的时间,上海汽车空调配件股份有限公司(下称“上海汽配”)IPO终于迎来了新的进展。2月5日,证监会发布《上海汽车空调配件股份有限公司首次公开发行股票申请文件反馈意见》(以下简称“反馈意见”),要求上海汽配就资产重组、主要客户和供应商情况以及业绩变动等问题进行补充说明。值得注意的是,近年来上海汽配多项经营指标呈现下滑趋势。与此同时,各主要产品的产能利用率均有所下降,因此上海汽配仍将近八成募资额用于扩产引发质疑。《投资者网》就盈利能力变化、产能利用率下滑等问题向上海汽配求证,并获得了相对详细的回复。

毛利率逐年下滑

2月5日,证监会发布了对上海汽配IPO的反馈意见。反馈意见针对上海汽配首发申请指出四方面问题,包括规范性、信息披露和财务会计资料等,要求该公司就资产重组、关联交易情况、主要客户和供应商以及业绩变动合理性等问题进行补充说明。招股书显示,近年来上海汽配毛利率整体呈不断下滑趋势且低于行业平均水平。

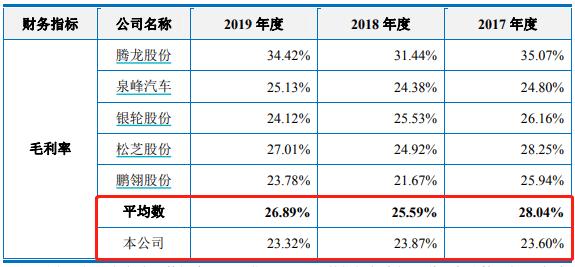

2017年—2019年,上海汽配主营业务毛利率分别为23.41%、23.15%和22.36%,综合毛利率为23.60%、23.87%和23.32%。同期,同行业可比公司平均毛利率分别为28.04%、25.59%和26.89%。同样以汽车空调管路为主要产品的腾龙股份近年来毛利率均在30%以上。

上海汽配毛利率与同行业可比公司比较

资料来源:招股书

对于毛利率水平逐年降低的问题,上海汽配回复《投资者网》称:“公司主要产品汽车空调管路开发成功并批量生产后,生命周期一般随着汽车的生命周期及市场供求情况而变化。新车刚上市时,公司产品的价格较高,以后呈逐年递减的趋势。销售价格的下降会直接影响公司的毛利率水平,从而导致公司毛利率下降。”

同样处于不断下滑趋势的还有对研发经费的投入。2017年—2019年,上海汽配研发费用分别为5608.9万元、5417.25万元和5009.23万元,占营业收入的比例分别为4.74%、4.12%和3.74%。相比之下,可比公司腾龙股份2019年研发费用6432.68万元,同比增长7.04%。

若公司的研发能力未有保障,可能导致产品不能适应市场需求。对此,上海汽配向《投资者网》表示:“研发费用呈小幅下降趋势,主要受研发项目的周期性,研发领用的材料减少所致。公司一直以来注重产品研发和技术升级,为保证公司产品的竞争力和技术领先优势,公司研发投入金额保持在较高水平。”

增收不增利现象显现

值得注意的另一个问题是,近年来上海汽配增收不增利现象逐渐凸显。2017年—2019年,营业收入分别为11.84亿元、13.13亿元和13.39亿元。营业收入上涨之际,同期归母净利润分别为0.85亿元、1.21亿元和1.12亿元,2019年归母净利润同比下降7%。对于2019年净利润下滑原因,招股书中称,因2018年收购开化莲联新能源科技有限公司(下称“开化莲联”)并将其纳入合并报表,但收购后开化莲联表现不佳所致。招股书透露,2019年开化莲联亏损达1172万元。

收购仅一年便亏损,若开化莲联的经营状况持续恶化,上海汽配将如何应对?在被问及开化莲联目前的业绩表现时,上海汽配向《投资者网》表示:“子公司开化莲联的产品受配套下游客户的车型生命周期的影响,订单大幅减少。对子公司的投资是公司管理层结合市场环境,对公司未来长远发展而考虑的,未来是否会有变化还请关注公司的披露公告。”值得注意的是,除了收购开化莲联,近年来上海汽配还进行了一系列资产重组。2018年5月公司收购莲南汽附100%股权;2018年7月收购芜湖海利特40%少数股权;2018年9月莲南汽附老厂房剥离;2019年9月收购北华企管100%股权。此次反馈意见中,证监会要求上海汽配就上述资产重组的原因、必要性,以及未收购开化莲联全部股权的原因等问题进行说明。

逆势扩产为哪般?

除此之外,有关上海汽配前五大客户销售情况也受到了监管的关注。反馈意见中,证监会要求上海汽配就客户集中的原因、合作的稳定性以及主要客户的情况等进行补充披露。招股书显示,近年来上海汽配的客户集中度较高。2017年—2019年,其前五大客户销售收入占营业收入的比例分别为63.04%、67.9%和66.44%。不过,眼下外界可能更关注的是上海汽配扩张的步伐。据了解,此次上海汽配IPO拟募集资金5.93亿元。其中,年产1910万根汽车空调管路建设项目约3.37亿元、年产490万根燃油分配管建设项目约1.31亿元、研发中心建设项目约0.76亿元以及补充流动资金约0.5亿元。值得注意的是,近年来上述主要产品的产能利用率整体均呈现下降趋势。2017年—2019年,上海汽配的汽车空调管路产能利用率分别为87.4%、86.41%和86.39%,产销量也从102.59%降至98.57%;第二大产品燃油分配管的产能利用率也仅在50%-60%之间徘徊。

在产能尚有富余之下,上海汽配仍拟将募资金额近八成用于扩产出于何种考量?“目前公司高压燃油分配管产品正处于起步提升阶段,燃油分配管产品整体产能利用率尚处于较低水平。”上海汽配回复《投资者网》称:“公司本次募集资金项目是根据公司生产经营现状而进行的一次整体搬迁规划。项目建设完成后,产能也将逐步向新厂区转移。最终实现公司汽车空调管路和燃油分配管整体产能提升和技术研发实力进一步加强。”

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 上海汽配IPO拟逆势扩产 毛利率下滑、资产重组成效引关注2021-02-18

- 审视大汉科技IPO终止:关联方利益输送 信披违规 员工“结构异常”2021-02-18

- 新星宇房地产冲击IPO:规模小、现金流为负,卢昕持股约75%2021-02-17

- 这家国企启动IPO辅导!一年前实施定增 有A股公司提前入股!2021-02-16

- 抽中现场检查后柔宇科技撤回IPO 基本面再引市场关注2021-02-15

- 奈雪的茶、台盖母公司冲刺“奶茶第一股” 去年前三季仍亏损2021-02-14