摘要:依依股份是一家专业从事一次性卫生护理用品及无纺布的研发、生产和销售的科技型企业。其中,一次性卫生护理用品包括宠物卫生护理用品和个人卫生护理用品。宠物卫生护理用品包括宠物垫、宠物尿裤、宠物清洁袋、宠物湿巾、宠物垃圾袋等,个人卫生护理用品包括卫生巾、护理垫、纸尿裤、口罩等。

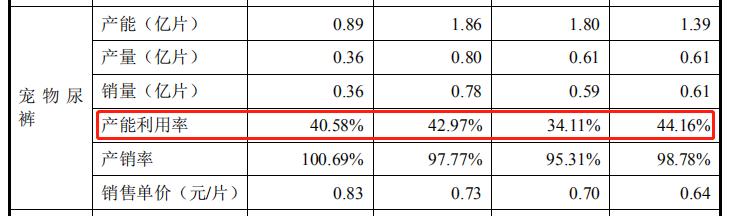

主要产品产能利用率低

智慧观察网注意到,依依股份存在部分产品产能过剩的情况。

依依股份的主要产品,宠物尿裤的产能逐年提高,但产能利用率却始终止步在30%到40%。报告期内,依依股份宠物尿裤产品的利用率分别为44.16%、34.11%、42.97%和40.58%。

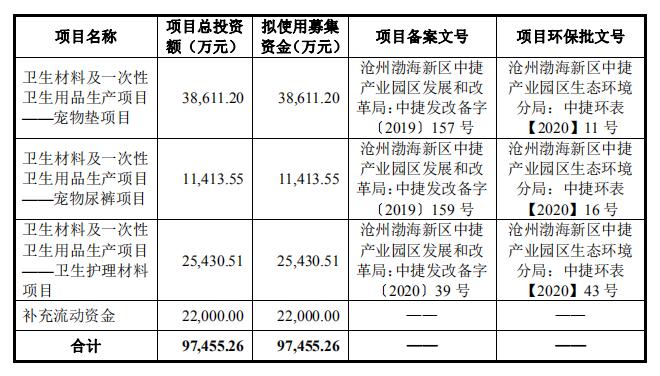

而在依依股份的募投项目资金计划中,仍有部分资金用于宠物尿裤项目。

现有规模难以实现产能的充分利用,新增的产能又如何消化?募投的资金能否实现其最大价值?这对于依依股份此次ipo之路是个不解之谜。

海外市场风险的不确定性大且对公司经营将造成较大伤害

报告期内,2017年至2019年,依依股份产品境外销售收入占主营业务收入比例分别为88.42%、90.76%、91.01%,对海外市场的依赖非常大。近年来海外业务造假的事件屡见不鲜,这一问题对投资者来说是隐患。而且海外业务在监管和审查上难度较大,就依依股份对此的过度依赖,这也是令市场和投资者心存芥蒂。

依依股份的外贸对象主要是美国。其中,2019年依依股份境外销售业务中对美国销售金额为57,410.93万元,在主营业务收入中占比为55.97%。自2019年9月美国对中国部分商品加征15%关税以来,中美关系时紧时松,但从中概股的回潮中我们发现,贸易战已渗透到金融领域。中美贸易争端愈演愈烈,持久战的局面已经形成了。

不幸的是,依依股份的宠物垫、宠物尿裤等产品在加征关税的清单中,若未来美国重启加征关税的措施,依依股份可能在与越南、泰国等国家低价产品的竞争中处于劣势,主营业务收入或将大幅降低。

当下,新冠疫情在全球的影响已逐渐减弱,但欧洲和美国重启经济的举措太过着急,很容易造成疫情的反弹。依依股份是以宠物卫生用品ODM/OEM生产为主,前述市场受疫情拖累的话,公司的销售规模或将随之大大降低。

无纺布价格翻倍

据招股书,依依股份无纺布在今年上半年的销量为7584.39吨,单价为23569.41元/吨,毛利率为62.88%,而2019年年度的单价仅有10213.9元/吨,毛利率仅为8.99%。以销量*单价=收入来计算,今年上半年,公司无纺布的收入应该为1.79亿元,与公司披露的无纺布收入7503万元相差一倍还多。同时,2017年-2019年也存在同样的情况。

智慧观察网发现,上述无纺布销售单价为高洁有限对外部客户的销售价格,较上年同期上涨129.97%,而公司还有部分无纺布是满足自用。

据悉,公司的无纺布均由全资子公司高洁有限生产,其所生产的无纺布除满足自用外,也对外销售以取得收入。报告期内,子公司高洁有限生产的无纺布主要供应公司用于生产卫生护理用品,各期自用及对外销售占比相对稳定,2020年上半年受新冠病毒肺炎影响,无纺布市场销售价格较高,导致对外销售收入占比提高。

2020年上半年,公司无纺布自用和对外销售的金额分别为5272万元、7503万元,占比分别为41.3%、58.7%,而往年则是自用的比例超过外销。

在疫情逐渐稳定的环境下,公司能否在无纺布方面是否还能保持如此高的毛利率?这也是依依股份将面临的重要问题。

- 依依股份:产能利用率低 海外市场风险大2021-04-09

- 鸿富瀚过会:今年IPO过关第124家 中信建投过7单2021-04-09

- IPO快讯:安居客利润下跌背负百亿借款赴港上市2021-04-09

- 万祥科技IPO:财务独立性待观察、供需合理性尚存疑2021-04-08

- 百洋医药IPO:资产收益率不足原先1/3 手握巨额现金上市募资为哪般2021-04-08

- 飞南资源冲刺IPO:每年从危废中提炼金属获利超30亿 担忧垃圾不够多2021-04-08