摘要:除了行业景气度的影响有待“观察”外,洪兴实业此次IPO还存多处疑虑待解。无论是贸然徒增3倍的产能能否被顺利消化,还是诸多重要客户存货高企的异常,以及数家重要客户与其及实控人之间存有着或明或暗的关系,都在拷问着洪兴实业业绩的持续性和经营的独立性。除此之外,洪兴实业此次IPO对员工股权激励后所进行的股份支付的公允性争议,更或成为阻碍其上市的又一绊脚石。

因涉及补充项目年报等因素,在四月明显出现进度放缓之势的IPO审核终于在五月又重归常态之速。

5月6日,“五一节”后的首个工作日,证监会第十八届发审委2021年第48次发审会便马不停蹄地提上议程,三家企业的拟IPO申请即将在当日上会接受发审委的审核,如果不出意外,这三位幸运儿也将由此叩开A股市场的大门。

广东洪兴实业股份有限公司(下称“洪兴实业”)便是三位幸运者之一。

自2020年6月22日正式向证监会递交IPO申请并获得受理之后,洪兴实业实际上早在2021年1月便完成了监管层反馈意见的回复并更新了其招股说明书,即便如此,洪兴实业还是又再经过了四个月的漫长等待后,才终于等到了其审核的时间窗口。

洪兴实业为一家专注于家居服饰研发、设计、生产与销售的公司,主营产品主要包括家居服、内裤等品类。据其此次IPO招股书显示,洪兴实业此次计划发行不超过2348.65万股以募集6.4亿元资金,这部分资金将被投向“年产900万套家居服产业化项目”、“信息化管理系统及物流中心建设”、“营销网络扩建及推广”等三大项目及补充流动资金。

“洪兴实业最让人担忧的地方还是在于其行业的景气度以及在疫情影响下对其盈利的持续性所带来的挑战。”一位长期跟踪服装行业投资的券商机构人士向叩叩财讯表示,在过去的一两年时间里,类似的家居服、内衣生产销售商都在遭遇市场严峻的挑战,可以类比的是,如行业龙头,有“内衣第一股”之称的都市丽人,在2019年出现近13亿的大幅亏损后,2020年又继续亏损1.16亿,“虽然从IPO申报的财务数据看,洪兴实业并未出现都市丽人般业绩大幅下滑的情况,但一旦成功上市后,业绩出现变脸的可能性不小。”

据洪兴实业IPO申报材料显示,在2017年至2019的报告期内,虽然包括同行业龙头企业都市丽人等皆发展并不顺遂,但洪兴实业却一路逆行业大流而行,此三年间,其扣非后净利润即使未见大幅增长,但胜在基本保持稳定,除2018年同比略有下滑,从2017年的8804.01万元下降至8544.98万元外,2019年,其扣非净利润又重回至8912.09万元。

除了行业景气度的影响有待“观察”外,洪兴实业此次IPO还存多处疑虑待解。无论是贸然徒增3倍的产能能否被顺利消化,还是诸多重要客户存货高企的异常,以及数家重要客户与其及实控人之间存有着或明或暗的关系,都在拷问着洪兴实业业绩的持续性和经营的独立性。

除此之外,洪兴实业此次IPO对员工股权激励后所进行的股份支付的公允性争议,更或成为阻碍其上市的又一绊脚石。

1)股份支付有违公允

作为一家名副其实的家族企业,洪兴实业由以现年已逾古稀的郭秋洪为首的郭氏家族创立并实际控制。

除郭秋洪外,自然人郭梧文、郭少君、柯国民、郭静君、周德茂、郭静璇和郭璇风等七位也与郭秋洪一道在此次IPO时被认定为洪兴实业实际控制人,这七人皆为郭秋洪的女儿、儿子及女婿,通过直接或间接持股的方式,“郭氏家族”合计控制着洪兴实业在此次IPO发行前92.22%的股份。

在2017年10月之前,斯时已经成立十三年的洪兴实业一直由郭氏家族全资持有。

2017年10月18日,已经正式启动IPO上市工作后,洪兴实业为进行员工股权激励进行了其第四次增资扩股,计划将注册资本从6088万元增至6764万元,这也是洪兴实业首次引入除“郭氏家族”外的股东。

据洪兴实业招股书显示,2017年10月18日,新股东黄政生、程胜祥、严广征、李福洪、刘根祥以及汕头润盈、汕头周密两大投资平台一共以1081.5999万元认购洪兴实业增发的676万注册资本,合1.6元/注册资本。

此次新增自然人股东黄政生等人皆为洪兴实业高管,而汕头润盈、汕头周密则皆为其员工持股平台。

按照规定,洪兴实业对该次员工股权激励进行了股份支付。

在招股书中,洪兴实业是如此处理该次股份支付的,其表示在2018年时,公司找到广东联信资产评估土地房地产估价有限公司出具《广东洪兴实业有限公司因股权激励事宜所涉及其股东全部权益价值追溯资产评估报告》确定公司的公允价值,股东全部权益按照收益法的评估价值为4.58亿元,按此估值,职工持有公司股权的市场价值为3115.89万元,除实控人外,职工通过直接或间接持有公司股份出资额为735.9万元,股2017年其确认股份支付费用为2379.95万元,该费用被计入当期管理费用。

不过,若以上述收益法估值测算,洪兴实业2017年扣非净利润为8804.01万元,也就是说,其员工入股进行股份支付的公允估值市盈率才仅仅5.2倍,对应公允价格为6.77元/注册资本。

“监管层早前曾在内部培训中透露,对于拟IPO企业的增资时公允的市盈率,一般需在8-12倍左右,洪兴实业进行股份支付的标准才5倍市盈率,这的确是过低,股份支付的合理性存在问题。”北京一家大型券商的资深保荐代表人告诉叩叩财讯。

在上述员工入股几个月后的又一次外部股东的增资,亦是洪兴实业股份支付有违公允的明证。

2018年8月,洪兴实业进行了其成立以来的第五次增资,也是距离其员工股权激励入股后最近的一次外部股东入股,其计划新增注册资本281.83万元,由新股东广发乾和投资有限公司(下称“广发乾和”)以4000万元认缴,按此价格测算,广发乾和该次的入股价则达到了14.2元/注册资本。

值得注意的是,无论是2017年还是2018年,甚至是2019年,洪兴实业的盈利能力实际上皆未发生较大变化,甚至其2018年当年的扣非后的净利润还较2017年的8804.01万元还下滑了250余万至8544.98万元。

基本面几乎未有突破,且皆有上市的预期,那么仅仅几个月时间,对股份支付的公允价格却要比外部入股的公允价格少了一半有余?

“因为在公开材料中没有看到当时股份激励评估报告的具体内容,但显然这个评估价格是偏低的,更大程度上很可能是为了配合股份支付而专门做的一个评估报告。按照惯例和审慎性、公允性来看,洪兴实业在进行股份支付时公允价格的制定应该以其引入外部股东广发乾和的价格为准。”上述保荐代表人指出。

的确,如果一旦采用其最近一期外部投资的入股价格为股份支付公允价格测算,那么洪兴实业在报告期中因股份支付又将吞噬掉其数千万的盈利。

若以14.2元/注册资本为股份支付的公允价格,这也就意味着,其确认的股份支付费用将达到5795.2万元,比其早前计入当期管理费用的股份支付费用多了超过3400万元。

2)错综复杂的经销商关联

除了股份支付的合理性存疑,洪兴实业与经销商之间或明或暗的关联关系亦是外界对其此次IPO的质疑点。

公开数据显示,2017年至2019年间,洪兴实业的营业收入从2017年的6.52亿元、2018年的8.6亿元,至2019年一举突破10亿达到10.08亿元。

洪兴实业销售模式主要分为线上直营、门店自营、线上代销和线下经销,在2017年至2020年上半年的三年一期报告期内,洪兴实业线上直营收入分别为3.28亿元、3.72亿元、3.45亿元和1.76亿元,线上直营收入并未明显增长。而其自有门店只有区区五家且销售额在百万元级别,对营业贡献基本可以忽略不计。

可见,报告期内,洪兴实业的业绩增长主要靠线上代销和线下经销。

据洪兴实业招股书(申报稿)显示,洪兴实业线上代销从2017年的0.87亿元增长到2019年的2.40亿元,主要来自于唯品会的销售,同时,线下经销收入也是水涨船高,从2017年的1.67亿元增加到2019年的3.42亿元,增长了一倍多。

线下经销收入在报告期内的暴涨,主要是因为线下经销商数量的暴增。

“自2017年,洪兴实业开始正式开启上市计划后,为了把整个经营数据做大以达到IPO的目的,于是甚至不顾实际情况,大力加大拓展经销商的数量。” 一位接近于洪兴实业的中介机构人士透露,从2017年,洪兴实业的经销商才仅为316家,而到了2018年便暴增至710家,而2019年更达到830家之多,短短一两年后内增长了一倍有余。

在经销商网络大开大合之际,洪兴实业多家重要经销商客户的背后同时还隐现诸多关联关系。

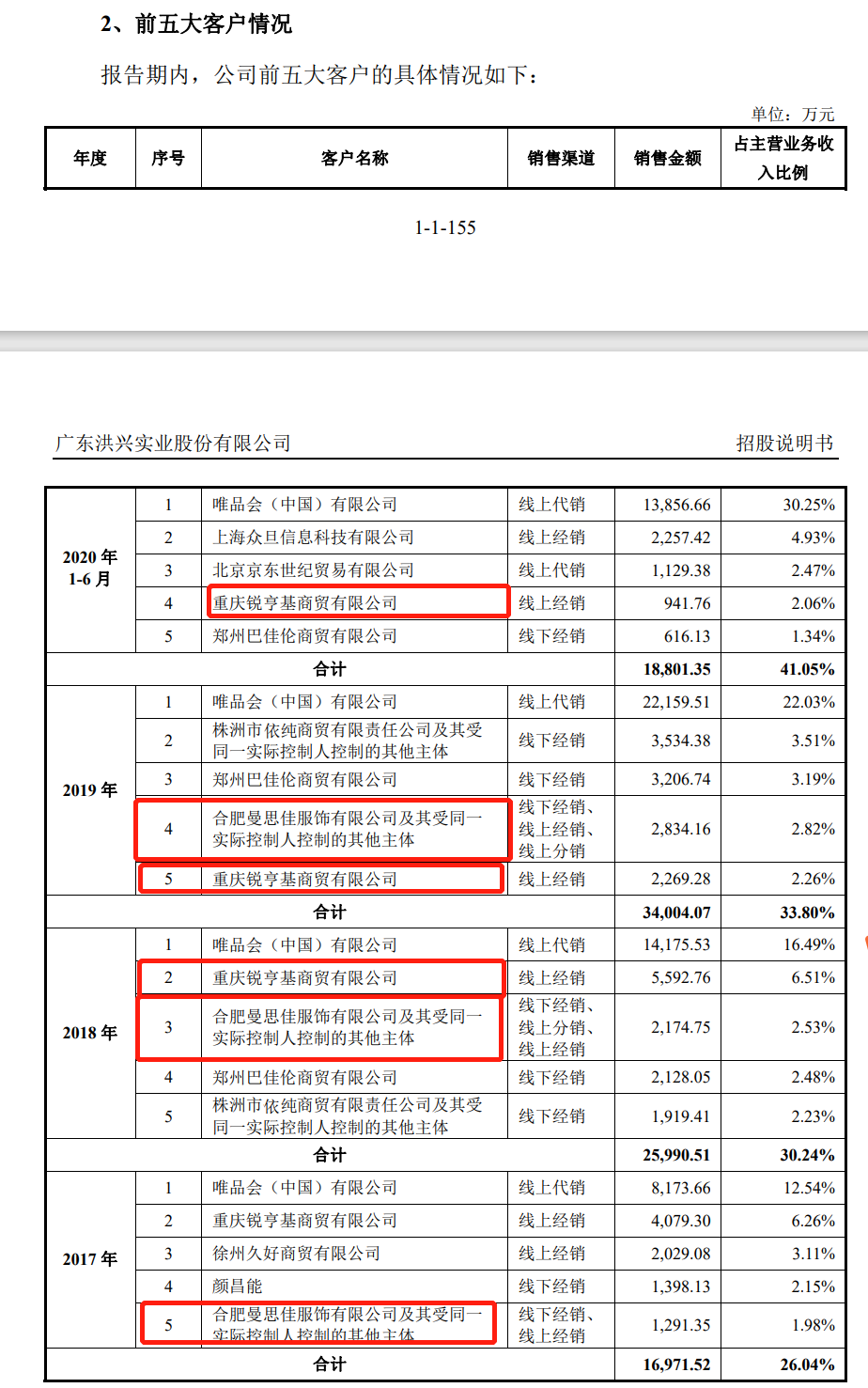

重庆锐亨基商贸有限公司(下称“锐亨基”)常年为洪兴实业前五大客户的座上客。在2017年和2018年分别以4079.3万、5592.76万的销售金额连续两年位列洪兴实业第二大客户,虽然到了2019年和2020年上半年销售金额有所下滑,但依然分别以2269.28万元、941.76万元,分别位列第五和第四大客户。

工商资料显示,锐亨基实控人为自然人郭瑞杰,由郭瑞杰、郭瑞文二人分别持有50%的股份。

而郭瑞杰与洪兴实业及其实控人关联颇复杂。

洪兴实业在招股书中披露,郭瑞杰曾持有洪兴实业全资子公司——汕头市芬腾服饰有限公司10%股权,于2016年6月将所持股权转让给了洪兴实业。

此外,郭瑞杰其曾与洪兴实业实控人郭静君、郭静璇共同设立深圳玛伦萨商贸有限公司,其中郭瑞杰持股40%,仅次于郭静君的45%。2017年2月,该公司以洪兴实业启动上市,“为避免与发行人之间同业竞争”而被注销。

郭瑞杰还曾与洪兴实业现任董事长郭梧文共同持股合肥傲中信息科技有限公司(下称“合肥傲中”),该公司已于2019年5月注销。同时郭瑞杰还曾与洪兴实业第一大供应商朵维美制衣、主要供应商欧达芬服饰的股东颜雁长、颜昂武共同持股深圳市四个小伙伴贸易有限公司,巧合的是这几家公司都在报告期内注销。

郭瑞杰在洪兴实业上下游产业链中都扮演重要角色,且与洪兴实业存在如此多关联,但招股书中只是一笔带过仅披露其曾持有洪兴实业子公司股权一事,连担任监事一职到2018年都未披露。

除了锐亨基外,在2017年至2019年报告期内,分别位于洪兴实业第五、第三和第四大客户的合肥曼思佳服饰有限公司及受同一实际控制人控制的其他主体(下称“曼思佳及公司”)也与洪兴实业勾连颇深。

工商信息显示,曼思佳及公司为自然人陈汉贞实际控制的企业。

而陈汉贞的另一个身份则是洪兴实业员工周柏鑫之父。

在洪兴实业中,周柏鑫的身份也同样是一个特殊的存在。

在上述郭瑞杰和洪兴实业董事长郭梧文成立的合肥傲中中,周柏鑫是另一个合伙人,其不仅直接持有合肥傲中25%的股份,还担任合肥傲中的法定代表人。

不过,虽然洪兴实业招股书披露周柏鑫为洪兴实业员工,但在包含了近80多位员工,连行政部司机和普通运维专员都有份持股的员工持股平台中,却皆不见周柏鑫的名字。

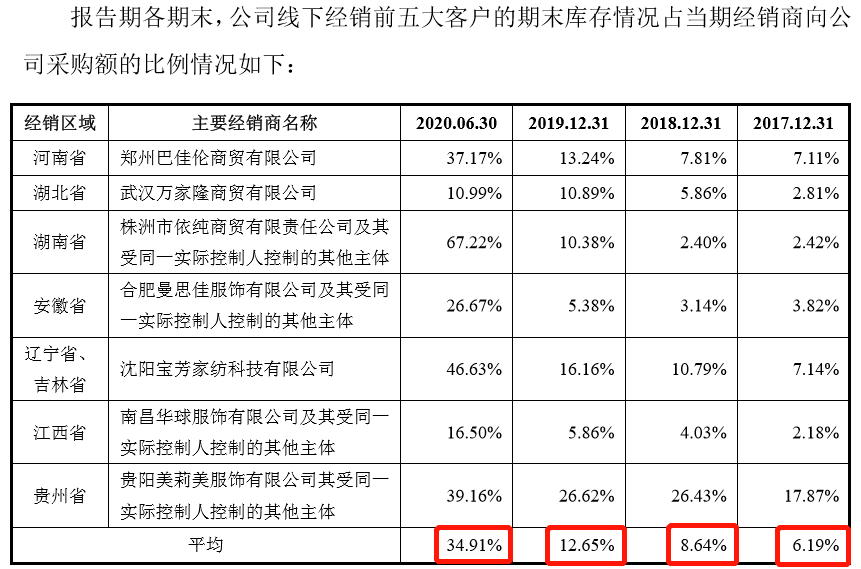

一边是在线下大量发展经销商将线下销售数据做大,另一面却是各大线下经销商存库比例的持续上升。

据洪兴实业招股书(申报稿)显示,2017年末、2018年末、2019年末及2020年6月末,洪兴实业线下经销商前五大客户的期末库存占当期经销商向公司采购额的比例平均值分别从6.19%、8.64%一路攀升至12.65%、34.91%。其中,株洲市依纯商贸有限责任公司及受同一实际控制人控制的其他主体在2020年6月30日,库存占其当期采购额更达到67.22%。

在2020年6月末,其前五大经销商客户,除了武汉万家隆商贸有限公司和南昌华球服饰有限公司的库存占当期采购额在20%以内外,其余大部分都集中在30%以上。

“种种迹象不得不担忧洪兴实业销售收入的真实性和可持续性,其是否有一个健康的运营系统和发展生态,这都是值得怀疑的。”上述长期跟踪服装行业投资的券商机构人士担忧地表示,就算洪兴实业此次IPO顺利通过审核,想要获得市场投资者的认可,依然还有很长的路要走。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。- 洪兴实业IPO股份支付公允性待榷 数家重要客户存关联之疑2021-05-06

- 证监会就《首次公开发行股票并上市辅导监管规定》征求意见 IPO“严监管”关口前移到辅导期2021-05-06

- 洪兴实业IPO:线下经销商库存比例持续上升、家居服自产量持续下降 2020年上半年线下退换货率飚升2021-05-05

- 中图科技业绩断崖式下滑 逾10亿营业收入来源不明2021-05-04

- 周受资,正式操刀张一鸣第一个IPO2021-05-03

- 上市城商行再添新丁!齐鲁银行IPO领批文 总资产已达3600亿 去年营收净利增长均超7%2021-05-02

- 最新推荐

- 1洪兴实业IPO股份支付公允性待榷 数家重要客户存关联之疑

- 2证监会就《首次公开发行股票并上市辅导监管规定》征求意见 IPO“严监管”关口前移到辅导期

- 3洪兴实业IPO:线下经销商库存比例持续上升、家居服自产量持续下降 2020年上半年线下退换货率飚升

- 4中图科技业绩断崖式下滑 逾10亿营业收入来源不明

- 5周受资,正式操刀张一鸣第一个IPO

- 6上市城商行再添新丁!齐鲁银行IPO领批文 总资产已达3600亿 去年营收净利增长均超7%

- 7年内最大A股IPO来了?千亿巨头三峡新能源拟募250亿 应收账款存风险

- 8证监会就IPO上市辅导监管规则征求意见

- 9海归“富二代”创立的中图科技IPO在即 净利润猛降80% 专利多为受让取得

- 洪兴实业IPO股份支付公允性待榷 数家重要客户存关联之疑

- 证监会就《首次公开发行股票并上市辅导监管规定》征求意见 IPO“严监管”关口前移到辅导期

- 洪兴实业IPO:线下经销商库存比例持续上升、家居服自产量持续下降 2020年上半年线下退换货率飚升

- 中图科技业绩断崖式下滑 逾10亿营业收入来源不明

- 周受资,正式操刀张一鸣第一个IPO

- 上市城商行再添新丁!齐鲁银行IPO领批文 总资产已达3600亿 去年营收净利增长均超7%

- 年内最大A股IPO来了?千亿巨头三峡新能源拟募250亿 应收账款存风险

- 证监会就IPO上市辅导监管规则征求意见

- 海归“富二代”创立的中图科技IPO在即 净利润猛降80% 专利多为受让取得

- 华生科技成功IPO 专注细分市场的塑胶复合材料商