摘要:近期,广东中图半导体科技股份有限公司(下称“中图科技”)提交了招股说明书,拟科创板上市,公开发行不超过4042万股,占发行后后总股本的比例不超过25%。IPO日报发现,中图科技是一家由海归“富二代”一手缔造的公司,其2019年业绩出现了滑铁卢般的下降。

海归“富二代”创业之旅

01

据了解,中图科技成立于2013年,由聚光电子出资设立。

截至招股说明书签署日,陈健民直接持有中图科技股份1.98亿股,通过中民控股间接持有中图科技股份1.52亿股,合计持有中图科技股份3.5亿股,占本次发行上市前股份总数的96.05%,为公司控股股东、实际控制人。

需要指出的是,聚光电子为陈健民间接控制的企业,陈健民实际上就是中图科技的创始人。

IPO日报查询发现,陈健民实际上是一位“富二代”。

据媒体报道,2006年,陈健民从英国留学归来,进入父亲陈润光的广东光大企业集团(下称“光大集团”)。而招股说明书显示,自2006年起,陈建民先后历任光大集团监事、行政管理中心总经理、副总裁、总裁、执行董事。

数据来源:光大集团官网

2020年“胡润百富榜”显示,陈建民与其父亲陈润光的财富达到77亿元,位列该榜单的第763位。

数据来源:胡润百富榜

除此之外,截至招股说明书签署日,中图科技共有3名股东,分别是陈建民、中民控股、图睿投资。其中,陈建民持有中民控股99.9%的股权,图睿投资为中图科技员工持股平台,中图科技没有外部股东。

也就是说,陈建民似乎未依靠外力,仅通过自身就欲缔造一家上市公司。

业绩下滑、产品销量单价下降

02

据了解,中图科技公司是一家面向蓝宝石上氮化镓(GaN on Sapphire)半导体技术的专业衬底材料制造商,公司主营业务为图形化蓝宝石衬底(PSS)和图形化复合材料衬底(MMS)的研发、生产和销售。

2017年-2019年及2020年1-9月(下称“报告期”),中图科技分别实现营业收入为10.46亿元、11.4亿元、8.57亿元、6.69亿元,净利润分别为1.25亿元、1.23亿元、2388.75万元、4941.34万元。

可以看出,在上述时间段内,中图科技的业绩呈存在波动的状态。特别是2019年,公司营收和净利均同比下降,其中营收同比下降了24.84%,净利润同比下降了80.51%。

那么,为何2019年中图科技的业绩会大幅下滑?

IPO日报进一步发现,这或许与中图科技的主产品有关。

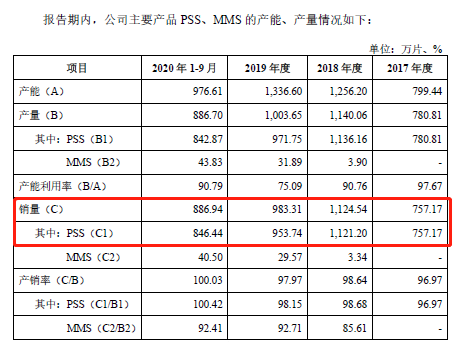

据了解,中图科技主要拥有PSS、MMS、委托加工等3大产品。报告期内,中图科技PSS产生的销售收入分别为104338.98万元、104357.89万元、82491.1万元、61628万元,分别占当期主营业务收入的100%、91.95%、96.99%、95.17%,为其第一大产品。

然而,2019年中图科技主要产品的销量为953.74万片,较2018年同比下降了15.23%。

数据来源:招股说明书

与此同时,报告期内,中图科技PSS产品的销售单价分别为137.8元/片、120.38元/片、86.49元/片、72.84元/片。

在上述时间段内,中图科技PSS产品的销售单价持续下降,2019年PSS产品的销售单价同比下滑28.15%。

那么,为何中图科技PSS产品在2019年的销量和销售单价均大幅下降?

依赖前五大客户

03

IPO日报发现,中图科技较为依赖公司的前五大客户。

招股说明书显示,报告期内,中图科技向前五大客户产生的销售收入分别为76040.04万元、79501.56万元、62582.13万元、50101.47万元,分别占当期营业收入的72.7%、69.76%、73.06%、74.84%。

也就是说,中图科技每年有7成左右的收入是来前五大客户。

对此,中图科技表示,若公司主要客户未来需求变化或其自身原因导致对公司产品的采购需求下降,或转向其他供应商,将对公司的经营产生不利影响。

需要指出的是,中图科技对其第一大客户产生的销售收入金额却在持续下降。

招股说明书显示,报告期内,中图科技向华灿光电产生的销售收入分别为39751.6万元、23404.42万元、21098.07万元、17263.13万元,分别占当期营业收入的38.01%、20.54%、24.63%、25.79%。

在上述时间段内,虽然华灿光电一直都是中图科技的第一大客户,但其对中图科技的采购额却在持续下降。原因何在?

研发费用率不足4%

04

除了上述情况之外,中图科技此次欲科创板上市,但其研发费用率却不足4%。

招股说明书显示,报告期内,中图科技研发费用金额分别为3297.24万元、4286.18万元、3414.20万元、2508.75万元,分别占当期营业收入的3.15%、3.76%、3.99%、3.75%。

可以看出,在上述时间段内,中图科技没有一年的研发费用率超过了4%。同时,其最近三年合计在研发上的投入费用为10997.62万元,占最近三年合计营收的比例为3.61%。

不仅如此,中图科技超6成的发明专利是通过关联方无偿转让所获。

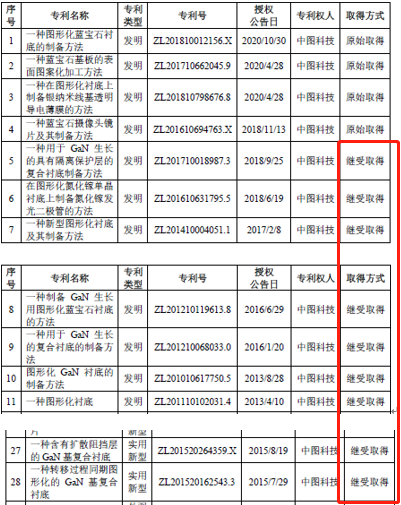

截至招股说明书签署日,中图科技及子公司共取得专利35项,其中发明专利11项、实用新型专利23项和外观设计专利1项。

上述11项发明专利中,中图科技仅有4项为原始取得,其他皆为继受取得。

数据来源:招股说明书

令人吃惊的是,上述4项中图科技原始取得的发明专利中,有3项的授权公告日是在2020年。

数据来源:招股说明书

而上述7项中图科技受让取得的专利,或许都是由其关联方所提供。

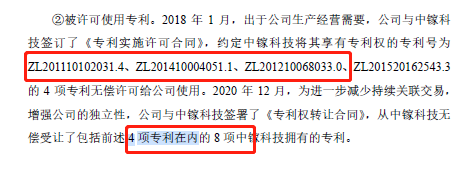

招股说明书显示,2018 年1 月,中图科技与中镓科技签订了《专利实施许可合同》,约定中镓科技将其享有专利权的专利号为ZL201110102031.4、ZL201410004051.1、ZL201210068033.0、ZL201520162543.3的4项专利无偿许可给公司使用。

需要指出的是,除了专利号ZL201520162543.3为实用新型专利之外,其余的均为发明专利。

这还不算完。

2020年12月,中图科技又与中镓科技签署了《专利权转让合同》,从中镓科技无偿受让了包括前述4项专利在内的8项中镓科技拥有的专利。

而结合中图科技受让取得的专利可知,公司共有2项实用新型专利是通过受让取得。也就是说,2020年12月,中镓科技新增的4项无偿转让给中图科技的专利中,至少3项为发明专利,甚至4项都是发明专利。

数据来源:招股说明书

那么,为何中镓科技要无偿转让这么多发明专利给予中图科技?

IPO日报查询发现,中镓科技全名为东莞市中镓半导体科技有限公司,也是陈建民实际控制的企业。

也就是说,中镓科技向中图科技无偿转让专利为关联交易。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。- 海归“富二代”创立的中图科技IPO在即 净利润猛降80% 专利多为受让取得2021-05-01

- 华生科技成功IPO 专注细分市场的塑胶复合材料商2021-04-30

- 信披质量存争议、已过会的华兰股份重大事项或隐瞒2021-04-30

- 华康世纪IPO:外部股东退出起疑云 内部员工持股制度成摆设2021-04-30

- 国泰环保IPO:收购关联方亏损资产 员工社保缴纳数据存疑2021-04-29

- 青岛云路冲刺IPO 前高管为何放弃快到嘴“蛋糕”2021-04-29