摘要:宁波星源卓镁技术股份有限公司是做铝镁合金压铸模具的,典型的工业制造业,正在申请于创业板上市,保荐机构是安信证券。闲话不多说,力场君觉得这家公司的固定资产数据非常可疑,大概率是不真实的;搞清楚几个问题,对于一家工业制造业公司而言,非常重要。

做压铸模具,最核心的生产设备就是压铸机,没有压铸机,其他都的都是白搭。星源卓镁在发布的招股书第197页也描述到:“公司主要环节的机器设备的成新率高于同行业可比公司平均水平,同时公司主要生产设备均为国内外知名品牌,设备先进,例如德马吉高速加工中心、伊之密、HPM 冷室压铸机、马扎克五轴加工中心、发那科高速钻攻中心等。公司主要机器设备在型号、制造厂商、技术规格、主要技术指标等方面均能够满足生产经营需要。”

也就是说,星源卓镁现在所拥有的压铸机,在业内应该算是先进设备了。但是,问题也来了。

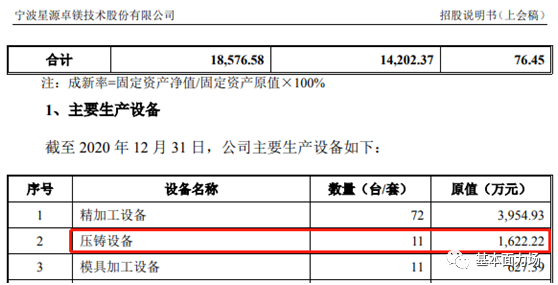

招股书第206页披露的“主要生产设备”信息,星源卓镁目前拥有的11台压铸设备,对应原值为1622.22万元,折算下来单台压铸机的平均采购成本约为150万元。

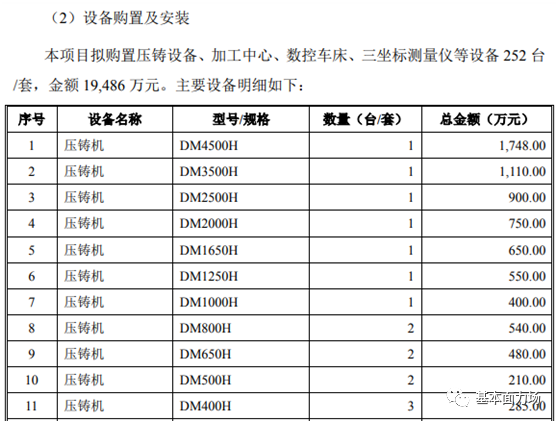

好了,对比来了,星源卓镁本次上市的募投项目之一的“高强镁合金精密压铸件项目”,总投资额达3.09亿元,其中包含压铸机设备采购预算也是11台,但是采购预算金额却远远超过了现有压铸机的价值。

具体来看,募投项目计划采购的压铸机中,单价最低的DM400H型号也高达285万元,单价最高的DM4500H的更是价值1748万元,仅这一台压铸机就相当于星源卓镁现有所有压铸机加起来的采购成本。

这可把力场君搞蒙圈了,募投项目计划采购的压铸机型号,最便宜的也相当于该公司现有压铸机设备价值的两倍,原因是什么?更何况,从前面的披露来看,星源卓镁现有的压铸机设备,也并非是行将淘汰的落后产品呀!

很明显,这不符合正常的逻辑。而且,星源卓镁的压铸机资产信息,“不符合正常的逻辑”还不止这一项。

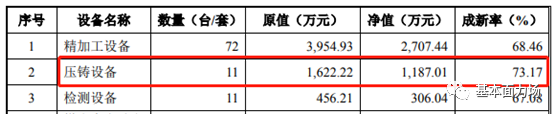

根据招股书披露的固定资产相关数据,星源卓镁现有的11台压铸机,平均成新率为73.17%。考虑到星源卓镁的机器设备类固定资产的折旧年限为4-10 年,折旧率为23.75%-9.50%,即便以最低的折旧率计算,星源卓镁的11台压铸机平均使用年限也不过才3年。

也就是说,星源卓镁的11台压铸机,要么是3年前也即2017年底集中购入并开始使用的,要么就是在2018年到2020年期间有新增购入并开始使用的压铸机,凭借其较低的成新率平衡此前拥有的老机器的成新率。很显然,对于2017年销售收入就达1.18亿元、甚至比2018年更高一些的星源卓镁,不可能在2017年之前没有压铸机设备。

但是在正常逻辑下,如果是星源卓镁在2018年到2020年期间有新增购入并开始使用的压铸机,就应当导致该公司的压铸业务产能出现增加;而事实上,招股书第156页披露的压铸设备开机情况则显示,2018年到2020年的压铸业务产能始终稳定在3000台的规模,毫无增长,根本没有体现出在2018年到2020年期间有新增购入并开始使用的压铸机应当有的产能增长。这又是怎么回事儿呢?

总的来说,星源卓镁披露的固定资产信息,疑点很多、不符合逻辑。力场君由此判断该公司披露的相关信息,大概率也是不真实的。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 申请IPO的星源卓镁 固定资产信息披露大概率是不真实的2021-06-08

- 金徽矿业20亿短债压顶IPO募资救急 李明两次无奈对赌失败18亿卖酒腾挪2021-06-07

- 天岳先进IPO受理前29家机构突击入股 关联方销售收入年增7.7倍2021-06-07

- 仅一家被否 5月IPO过会“红艳艳”2021-06-07

- 冲刺A股首家上市茶企的澜沧古茶 却在上市前夜急撤材料2021-06-06

- 龙口联合化学IPO火了 老板侄子间接持股27% 还是安信证券分析师2021-06-05