摘要:2021年上半年,A股IPO市场依然火爆。Wind资讯数据显示,A股上半年IPO融资额超过2100亿元,同比增长50%,创2010年以来同期之最;而IPO过会率依然较高,接近90%。以上这些数据似乎都预示着,2021年仍将是IPO大年,火爆程度或不输去年,企业IPO将很容易。事实是否如此呢?

一位一级市场投资人士对《每日经济新闻》记者称,虽然今年上半年A股IPO数据亮眼,但今年IPO不是更容易了,今年监管的“风向”变了,从严审查态势明显。

《每日经济新闻》记者注意到,尽管过会率高企、IPO发行节奏快速,今年上半年IPO申报数量却有较大幅度下降。“IPO过会率保持高位,说明审查环节并没有特别紧,还是正常状态。”资深投行人士王骥跃对记者表示。但他也认为,政策导向很明显,就是要控制申报IPO企业的质量,以减少浑水摸鱼或滥竽充数的申报企业。

监管严把“入口关”,问得比以前更细,核查要求明显提高。这也导致今年上半年IPO企业从受理到发行的耗时明显拉长,创业板尤甚。今年上半年,创业板发行企业的平均耗时为314天,与去年同期的148天相比,耗时增长超过100%。

在监管从严审查的形势下,一些企业开始主动撤材料,甚至一度出现“撤回潮”,新申报IPO的企业数也有明显下滑,IPO“堰塞湖”问题明显改善,拟IPO公司的质量也有提高。

“(今年)拟IPO企业的质量总体上比去年同期要好。”王骥跃表示。不过,他也同时称,监管在压实中介机构责任、从严审查时,对中介机构责任边界范围,比如哪些事情应该由哪个中介机构做,做到什么程度等问题,还可以进一步明确。要避免提出一些中介机构无法做到的要求。

新股发行提速,上半年IPO发行数增逾100%

“今年上半年发行节奏保持快速,所以IPO发行家数与去年同期相比大幅增加;因为供应量充足,加之发行价大幅下降,导致单只股票的平均募集资金额有所降低,所以融资规模并没有同比例增长。”王骥跃向《每日经济新闻》记者表示。

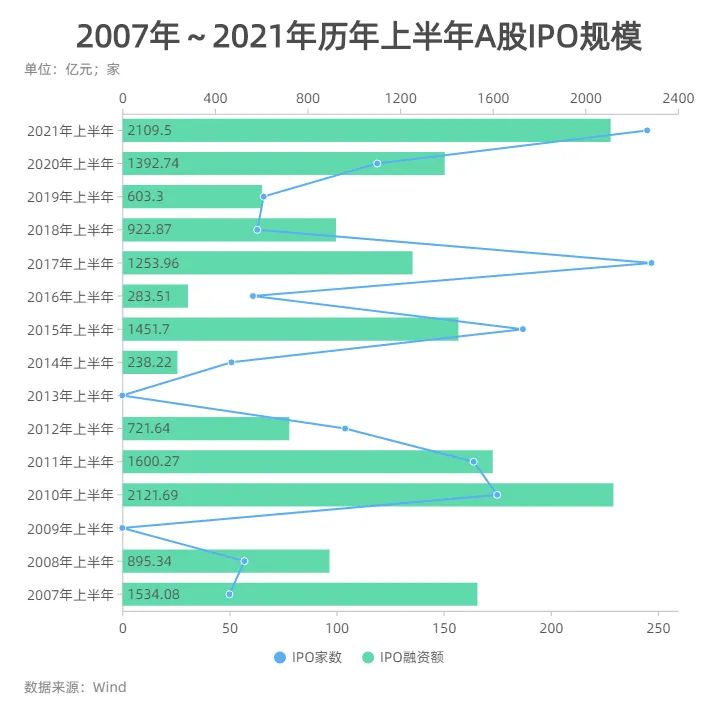

数据也印证了上述观点。Wind资讯数据显示,2021年上半年A股有245家公司成功IPO,与去年同期的119家相比,增长超过100%;而募集资金逾2100亿元,同比增长超过50%。

如果以更长的时间维度来看,今年上半年,A股IPO数量和融资额,都处于近10年高位。其中,IPO融资额为10年来最高值,IPO数量245家仅略低于2017年上半年247家的水平。

而即使与全球其他市场数据相比,这一数据也是不低的。知名会计事务所安永近日发布的《中国内地和香港IPO市场》报告显示,今年上半年,上交所、深交所IPO数量在全球主要证券交易所中,分别排名第二位和第三位;就融资额而言,也排名前列。

“目前的注册制改革的话,推行约两年多时间,它提高了A股的包容性和市场化程度。包括非营利、VIE架构、同股不同权、分拆的企业也可以上市。在此情况下,IPO必然会加速扩容。”武汉科技大学金融证券研究所所长董登新对记者表示,从经济、产业转型,以及疫后复苏的角度来看,都确实需要资本市场给予高科技、硬核科技企业更多支持。

“实际上,IPO发行具有一定滞后性,中间有审核、发放批文等事宜。去年积压了一些批文,这也导致今年上半年IPO的数量比较多。”一位券商的保荐代表人向《每日经济新闻》记者称。

不过,从每家A股IPO首发企业的平均募资额来看,今年上半年仅为8.61亿元,也创下了近4年同期的最低值。

“应该说,IPO继续保持了常态化发行,但发行更向小盘股倾斜。从募资额分布看,注册制下募资额位于10亿以下的标的数量占比86.3%,环比增加21个百分点。”一位投行人士表示。

在发行节奏明显提速的同时,今年上半年IPO上会速度也不低。今年上半年,共有226家公司被安排首发上会,较去年同期的154家增幅超过45%。“以前是证监会1个口子审,现在是3个口子(证监会加上两个交易所)审,量自然多了。”联储证券投行业务负责人尹中余表示。

而在226家公司中,拟登陆科创板和创业板的公司占比超过八成,其余不到两成拟上主板。科创板和创业板作为上市主通道的地位越发明显。

从过会情况来看,今年上半年226家上会企业中,有203家公司成功过会,10家未通过,8家取消审核,5家暂缓表决,过会率为89.82%。“过会率依然保持高位,也证明了审核环节并没有特别紧,还是正常审核状态。”王骥跃表示。

IPO“热潮”B面:上市耗时拉长,申报开始减速

今年上半年,IPO过会率高企,上会和发行的公司数量也有所增加,是不是企业IPO过会变得容易了?事实并非如此,今年的监管风向变化明显。

“今年监管要求的标准提高了,尤其是核查的难度增加了,现场检查启动这个威慑也增加了,包括对入股的穿透,现金流的核查等等,这些实际上给中介机构增加了很多的工作量。”尹中余表示。

2019年推出科创板,2020年创业板注册制改革,今年则是“固基强本”年,要为未来全面推进注册制打好基础。“十四五”规划纲要则明确提出:“畅通科技型企业国内上市融资渠道,增强科创板‘硬科技’特色,提升创业板服务成长型创新创业企业功能”。

在此背景下,提升上市公司质量,强调“硬科技”属性,推动上市公司高质量发展,成为监管的首要考量之一。“今年上半年出的政策,主要的政策导向就是要控制申报企业的质量,以减少浑水摸鱼或滥竽充数的申报企业。另外就是科创板对科创属性的要求进一步明确和压实。”王骥跃表示。

监管对IPO企业问得更深、更细,对入股的穿透、现金流的核查要求更高。因此,IPO企业上市的耗时也有所增加。

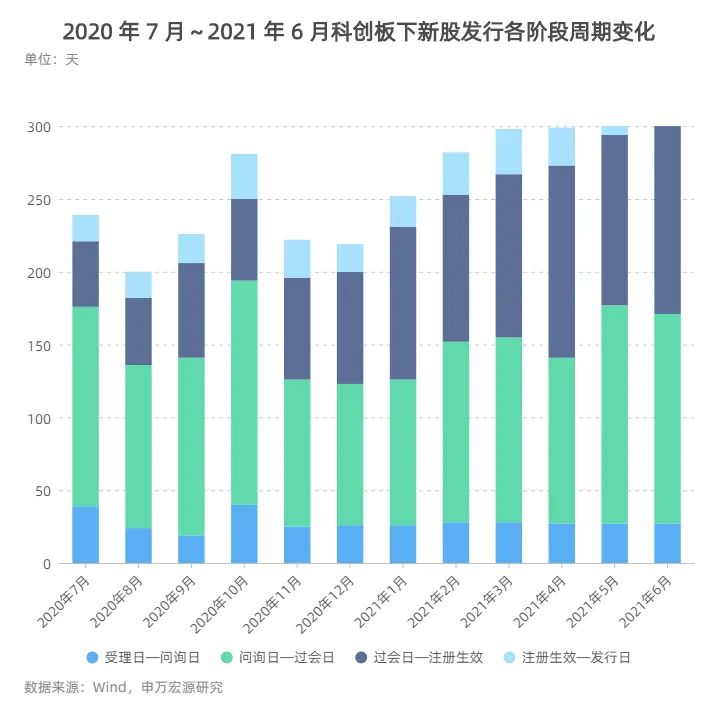

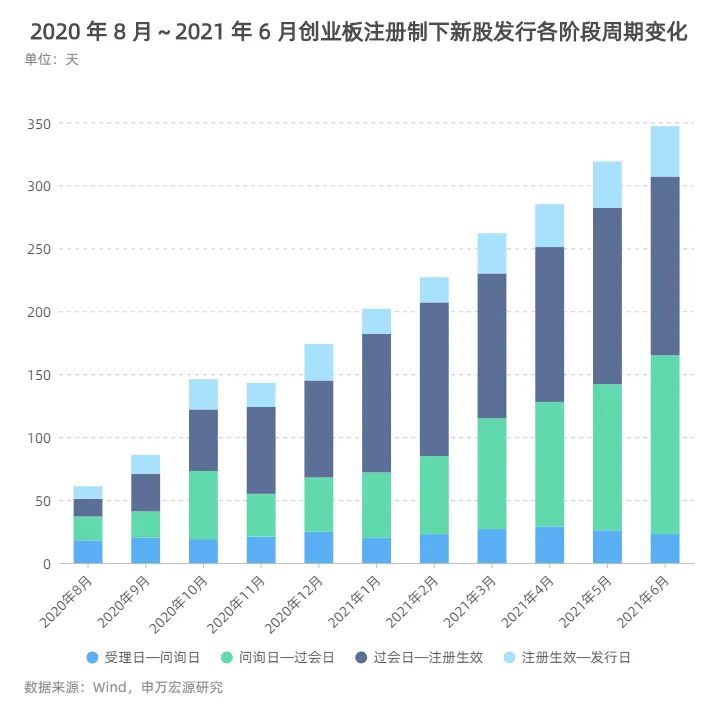

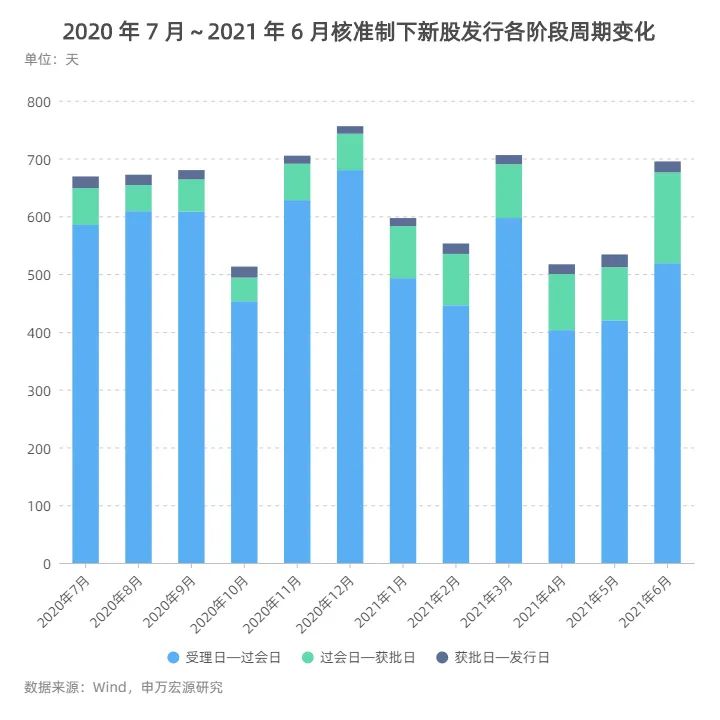

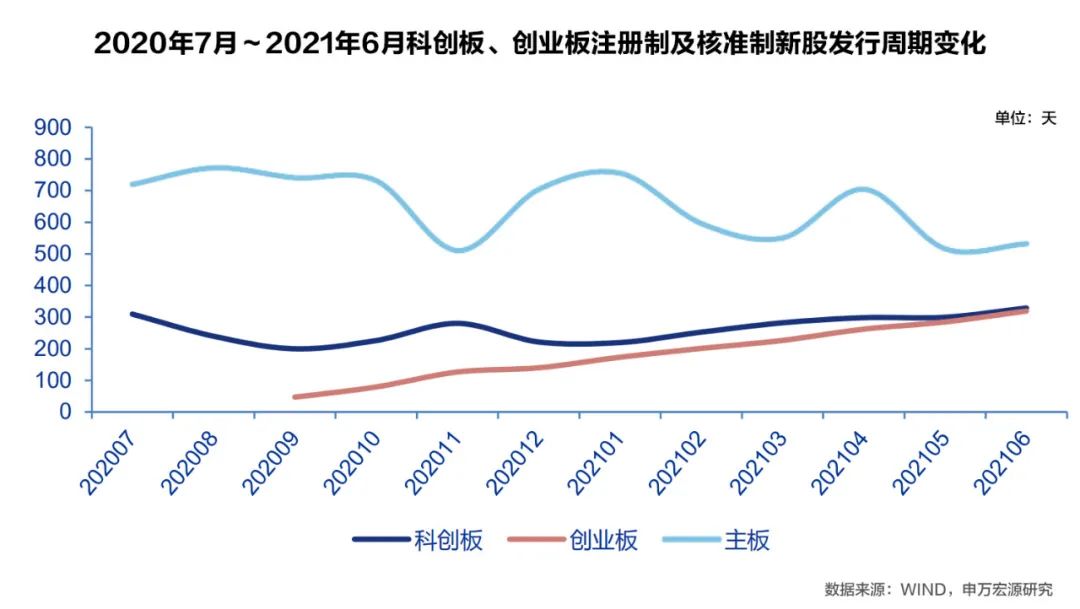

今年上半年,科创板发行企业从IPO受理到发行平均耗时304天,相比之下,去年下半年平均耗时223天。分季度来看,去年三季度到今年二季度,发行企业平均耗时222天、224天、282天、324天。从去年四季度到今年二季度,创业板发行企业的平均耗时则分别为148天、232天和314天。由此来看,今年以来,注册制下的科创板和创业板IPO耗时均明显拉长。

不过,从新股“受理-发行”全周期来看,相比于主板,科创板和创业板仍具有优势。申万宏源近日发布的研报显示,整体来看,注册制下审核发行更高效,今年上半年,科创板、创业板注册制下“受理-发行”所用时间仅分别约为核准制的49.42%、45.16%。

而在严控上市公司质量背景下,一些拟IPO企业也主动知难而退。今年2月~3月,国内IPO市场出现“撤回潮”,共有近50家公司集中撤回IPO。此后4月~6月,每月都有公司撤回IPO申请。

上半年约半数IPO公司募资低于预期,分化严重

今年6月,科创板正好迎来开市两周年,创业板也很快将迎来实施注册制一周年。注册制带来的影响也在一、二级市场逐渐显现。

首先即是在首发募资方面。从今年上半年进行招股的IPO企业来看,256家招股企业中,有128家企业实际募集资金低于预期(另有3家企业尚未完成发行),刚好约占一半的比例。而在128家“低募”公司中,只有4家公司来自主板,其余124家均来自注册制的科创板和创业板。

从“低募”的绝对值来看,铁建重工(688425,SH)、和辉光电(688538,SH)上半年募资金额差距最大,实际募资额较预期分别少了36.26亿元和19.98亿元。从募资实现率来看,读客文化(301025,SZ)、科德数控(688305,SH)、睿昂基因(688217,SH)三家公司最低,实际募集资金分别仅完成预期的23%、24%和29%。

而对比来看,2020年上半年,136家招股企业中,仅23家公司募资额不及预期;在2020年下半年,266家招股企业中,也只有61家募资额不及预期。

低募现象大幅增加,一定程度上来说是由于,注册制下采取的强制剔除10%最高报价等制度使得发行价格被压低。例如,读客文化的发行价就仅为1.55元/股。

“募集资金低于预期,是跟我们的询价制度有关系,大家都为了保证能中新股,价格都愿意往下压低,因为报高了的话会被剔除掉,你就中不了新股。虽然目前的询价制度还有一些不合理性,但我个人认为,最后的结果还相对比较公平,也过得去。”尹中余表示。

同时,尹中余认为,在询价机制之外,还存在新股发行多了以后,小股票不那么受欢迎的因素。去年发行的400多只股票里面,有一半公司的总市值也就20亿元左右,这也反映出一个市场趋势。

不过,发行价格整体下降也使得发行市盈率出现一定幅度下行。

以今年上半年首发上市的243家公司来看,其平均发行市盈率(摊薄,下同)为29.19倍。不过,以时间维度再度细分来看,今年二季度的平均发行市盈率还是要明显低于一季度。

而在不同行业和IPO企业之间,发行市盈率也存在一定的分化现象。一些实际募集资金低于预期的公司,其发行市盈率也并不低。例如,科德数控的发行市盈率就达到48.77倍,高于行业平均的29.34倍。

再具体到一些行业,例如生物医药、半导体、软件等,尤其是细分领域的龙头企业,市场认可并给予了更高的估值。例如,发行市盈率为119.49倍的中望软件(688083,SH),以及101.92倍的奥泰生物(688606,SH),分别获得了3.10倍和3.22倍的募资额。

而在首发上市之后,这样的两级分化现象也继续演绎,甚至有愈演愈烈之势。截至7月9日收盘,在今年上半年首发上市的243家公司中,已有14家公司破发,这些破发企业的发行市盈率最高为38.71倍,最低仅为8.97倍。而发行市盈率在100倍以上的6家公司中,诺禾致源(688315,SH)、欧林生物(688319,SH)、中望软件、和林微纳(688661,SH)4家公司的股价涨幅均在2倍以上,最少的奥泰生物也有约10%的涨幅。

“破发的出现,说明市场机制在起作用。我们应该借助这个趋势,让市场自己能够解决问题,让新股破发成为常态化,这样从新股发行环节,市场就能起到调节作用,而不仅仅是监管的调节。把监管的调节,让位给市场的调节,这个市场就成熟了。”尹中余向记者表示。

此外,发行价的压低,也刺激了新股上市首日股价暴涨。在今年上半年首发上市的企业中,上市首日涨幅超过500%的13家个股中,仅有南极光(300940,SZ)一家公司发行价超过10元,达到12.76元,其余12家个股的发行价均低于十元。而相反,在上市首日涨幅最低的12家个股,其发行价最低为34.57元,最高为168元,平均值达到77.56元。

对此,前述券商的保荐代表人也向《每日经济新闻》记者表示,目前的上市股价和发行价格出现错配,分化很严重。

中介机构责任边界范围仍待明晰

对于监管层而言,提升上市公司质量已成为重要考量,而严把IPO入口关是其中重要一环,压实中介机构的责任已经成为重要抓手。

今年5月底,证监会主席易会满就再次强调了注册制下压实中介机构的责任。易会满指出,在注册制背景下,中介机构特别是证券公司,必须深刻认识“看门人”的职责定位,同时服务好融资方和投资方两方面:既要强化保荐能力,从源头上把好上市公司质量关,确保选出真公司,力争挑出好公司。

“首先,压严压实中介机构责任,是注册制改革必须要做的事情,监管退后一些,就要求中介机构要更扎实履行责任,这本身不是问题。”王骥跃表示,问题是中介机构责任边界范围尚待进一步明确,哪些事情应该由哪个中介机构做,做到什么程度,需要有明确的标准。

王骥跃建议,应该给中介机构更多的自主权,尊重中介机构的专业判断,允许中介机构发表意见时明确已核查范围的边界,以充分披露原则披露给投资者,供投资者投资决策使用,然后在责任追究方面压严压实中介机构责任,而不是事前以窗口指导或部门文件的形式来压,出事了中介机构承担相应责任,充分保障中小投资者的合法权益即可。

“一定要厘清中介机构的责任范围、明确各中介机构之间的责任边界、不在重要性水平之外提出超额要求,坚持法制化原则,并加大事后惩罚力度,才能真正压严压实中介机构责任。”王骥跃称,现在的问题是标准不清晰,中介机构做到什么程度就可以了,是不知道的。

对于IPO节奏的问题,市场有看法认为,需要通过加大IPO的供给,来充分发挥市场的价格发现功能等。董登新就认为,IPO节奏的快和慢,价格的高和低都应该由市场说了算。“世界上,任何主要国家的股市从来没有‘IPO扩容过快’‘新股发行过多’的说法。”董登新表示。另一些看法则认为,在注册制下,需进一步打好制度的基础,同时使监管与市场进一步磨合,因此IPO可以稍微减速慢行,要与二级市场相协调。

对此,尹中余认为,金融产品不同于一般的商品,不是供应越多,需求就相对减少。但在“新股不败”的现实情况下,过量发行新股也会给中小投资者带来风险。因此,新股发行要保持一定的节奏,不能“拼命”地发股票。当下,应该在保持一定节奏的情况下,抓紧破除导致“新股不败”的一些顽疾。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- A股IPO:融资额创近十年同期新高 过会率近90%IPO申报为何降温?2021-07-10

- 巨一科技IPO:股权转(受)让/专利授权 互惠互利还是利益输送2021-07-09

- 三问家居携“口罩红利”再次冲击IPO 主打原创设计研发费用却不足1%2021-07-09

- 创业板IPO第二套标准实践案例来了 创业板上市标准包容性增强2021-07-09

- “衡水中学”上市 最牛高中1年学费6万8 成清华、北大收割机2021-07-08

- 明月镜片IPO:产品营收结构疑存隐患 销售暴利难掩研发之殇2021-07-08

- 最新推荐

- A股IPO:融资额创近十年同期新高 过会率近90%IPO申报为何降温?

- 巨一科技IPO:股权转(受)让/专利授权 互惠互利还是利益输送

- 三问家居携“口罩红利”再次冲击IPO 主打原创设计研发费用却不足1%

- 创业板IPO第二套标准实践案例来了 创业板上市标准包容性增强

- “衡水中学”上市 最牛高中1年学费6万8 成清华、北大收割机

- 明月镜片IPO:产品营收结构疑存隐患 销售暴利难掩研发之殇

- 中小银行踊跃申请IPO 多种方式融资补充资金

- 华为连投4家EDA公司 业内头部企业竞相开启IPO

- 利安隆6.38亿溢价2倍收购且无高业绩承诺 标的公司IPO未果净利6年原地踏步

- 曾涉虚假广告宣传:医疗安全存疑 普瑞眼科此番IPO能否成功