摘要:7月23日,创业板上市委员会召开2021年第42次审议会议,江苏新视云科技股份有限公司、国科恒泰(北京)医疗科技股份有限公司(以下简称国科恒泰)、山东新巨丰科技包装股份有限公司三家上会公司成功过会。

据国科恒泰招股书(上会稿)披露,公司主要从事医疗器械的分销和直销业务,并在业务开展过程中提供仓储物流配送、流通渠道管理、流通过程信息管理以及医院SPD运营管理等专业服务。

据了解,医疗器械产业链包括生产厂商、渠道商、医疗机构等参与者,从产业链来看,国科恒泰作为连接上游医疗器械生产厂商和下游经销商及终端医疗机构的枢纽,起到承上启下的作用。

记者注意到,2017年2月,国科恒泰曾接受长城证券的上市辅导,但首发申请于2018年11月被证监会发审委否决。

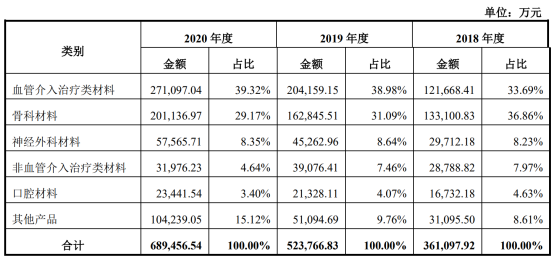

2018年度~2020年度,国科恒泰分别实现营业收入36.37亿元、52.79亿元及69.59亿元;分别实现净利润0.98亿元、1.57亿元及1.58亿元。

国科恒泰主营业务收入分产品构成具体情况 图片来源:招股书(上会稿)截图

国科恒泰主营业务收入分产品构成具体情况 图片来源:招股书(上会稿)截图

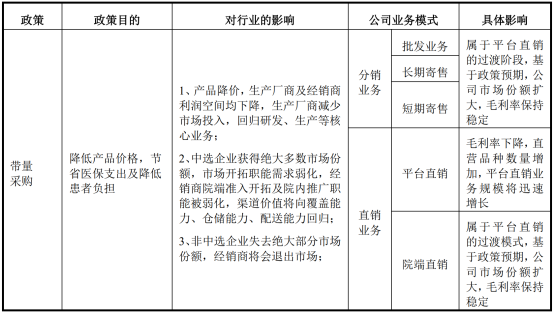

2019年以来,多省市选取临床用量大、技术成熟且竞争较为激烈的高值医用耗材品种试行带量采购。随着带量采购铺开,国科恒泰或面临较大的政策风险。

国科恒泰在招股书(申报稿)中坦言,从政策对公司经营影响的角度,两票制政策下若公司无法持续获取上游供应商的总代理资源及下游的终端医疗机构的入院销售资格,则可能因为流通环节的压缩面临退出流通渠道的风险;带量采购政策下,若公司供应商无法直接中标终端医疗机构的采购订单,则可能产生供应商国内业务下滑进而对公司经营产生不利影响的风险;带量采购政策下若公司供应商中标带量采购,公司可能会需要降低对下游客户的销售价格,公司会相应按照合同约定与生产厂商协商降低采购价格,进而保障公司作为渠道商的合理利润,若公司未能及时将产品价格下降的影响向上游转移,公司将存在盈利能力下降和存货发生减值的风险。

带量采购政策对国科恒泰具体业务的影响 图片来源:招股书(上会稿)截图

带量采购政策对国科恒泰具体业务的影响 图片来源:招股书(上会稿)截图

审议会议上,上市委指出,根据申报材料,医疗行业国家层面的带量采购在高值耗材领域已经启动。上市委要求国科恒泰结合自身产品结构和行业政策变化趋势,说明如公司主要产品纳入带量采购是否对公司持续经营能力构成重大不利影响,并说明带量采购对供应商返利政策的影响。

此外,上市委还注意到国科恒泰控股股东、实际控制人及其控制的企业对公司构成同业竞争的相关业务情况,并要求公司说明未来为避免出现构成重大不利影响同业竞争的措施。

最后,上市委还关注到国科恒泰应收账款增长过快的问题。2019年度及2020年度,国科恒泰收入同比增长比例为45.15%、31.83%;应收账款净值同比增长比例为152.57%、90.25%。上市委要求国科恒泰说明以下三个问题:

结合院端直销模式的商品控制权由公司转移至医院的时点及依据,说明应收账款大幅增加的合理性以及对其经营业绩的影响;说明确保收入确认时点及依据恰当性的相关内部控制制度;公司产品通过分销模式销售给经销商,再买回由公司以院端直销模式销售给医院,收入仅确认毛利额的情形,是否与公司的会计政策保持一致。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 创业板IPO“三过三”:国科恒泰未来业绩或受制于带量采购政策2021-07-24

- 国科恒泰IPO三闯发审会:神秘“新客户”关联魅影乍现 换"赛道"上市创业板性定位遭疑2021-07-23

- 世纪开元完成IPO辅导备案 拟冲刺“互联网定制第一股”2021-07-23

- 兆讯传媒IPO:同一评估法四年相差12亿、溢价并购谁是最终受益者2021-07-23

- 仕净科技登陆创业板 瞄准光伏行业等新增量市场2021-07-22

- 创业板定位存疑 嘉曼服饰回复深交所考问2021-07-22