摘要:望变电气的同行业公司的应收账款占比也很高问题确实存在,比如招股书中提到金盘科技相应年度的应收账款占营业收入的比例也分别达为36.61%、39.49%和40.38%,只比望变电气报告期内46.33%、43.50%和43.50%的比率低一些,读者提到的北京科锐的比率分别为47.27%、44.00%、44.99%,合纵科技的比率分别为60.90%、67.32%和61.91%,均高于望变电气。那么,这是否意味着这些有着高应收账款占比的公司就一定不存在风险了呢?实际情况显然并非如此。

在《红周刊》刊发《望变电气产品质量堪忧屡被“禁标”,巨额应收下逾4亿采购来源不明》一文后,有读者提出,望变电气应收账款占比高企问题在行业中常见,很正常,而负债问题则是因为贷款投资生产线,并非经营所致。

望变电气的同行业公司的应收账款占比也很高问题确实存在,比如招股书中提到金盘科技相应年度的应收账款占营业收入的比例也分别达为36.61%、39.49%和40.38%,只比望变电气报告期内46.33%、43.50%和43.50%的比率低一些,读者提到的北京科锐的比率分别为47.27%、44.00%、44.99%,合纵科技的比率分别为60.90%、67.32%和61.91%,均高于望变电气。那么,这是否意味着这些有着高应收账款占比的公司就一定不存在风险了呢?实际情况显然并非如此。

以北京科锐为例,公司2019年和2020年营业收入和净利润就已经双双下滑,今年上半年甚至还出现了亏损,如果说这还和公司大量资金的被占用无关,显然是让人无法信服的。同样,合纵科技在应收账款高企之下,发展也不顺利,2018年净利润就下滑61.72%,2020年甚至还出现了7.77亿元的巨额亏损,当年仅利息费用就已经超过了6000万元,这些情况也都是回款难带来的“后遗症”。

也正是同行业公司因高应收账款问题而出现各种风险,望变电气目前拥有的应收账款占比过高问题才是需要更加重视的。毕竟长期存在的高应收账款占比问题也确实在影响着企业流动性,导致公司去大量借款维系经营,负债规模的提升是需要支出大量利息费用的,而这又在一定程度蚕食企业利润,很显然是和经营相关的。此外,资本市场上每年因应收账款高企爆雷者不在少数,而望变电气同行业也有先行者,如此情况下,拥有高应收账款占比问题的望变电气显然也是需要警惕的。

实际上,除了上期文章中提到的产品质量问题、应收账款压力、采购数据疑点等问题外,《红周刊》记者还发现望变电气有着其它令人担忧的问题,譬如其招股书财务数据竟然与此前发布的年报数据闹出了“乌龙”,而营业收入上也有难以理解的“窟窿”需要望变电气“打补丁”来解释。

竞争优势不足,研发投入不给力

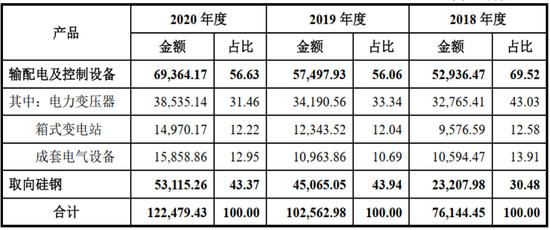

从近两年的收入构成来看,望变电气的收入主要来自两类产品,其中输配电及控制设备贡献了5成以上的收入,而来自取向硅钢的收入也超过4成。那么这两类产品目前的市场竞争状况如何呢?

表1 主营业务收入按产品类别分类(单位:万元、%)

首先来看一下望变电气最主要的收入来源产品输配电及控制设备情况。根据招股书介绍,目前,输配电及控制设备行业内企业数量较多,国内上市公司凭借其资金和规模优势、产品线拓展等优势争夺市场份额,行业竞争较为激烈。

在其竞争对手中,金盘科技2020年变压器及成套设备产品实现营业收入就达到了23.48亿元,远远超过了望变电气的规模。而主要从事智能电网配电、变电、用电、高低压开关及成套设备等产品研发、生产、销售和技术服务的上市公司科林电气(16.320, -0.15, -0.91%),2020年的营业收入也有15.7亿元,同样远超望变电气。此外,行业竞争对手还有特锐德、中能电气、顺钠股份等诸多A股上市公司,除了中能电气相关产品收入与望变电气相当外,上述公司规模均比望变电气要强。仅从规模对比看,望变电气显然已经先输一阵。

在上期文章中我们也曾提到,望变电气多次被“禁标”,原因均与产品质量问题相关。作为一家生产类企业,产品的质量问题本来是“硬伤”,在行业内竞争对手本就诸多,群雄逐鹿之下,质量问题屡屡发生,想要在后续竞争中脱颖而出显然不易。

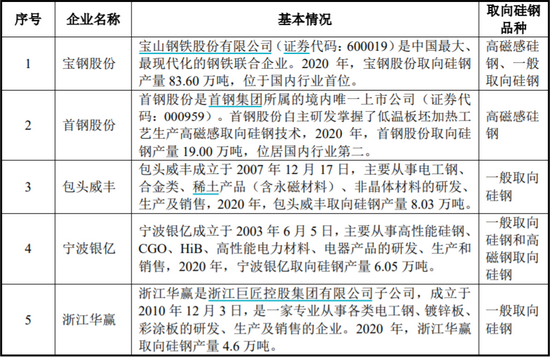

那么,其取向硅钢产品的市场竞争情况又如何呢?根据《2020 年度电工钢产业报告》,2020年我国取向硅钢生产企业 21 家,国企3 家,民企 18 家。其中仅宝钢股份、首钢股份、包头威丰前三家企业的产能就达到了115万吨,而望变电气2020 年10 月产能提升至 10 万吨,排名靠前,但相比行业前几大巨头仍然相去甚远。

表2 取向硅钢竞争企业情况

数据来源:公司招股书

另外,取向硅钢作为原材料主要用于变压器铁心的生产及制造,然而根据招股书介绍,行业内已经出现了以非晶合金为原材料的非晶合金变压器。目前上述产品虽然市场份额占比还较小,但如果未来随着相关技术的成熟,相关竞争产品突破市场,恐怕也会对望变电气的业绩产生重大影响。

综上所述,不论是从其改善输配电及控制设备质量的角度,还是从应对新产品非晶合金变压器的角度来看,其都应当加大研发投入力度,因为一方面既可保证产品质量稳定,而另一方面也可以通过开发新技术,研发新产品应对激烈的市场竞争,可让人遗憾的是,望变电气目前对于研发的重视程度显然是不足的。

根据招股书介绍,报告期内望变电气投入的研发费用分别为1586.65万元、1626.59 万元和1806.41 万元,占各年度营业收入的比例分别仅为 1.78%、1.47%和 1.39%。在招股书中,望变电气解释称,报告期内,其可销售的研发样品较多,研发样品形成的收入冲减研发成本,以净额法计算的研发费用率较低,而如果以投入法计算,则其研发投入占营业收入的比例分别为2.68%、3.10%和3.81%。可即便如此,这一投入占比在同行业可比公司中仍属于“吊车尾”之流,相比报告期内行业均值(4.23%、4.42%、4.29%)要低不少。

表3 同行业科比公司研发费用占营业收入的比例对比情况(单位:%)

另外,从研发团队规模来看,望变电气似乎对研发团队的建设也不怎么上心,截止至2020年12月31日,其研发及技术人员数量总计仅有53人,占总员工人数比例的5.35%。相比之下,同行业上市公司金盘科技的研发人员数量为305人,占总员工数量比例的16.70%;科林电气的研发人数达821人,占员工总数比例的40.56%;顺纳股份研发人员数量为280人,占员工总数比例的22.05%;特锐德研发人员数量为 973人,占员工总数比例的22.05%。

很显然,不论是在团队建设方面,还是研发投入方面,望变电气均不及行业公司,明显“不给力”。在产品质量堪忧,竞争优势不足的情况下,其要想在竞争中崭露头角,需要改变的地方还有很多。

“乌龙”财务数据背后的秘密

作为一家IPO企业,其曾在新三板驰骋数年,期间也曾受到过诸多投资者的青睐,股权交易也相当频繁,比如2017年,其初入新三板“江湖”时,股东只有7名,然而到了2019年9月退出新三板市场时,大小股东已达114个,其中既有机构投资者又有个人投资者。按理说,望变电气也算是资本市场的“老江湖”了,财务制度的规范算是最基本的要求,然而《红周刊》记者将其当初在新三板挂牌时发布的年报数据和招股书披露的数据对比后发现,其两个版本财务数据竟然大相径庭,资产负债表、利润表和现金流量表“三表”的数据几乎没有几个科目是相同的,乍一看,几乎不像是同一家公司的数据,令人大跌眼镜。而更为重要的是,其年报数据还是曾经进行过会计差错调整的数据,招股书数据与之差异过大,这着实让人很难理解。

表4 招股书与年报2018年数据对比(单位:万元)

就拿资产负债表来说,其招股书中披露的应收票据及应收账款的合计金额竟然比新三板披露的年报中数据要高出8200多万元,这俨然已经超过其当年净利润数千万元,那么望变电器多出的债权为何在新三板挂牌时发布的年报中没有体现出来?另外,招股书中预付款项也比年报多“长”出了数百万元,而存货反倒是少了将近1300万元。而正是这一增一减,使得企业整体状况明显“靓丽”不少,招股书披露的总资产规模比新三板挂牌时的年报数据要多出7300多万元。

资产突然变多了,负债自然也是需要变动的,否则报表就难以平衡。事实上。望变电器的应付票据及应付账款也确实被调增了将近1800万元,此外,年报中本来没有的其他流动负债也突然多出了7600多万元。根据《红周刊》记者查询,望变电气的其他流动负债主要为期末背书未终止确认的应收票据,然而其将原本属于债权的应收票据,在背书采购够后,其虽然仍有被追偿的连带责任,但将其计入负债还需公司解释一下其中的合理性。不过正是这一番操作,其招股书负债也比年报数据多了7300多万元,资产负债表基本平衡了。

在对企业业绩至关重要的利润表中,其招股书中的营业收入比新三板年报调多了1100多万元,而反映企业经营管理能力的销售费用和管理费用则合计被其调低了数百万元,这样看起来其经营管理能力似乎更加强大了。而投资者和监管机构普遍重视的研发费用则调增了153万元,这显得公司更加重视研发,这一番操作令其“粉饰”财报的迹象暴露无遗。此外,其通过调增所得税费用等方式,使得其招股书净利润比新三板年报少了近250万元。

一般来说,如果是正常的财务数据调整,现金流量表数据很少会变动,毕竟现金流对应的是银行流水,不过望变电气连现金流量表也都出现了大幅变动。在经营现金流方面,反映销售情况的“销售商品、提供劳务收到的现金”随着销售额的增加,有所调增也就罢了,但是反映其采购情况的“购买商品、接受劳务支付的现金”在招股书中比年报调增了4000多万元,这着实令人大跌眼镜,要知道,在上期《望变电气产品质量堪忧屡被“禁标”,巨额应收下逾4亿采购来源不明》文章中,我们已经分析,其实际采购缺乏支出依据,如果不是这4000多万元的调增,则实际采购和支出之间的差额可能会更大。此外,其经营现金流、投资现金流、筹资现金流的相关净额的相关数据前后也均不同。

三大表中大多数数据前后均不相同,这到底是怎么回事呢?难道是因为望变电气会计差错所致?然而,早在发布2018年财报数据时,该公司已经同时发布过会计差错更正说明了,其当时将2017年财报进行了更正,这意味着其2018年数据应该也是已经修正过的数据,而此次招股书数据与已经更正过的年报数据再次出现较大差异,可见其财务数据缺乏必要的谨慎性,所披露的数据的真实性显然让人很难放心。

营业收入真实性存疑

望变电气招股书玩起了“整容”,出现个不同版本的财务数据,“样子”倒是好看了,但本质是否改变就不好说了。问题在于,究竟哪个版本数据更真实,更能反映望变电气真实的经营水平呢?

根据招股书版本数据,在上期文章中我们已经发现,公司已经有4亿元采购来源不明,那么事关企业经营业绩水平的营业收入又是否靠得住呢?要知道,这可是投资者判断一家企业到底是才华与相貌俱佳的“如意郎君”,还是可能让人赔个底掉的“渣男”的重要依据。

以2020年数据进行分析。当年望变电气销售输配电及控制设备、取向硅钢,以及其他业务总共实现营业收入12.98亿元,同比上年增长了17.16%,增速虽然比2019年有所下降,但当年受疫情影响下,仍能保持增长,表现还是可圈可点的,不过这也需建立在数据真实的基础之上。

表5 收入相关数据(单位:万元 )

先从一个简单的逻辑来讲,企业既然实现了收入,那么就应当有相应的数据支撑,产品既然卖出去了,要么客户已完成“真金白银”付款,企业收到现金荷包鼓鼓;要么,产品赊销给了客户,企业尚未收到钱,但客户的欠款至少是存在的。前者体现为经营性现金,后者则体现为经营性债权。

那么其当年收到的现金有多少呢?根据披露,望变电气2020年收到的经营性现金合计为8.36亿元,不过,该金额即包括了销售环节的增值税款项,同时也受预收款的影响,剔除这两部分,才能更贴近其当年销售真实现金情况。

预收款方面,其当年合同负债及预收款项比上年增加了8300余万元;增值税方面,其当年有近3700万元的工程、修理等收入适用于9%的增值税税率,另外还有2000多万不含增值税的外销收入,其余收入大部分来自输配电及控制设备和取向硅钢的销售,适用于13%的增值税税率,因此按照其相应的收入构成计算,其当年现金中增值税金额约有1.65亿元。剔除这两部分后,其当年收到的经营性现金约为5.88亿元。

而赊销产生的经营性债权方面,根据根据公司披露的应收票据、应收账款、应收款项融资数据,可以估算出上述几项新增金额约在1.57亿元左右,另外,当年还有合计6200多万元的应收票据和应收账款坏账损失,算上这部分后其当年新增债权约2.19亿元。

综合来说,2020年望变电气实际收到现金5.88亿元,形成债权2.19亿元,两项合计也仅有8.07亿元,相比其12.98亿元的营业收入而言,还有高达4.91亿元的营业收入即没有收到现金,也没有形成相应债权。虽然招股书披露公司尚存在“期末背书未终止确认的应收票据”1.56亿元,但即使考虑这部分金额,仍然无法支撑上述巨额营收。

事实上,除了2020年外,按照上述逻辑估算的话,其2019年的营业收入也存在2.42亿元,既没有收到现金,也没有形成经营性债权情况,即使剔除当年1.09亿元的“期末背书未终止确认的应收票据”,也仍有1.33亿元的营业收入得不到相应数据的支撑。

连续两年,望变电气都出现了数亿元的营业收入不知从何而来情况,而若结合公司提交招股书时大量修正数据情况,不由让人担忧其很可能为了达到上市的目的而虚增了营收规模。总之,对于上述疑点,是需要公司进一步解释的。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 财报数据闹“乌龙”恐难保真!竞争优势不足却吝于研发,望变电气IPO以何取胜?2021-09-04

- 天源环保过会:今年IPO过关第284家 中天国富证券过4单2021-09-03

- 大族数控过会:今年IPO过关第285家 中信证券过36单2021-09-03

- 苏新美好生活拟IPO:在管面积660万方 住宅物业管理毛利率仅8.1%2021-09-03

- 恒威电池IPO:供应商早产两年、突击入股股东披露不详2021-09-02

- 首药控股IPO:科创属性不足且连亏三年陷“生死局”2021-09-02