受新冠检测产品收入带动,去年业绩暴增的体外诊断(IVD)公司北京英诺特生物技术股份有限公司(下称“英诺特”)近日完成了科创板IPO首轮问询。

记者注意到,去年,英诺特九成营业收入来自新冠产品销售,公司因此业绩暴增数倍,后疫情阶段公司上述增长模式恐难以持续。

对此,国内一位知名券商人士9月29日告诉记者,“对于英诺特这样一家去年受疫情周期影响而业绩暴增的公司而言,如果企业是高度依赖于特定产品来支撑其业绩增长,而报告期内该产品的收入又出现了大幅下滑,说明了该产品的竞争格局或市场环境可能产生了较大变化,而此时如果公司没有尽快研发出新产品来支撑公司未来业绩增长,那么其未来发展的可持续性就存在较大不确定性。”

针对业绩增长可持续性、供应商疑点等问题,《经济参考报》记者近日曾两次致函英诺特。至记者发稿,公司未给出正式回应。

业绩增长可持续性存疑

英诺特成立于2006年2月6日,是一家专注于POCT快速诊断产品研发、生产和销售的高科技生物医药企业,公司产品以呼吸道病原体检测为主,同时覆盖优生优育、消化道、肝炎等多个检测领域。

2020年新冠疫情在全球范围内爆发,英诺特于2020年2月22日通过国家药监局应急通道审批,获得国内首批新型冠状病毒抗体检测试剂盒注册证,并在国外取得了美国紧急使用授权EUA等多个准入许可,而受新冠检测产品收入带动,前期规模较小、发展相对平稳的英诺特去年迎来了业绩大爆发。

招股书显示,2018年至2020年,英诺特营收分别为0.79亿元、1.38亿元、10.34亿元,归属于母公司所有者的净利润依次为0.17亿元、0.24亿元、5.69亿元。

图1英诺特报告期内主要财务数据图片来源:公司招股书

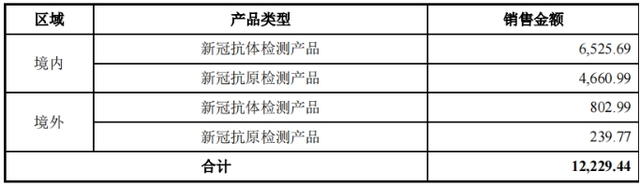

记者注意到,英诺特去年业绩有将近九成依赖于新冠产品拉动。根据招股书披露,2020年英诺特新冠产品销售额达到9.17亿元,占当期营收比重达88.72%。

然而,随着新冠疫情的控制、新冠疫苗的推广,在后疫情阶段,这种主要依靠新冠产品拉动增长的模式具有较大不确定性。记者注意到,在首轮问询中,监管针对英诺特业绩增长的可持续性进行了重点问询。

“请说明国内外新冠疫苗推广进度,新冠抗体检测对已注射疫苗人群是否有效,分析疫苗推广对发行人主要产品及营业收入的具体影响……请结合2021年境内外新冠产品销售情况,说明新冠检测产品销售收入是否具有可持续性。”

英诺特表示,公司新冠抗体检测产品的收入存在进一步下滑的风险。

公告显示,截至2021年7月1日,全球已有8.68亿人完整完成新冠疫苗接种,占全球总人口比例为11.13%;与此同时,我国已接种新冠疫苗剂次达到12.64亿次,未来我国新冠疫苗接种人数及占人口比例预计还将保持持续增长。

图2我国新冠疫苗接种总剂数(单位:百万剂)图片来源:英诺特首轮问询回复

然而,由于新冠抗体检测试剂无法区分感染新冠病毒和注射新冠疫苗后产生的抗体,因此对成功产生中和抗体的疫苗接种者将不具备检测效用,这将对英诺特未来业绩增长产生较大不利影响。

对此,英诺特也在首轮问询回复中表示,“未来,随着中国和全球新冠疫苗接种工作的推进,从长期看,发行人新冠抗体检测试剂的国内外市场需求预计将有所下降,导致发行人新冠抗体检测产品销售收入下降。”

上半年新冠产品收入同比下滑83.39%

事实上,英诺特新冠检测产品收入已出现下滑趋势。

英诺特在首轮问询回复中称,2020年一季度至四季度,公司新冠检测产品销售收入分别为5221.37万元、68425.72万元、12302.93万元、5635.16万元,其中第二季度至第四季度环比增长率依次为1210.49%、-82.02%、-54.2%。

值得注意的是,尽管去年第三季度,与英诺特业务模式相近的可比公司万孚生物(300482.SZ)、东方生物(688298.SH)新冠检测产品收入均出现环比下滑,但第四季度,两家可比公司新冠检测产品收入又出现了环比上升,且东方生物环比增幅高达694.33%,然而,英诺特新冠产品收入却持续环比下滑54.2%。

图3英诺特新冠检测产品分季度销售收入统计图片来源:英诺特首轮问询回复

对于新冠产品第四季度收入持续环比下滑,英诺特在首轮回复中解释到,“由于第四季度新冠病毒IgM/IgG抗体检测试剂盒的竞品厂家逐步增加、市场需求有所下降,市场竞争激烈,销量及单价均有所下降,因此销售收入在第四季度有较大幅下降,而发行人新冠抗原检测试剂盒在2020年度处于研发中未上市销售。”

不仅如此,今年上半年,英诺特新冠产品销售收入也大幅下滑。

根据英诺特在首轮问询回复中披露,2021年上半年,公司新冠产品销售收入为1.22亿元(未经审计),与去年上半年的7.36亿元相比,下滑了83.39%

图4英诺特今年上半年新冠产品销售收入情况图片来源:英诺特首轮问询回复

对此,英诺特在问询回复中表示,“发行人2021年1-6月销售新冠检测产品约1900万人份,相比2020年同期的2668万人份有所下降,同时由于市场竞争加剧和新冠检测产品集中采购政策的陆续实施,新冠产品销售价格较疫情初期大幅下降,导致2021年上半年新冠产品收入下降。”

除了支撑业绩增长的新冠产品收入在锐减外,《经济参考报》记者还注意到,如果剔除新冠产品收入,最近三年英诺特营收分别为7882.57万元、13801.1万元、12009.65万元,可见,剔除新冠收入后,英诺特去年原有业务收入亦出现下滑。

对此,前述知名券商人士告诉记者,持续经营能力既是一家公司能否成功上市是关键因素,同时也是判断公司商业价值一大重要因素。“对于英诺特这样一家去年受疫情周期影响而业绩暴增的公司而言,如果企业是高度依赖于特定产品来支撑其业绩增长,而报告期内该产品的收入又出现了大幅下滑,说明了该产品的竞争格局或市场环境可能产生了较大变化,而此时如果公司没有尽快研发出新产品来支撑公司未来业绩增长,那么其未来发展的可持续性就存在较大不确定性。”

销售人员平均薪酬远高于研发人员

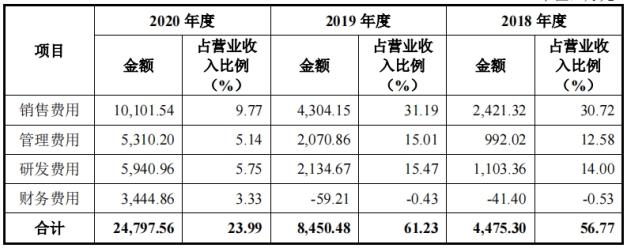

对于一家拟上市的医药企业而言,研发投入与销售费用是监管关注的重点。而尽管自称“高度重视研发”,但报告期内英诺特销售费用为同期研发费用两倍左右、销售人员平均薪酬为研发人员两倍多,且去年一年时间内,英诺特平均每2.1天就召开一场学术会议,平均每场会议参加人数多达81人,引发较大争议。

招股书显示,2018年—2020年,英诺特销售费用分别为2424.32万元、4304.15万元、10101.54万元,占各期收入比重分别为30.72%、31.19%、9.77%;同时,其近三年来研发费用依次为1103.36万元、2134.67万元、5940.96万元,与同期研发费用相比,英诺特近三年各期销售费用为其研发费用两倍左右。

图5英诺特近三年期间收入情况图片来源:公司招股书

而从其销售费用构成看,市场推广费基本占据了英诺特销售费用的半壁江山,根据招股书披露,2018年—2020年,英诺特市场推广费分别为1012.51万元、2194.24万元、5737.95万元,依次占其销售费用比重为41.82%、50.98%、56.8%。

同时,英诺特市场推广费占比还远超同业。在首轮问询回复中,英诺特将万孚生物等5家公司列为同业可比公司,2018年—2020年,5家可比公司平均市场推广费占销售费用比重依次为23.52%、21.69%、26.26%。因此,在首轮问询中,监管也要求英诺特说明市场推广费占比远高于可比公司的原因。

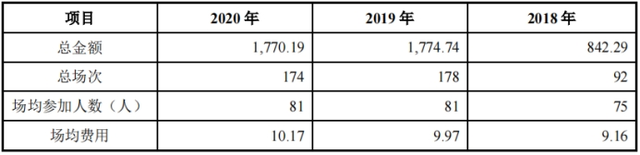

而英诺特市场推广费主要由学术会议费构成,2018年—2020年,英诺特学术会议费分别为842.29万元、1774.74万元、1770.19万元。

根据披露,2018年—2020年,英诺特委托第三方开展推广活动的场次分别为92场、178场、174场,且据英诺特称,报告期内市场推广主要以区域性专业会议为主,主要是指通过委托第三方开展学术会议、学术论坛等推广方式进行产品推广发生的费用。

可见,英诺特近年召开学术会议颇为频繁,以去年为例,依据一年365天计算,英诺特平均2.1天举办一场学术会议,平均每场会议参加人数达81人,全年参会人数超过14000人。

图6报告期英诺特开展推广活动的情况统计图片来源:公司首轮问询回复

此外,记者还注意到,若从研发人员与销售人员平均薪酬对比上看,也难以体现出英诺特所谓的“高度重视研发”。

根据首轮问询回复披露,2018年—2020年,英诺特销售人员平均薪酬分别为16.4万元、24.58万元、49.55万元,与同业相比,5家可比公司平均值分别为14.81万元、16.61万元、22.97万元,可见,英诺特销售人员平均薪酬远超同业。

同时,若与研发人员相比,2018年—2020年,英诺特研发人员平均薪酬分别为12.66万元、14.99万元、24.23万元,可见,报告期内英诺特销售人员平均薪酬仍然远超公司研发人员平均薪酬,且去年为其2.04倍。

而监管对此也表示了关注,其在首轮问询中问到,“请发行人说明,研发人员平均薪酬显著低于销售人员平均薪酬的原因,是否以销售而非研发作为导向。”

而英诺特则表示,报告期内销售人员平均薪酬高于研发人员平均薪酬,主要原因是销售人员与研发人员的薪酬机制不同。

“销售人员薪酬包含销售提成,销售提成的高低与当期销售业绩密切相关,波动性较大;而研发人员薪酬以研发成果为导向,更注重长期稳定激励。报告期内发行人销售业绩快速增长,导致销售人员销售提成相应提高,并且发行人一直坚持销售人员精简高效策略,因此报告期内人均薪酬增长较快。”

2019年第一大供应商疑点多

除了前述问题外,英诺特还存在着诸多疑点。

其中,一家名为“吴中区胥口烨利塑胶制品经营部”(下称“烨利塑胶”)的供应商疑点颇多。2018年—2020年,英诺特向烨利塑胶的采购金额分别为109.18万元、279.32万元、532.15万元,占比依次为7.63%、11.18%、4.07%,分别为英诺特当年第二、第一、第五大供应商。

工商资料显示,烨利塑胶于2017年04月18日成立,为个体工商户,经营者为朱烨铭,经营范围为销售塑料配件、五金配件,公司目前无社保人数信息,但2018、2019、2021年均被列有经营异常信息,而其共同原因在于“个体工商户未按照《个体工商户年度报告办法》规定报送年度报告”,至今经营异常信息还未被移出。

图7 烨利塑胶经营异常名录信息图片来源:国家企业信用信息公示系统

而根据英诺特披露,公司于2017年与烨利塑胶开始合作,这也就是说,烨利塑胶刚刚成立就与英诺特展开合作,且成立仅半年多时间,烨利塑料就在2018年跃居英诺特第二大供应商,但让人疑惑的是,英诺特为何和选择这样一家经营产品与自身业务不太相关、且存在多条经营异常信息的公司作为大供应商?

记者以“烨利塑料”为关键词在启信宝查询,检索结果显示为一家名为“北京市烨利塑料制品有限责任公司”(下称“北京烨利”)。

值得注意的是,北京烨利注册地址为北京市平谷县大兴庄乡鲁各庄村,经营范围为塑料制品、制造、建筑物室内外装饰装璜,公司股东包括张烨、张自利,二人各持股50%,公司目前已处于吊销状态。

烨利塑料与北京烨利是否有关联?记者无法联系到相关方予以置评。

除此之外,记者查询国家企业信用信息公示系统发现,英诺特还存在着两条经营异常名录信息,其列入日期均为2016年。

其中一条2016年8月24日列入的信息显示,英诺特被列入经营异常目录的原因为:“公示企业信息隐瞒真实情况、弄虚作假”。而针对其隐瞒及弄虚作假的具体情况,《经济参考报》记者未查询到更多信息。

图8 英诺特经营异常名录信息图片来源:国家企业信用信息公示系统

对此,前述券商人士告诉记者,从时间上看,英诺特前述经营异常信息属于期外事项,没有硬性披露的要求,但针对该点信息,投资者可能会较为关心的是,英诺特是否已经妥善解决了该问题,因为这涉及拟上市公司的内控是否完善,是投资者较为关注的重要信息。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 主打产品营收大幅下滑 英诺特持续盈利能力承压2021-09-30

- 中航无人机携翼龙系列无人机“飞”向科创板 业务基本在航空工业体内循环2021-09-29

- 设备抵押/关联企业处罚均未批、再看过会的奥扬科技信披可信度2021-09-29

- 前三季度A股IPO企业逾370家 全年数量有望创历史新高2021-09-29

- 上周两家公司IPO被否 本周广发证券将迎来“康美事件”后首单2021-09-27

- 长江都市IPO:12位董事及高管年薪超百万 主营业务毛利率低于行业均值2021-09-26

- 最新推荐

- 主打产品营收大幅下滑 英诺特持续盈利能力承压

- 中航无人机携翼龙系列无人机“飞”向科创板 业务基本在航空工业体内循环

- 设备抵押/关联企业处罚均未批、再看过会的奥扬科技信披可信度

- 前三季度A股IPO企业逾370家 全年数量有望创历史新高

- 上周两家公司IPO被否 本周广发证券将迎来“康美事件”后首单

- 长江都市IPO:12位董事及高管年薪超百万 主营业务毛利率低于行业均值

- 芯片“光刻机第一股”即将登陆A股!

- 威士顿转战创业板能否顺利上市?4年前IPO被否决问题仍存 超半收入依赖上烟集团

- 好达电子科创板IPO再添变数:产品退换货率提升,新增专利纠纷诉讼

- 凯格精机增资后未予办理工商变更 多家供应商经营规模小