万万没想到,从申请IPO到终止IPO,仅用了1个工作日,联想集团成为科创板史上最快撤回上市申请的公司。

节前提申请,节后就撤回,10月8日晚间,联想集团科创板IPO被终止审核的消息,在资本市场上引发热议。

有分析人士认为,联想集团此次匆忙终止IPO,或许跟该公司与科创板的定位不完全相符有关。科创板最大的标签就是“科创”属性,而联想集团当前近9成业务收入来自智能设备业务(主要是电脑组装、手机等传统业务),该业务的科技含量并不高,且联想集团掌握的大多是非关键性技术,其核心部件如芯片、处理器、内存等都是从外部采购。此外,联想集团还面临资产负债率高(接近90%)、研发投入占比低等问题。

还有分析认为,联想集团主要靠“买技术”,高举“贸工技”,最多算模式创新,而根据证监会今年4月修订的《科创属性评价指引(试行)》相关内容,限制模式创新企业在科创板上市。

有投资者直言,“联想集团若真想回A股上市,应该到沪深主板,以联想集团现阶段的模式,主板比较适合。”

二级市场上,10月8日,联想集团港股股价下跌4.76%,最新市值为1061亿港元。

上交所终止联想集团科创板上市审核

10月8日晚间,上交所官网显示,联想集团的科创板IPO审核状态由“已受理”变为了“终止”。

同时,上交所发布公告称,10月8日,联想集团和保荐人中金公司(56.150, -1.07, -1.87%)分别向上交所提交了《联想集团有限公司关于撤回公开发行存托凭证并在科创板上市申请文件的申请》和《关于撤回联想集团有限公司公开发行存托凭证并在科创板上市申请文件的申请》,申请撤回科创板上市申请文件。上交所决定终止对公司公开发行存托凭证并在科创板上市的审核。

值得注意的是,从9月30日科创板IPO申请获受理,到10月8日申请撤回上市申请文件并被上交所终止上市审核,这期间只相隔8天的时间,仅有1个工作日。联想集团或创下了科创板史上最快撤回上市申请的公司。

9月30日晚间,联想集团科创板IPO申请获上交所受理,公司本次拟公开发行不超过13.38亿份CDR,拟募集资金100亿元。当时,市场普遍认为,如果该公司成功上市,或成为红筹CDR回A第一股!不过,联想集团赴科创板IPO的消息,也引发了不少质疑,有人甚至直言称,“联想集团,一家电脑组装公司,为什么要上科创板?”

招股书申报稿显示,联想集团本次发行的保荐机构为中金公司,联席主承销商为高盛证券和中信证券(25.750, 0.47, 1.86%)。在2018/19财年、2019/20财年、2020/21财年,联想集团收入分别为3423.83亿元、3526.76亿元、4116.20亿元;净利润分别为42.47亿元、55.94亿元、86.85亿元,年均复合增长率为43%。近三个财年,联想集团的研发投入分别为102.03亿元、115.17亿元及120.38亿元。

在招股书中,联想集团表示,本次拟募集的100亿资金中,55亿元将用于“云网融合新型基础设施项目”、“行业数字化智能化解决方案项目”及“人工智能相关技术与应用项目”;10亿元用于产业战略投资项目;35亿元用于补充流动资金。

联想集团于1994年在香港联交所主板上市,并于1995年发行美国存托凭证(ADR)。对于为何选择回归科创板,杨元庆此前接受采访时表示,一方面,回归科创板将帮助公司增强国际与国内两个市场的紧密连接,实现两个市场协同效应的最大化;另一方面,通过更好利用国内蓬勃发展的资本市场的力量,增进公司资本结构的多元优化,壮大公司可持续发展战略的资金实力,也将助力公司为中国科技行业的创新突破和实体经济的高质量发展做出更大贡献 。

与科创板定位不相符?

联想集团选择上市的板块为科创板,因此其科创属性的认定,成为市场关注的主要焦点之一。

有分析人士认为,联想集团此次匆忙终止IPO,或许跟该公司与科创板的定位不完全相符有关。

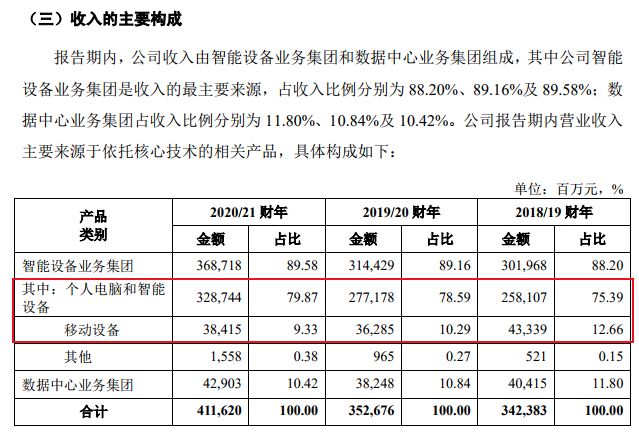

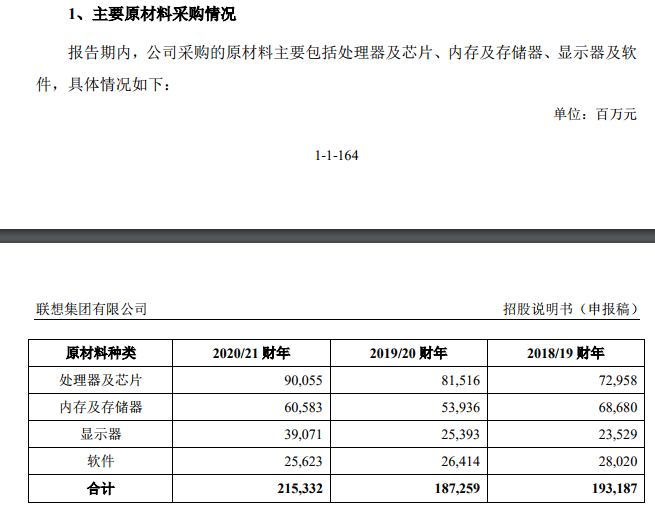

科创板最大的标签就是“科创”属性,而联想集团当前近9成业务收入来自智能设备业务(主要是电脑组装、手机等传统业务),该业务的科技含量并不高,且联想集团掌握的大多是非关键性技术,其核心部件如芯片、处理器、内存等都是从外部采购的。

数据显示,2020/21财年,联想集团原材料采购金额达到了2153亿元。其中处理器和芯片,就达到了900.55亿元,内存及存储器达到605.83亿元。

不过,在招股说明书中,联想集团表示,经过多年经营,公司在主要产品及核心技术领域积累了丰富的经验和科技成果。近年来公司持续在智能终端产品系统研发、人机交互和用户体验、通信及网络数据传输技术、人工智能、行业智能解决方案等领域进行投入,是目前国际上领先的掌握了高性能计算、可持续材料工艺、系统散热和智能温控技术、柔性转轴技术、人工智能算法、5G等核心技术的企业之一,能够提供领先的个人电脑、移动设备及数据中心设备产品及解决方案。

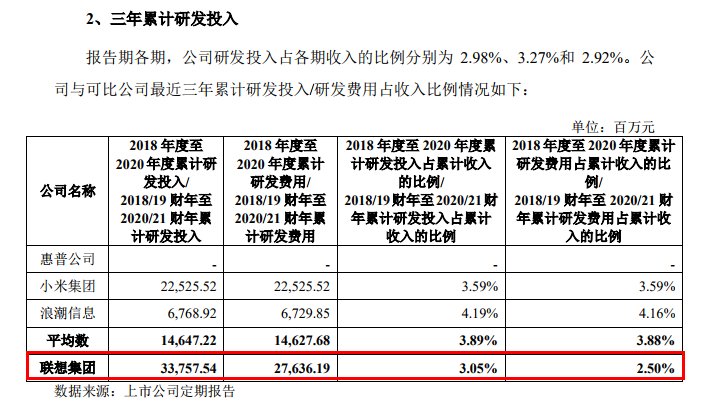

研发投入占比较低,也是市场质疑的关键点之一。虽然联想集团近三个财年的研发投入均超过了100亿元,但3年累计研发投入占累计收入的比例仅为3.05%,低于小米集团的3.59%,浪潮信息(29.080,0.56, 1.96%)的4.19%,跟华为相比更是相差甚远(华为每年会把10%以上的销售收入用于研发,去年这一比例高达15.9%)。

统计数据显示,2019年报显示,科创板上市公司的平均研发投入占比高达12%。其中,40家科创板上市公司2018年至2019年连续2年研发支出占营业收入的比例均超15%。

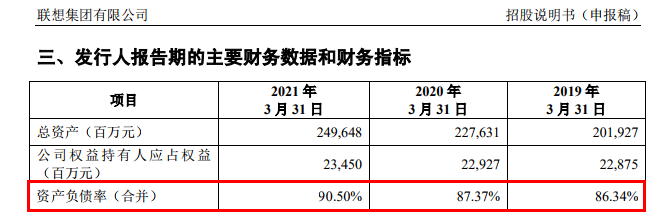

此外,联想集团的资产负债率比较高,也备受市场关注。根据招股书,截至2019年3月31日、2020年3月31日和2021年3月31日,公司资产负债率(合并)分别为86.34%、87.37%和90.50%,资产负债率有上升的趋势。

联想集团:公司符合科创板“新一代信息技术”行业定位

联想集团由创始人柳传志带领团队创立。公司设立以来始终专注于从事电子产品的研发、生产和销售。2020年,公司个人电脑产品全球市场占有率达到24.0%,自2019年以来连续两年排名全球第一,近十年以来均处于全球前三位置。2020年,公司在拉美及北美地区智能手机市场份额分别为15.0%及 5.5%,排名第二及第五。数据中心方面,2020年公司服务器出货量70.75 万台,全球市场占有率 6.0%,排名全球第五。

《科创板注册管理办法》要求,在科创板发行股票或存托凭证,需符合新一代信息技术、高端装备、新材料、新能源、节能环保、生物医药等行业分类。在招股说明书中,联想集团认为,公司符合科创板“新一代信息技术”行业定位。

联想集团称,公司是全球领先的ICT科技企业。公司核心业务包括智能设备业务集团和数据中心业务集团两大板块,其中智能设备业务集团产品报告期内收入占比接近90%,产品包括个人电脑、智能手机以及AR/VR 设备、智能门锁、投影仪等一系列智能设备,根据《上海证券交易所科创板企业发行上市申报及推荐暂行规定》,属于“新一代信息技术”行业中的“物联网和智能硬件”领域;数据中心业务集团主要包括服务器、存储设备、软件定义解决方案、高性能集群等产品,提供了多样化的硬件设备和基于硬件设备的服务,并为大型云服务提供商提供云基础设施和解决方案,属于“新一代信息技术”行业中的“云计算”领域。

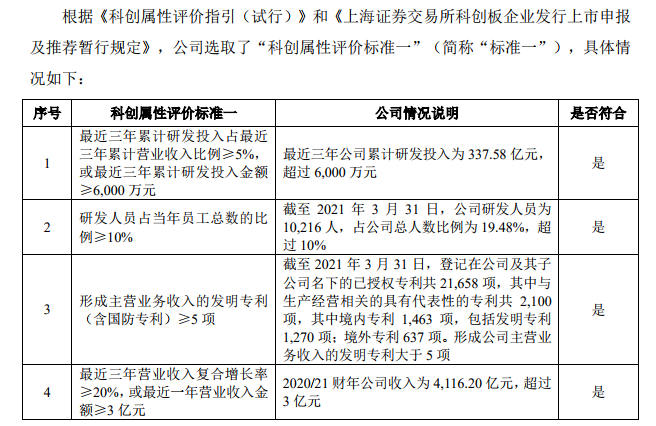

招股书申报稿显示,联想集团选取了第一套“科创属性评价标准”,其中涉及研发投入、研发人员、发明专利、营业收入4项指标。联想集团指出,公司4项指标均远高于科创板上市要求。

联想集团表示,根据《科创板上市规则》《关于开展创新企业境内发行股票或存托凭证试点的若干意见》及《关于创新试点红筹企业在境内上市相关安排的公告》,公司作为已在境外上市的红筹企业选择的具体上市标准为:“市值200亿元人民币以上,且拥有自主研发、国际领先技术,科技创新能力较强,同行业竞争中处于相对优势地位”。

联想集团称,公司是全球领先的智能设备、数据中心设备及相关解决方案提供商,公司已围绕主营业务掌握了一系列具有自主知识产权的核心技术,在大量关键技术领域处于行业领先水平,具有较强的科技创新能力。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 联想"闪退"科创板,节前最后一天申报,节后第一天撤回,百亿融资梦碎?发生了什么?2021-10-09

- 奉天电子科创板首轮问询回复:上半年芯片储备充足 聚焦科创属性2021-10-08

- A股IPO市场前三季度回顾:募资3768亿元 创历史新高2021-10-07

- 国内或迎 “茶饮第二股” IPO,新式茶饮市场“沸腾”的背后2021-10-06

- 中止上市!知名茶企IPO生变 刚刚完成首轮问询回复2021-10-05

- 近200家公司IPO进程被中止?专家:较为常见2021-10-04

- 最新推荐

- 联想"闪退"科创板,节前最后一天申报,节后第一天撤回,百亿融资梦碎?发生了什么?

- 奉天电子科创板首轮问询回复:上半年芯片储备充足 聚焦科创属性

- A股IPO市场前三季度回顾:募资3768亿元 创历史新高

- 国内或迎 “茶饮第二股” IPO,新式茶饮市场“沸腾”的背后

- 中止上市!知名茶企IPO生变 刚刚完成首轮问询回复

- 近200家公司IPO进程被中止?专家:较为常见

- 蜜雪冰城冲击A股IPO,门店数量过万,今年销售目标100亿

- 产品市占不足5%又现质量不达标 小米、华为纷纷加持的好达电子能否顺利闯关科创板

- 红筹CDR回A第一股要来了!联想科创板IPO申请获受理 三年营收超万亿

- 主打产品营收大幅下滑 英诺特持续盈利能力承压