摘要:核心技术的“卡脖子”问题,是极米与石头最大的差异。2016年,小米推出“米家”品牌,对生态链进行了全面升级,这使得处于小米生态链上的企业,因此大获丰收。在第二年的小米生态链企业会议上,“亿元俱乐部”的CEO们挤满了小米生态链负责人刘德的房间。“亿元俱乐部”是小米供应链企业内部对销售额破亿企业的爱称。

核心技术的“卡脖子”问题,是极米与石头最大的差异。

2016年,小米推出“米家”品牌,对生态链进行了全面升级,这使得处于小米生态链上的企业,因此大获丰收。

在第二年的小米生态链企业会议上,“亿元俱乐部”的CEO们挤满了小米生态链负责人刘德的房间。“亿元俱乐部”是小米供应链企业内部对销售额破亿企业的爱称。

初期,能够破亿的企业很少,因此刘德有着将“亿元俱乐部”CEO招至酒店房间开短会的传统,但经此一役,小米生态链“俱乐部”的门槛水涨船高,直接跃升到十亿量级。

正如《成为乔布斯》所提到的:公司的每个角落里都充满了可能性,史蒂夫最重要的任务就是甄别这些业务的可能性,分析如何才能利用这些可能性打造全新的产品。

而在小米,对业务可能性的鉴别和筛选同样在进行,随后,它们会通过“米家”,获得全方位赋能。

数年以来,小米(01810.HK)已经成为资本市场中优秀的“IPO捕手”。华米科技(HMI.US)、云米(VIOT.US)、石头科技(1032.250, -104.75, -9.21%)(688169.SH)、九号公司(92.700, -5.96,-6.04%)(689009.SH)的先后上市,均引起投资者们的热捧。如今,又有一只小米供应链企业极米(688696.SH)即将上市,有很大可能再次引发申购潮。

不过,诞生于小米物联网、生态链中的企业虽然出身相同,但它们中有的独立上市,获得市场的认可;有的则泯然众人,从大众视野中消失。同样的出身,为何结局迥异呢?以及即将登陆科创板的极米,能否成为下一个石头科技呢?

01 小米生态链的等级制

目前,小米投资过的企业总数已经超过300家,账面总价值达395亿元。覆盖了智能硬件、生活消费用品、教育、游戏、社交网络、文化娱乐、医疗健康、汽车交通、金融等领域。

小米生态链部门成立的初衷,是希望可以帮助外部企业成长,共同构建小米业务版图的基石。如今多家企业成功IPO,石头科技股价更是突破千元,显然,小米生态链部门已经超额完成了任务。

在生态链企业的帮助下,小米成为了最年轻的世界500强公司。但我们也无法否认的是,仍有相当数量的小米生态链企业并不如意。

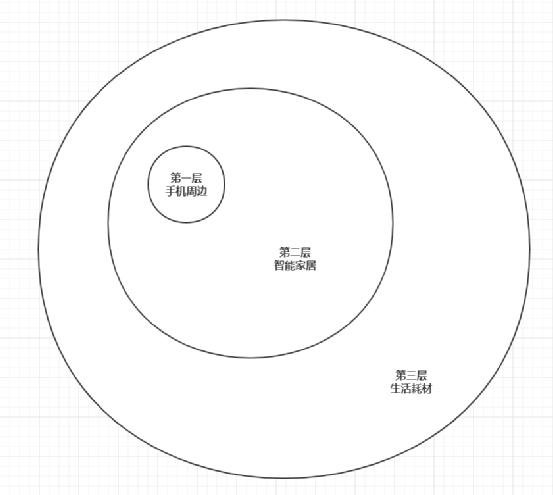

从投资之初,小米生态链企业就是按照三个圈层进行布局的。第一层是手机周边,如移动电源和二级;第二层是智能家居产品,如扫地机器人(11.770, 0.07, 0.60%)、空调、空气净化器等;第三层是生活耗材,如毛巾、床垫、玩具等。

第一层投资标的与当时小米的手机主业关联度最高,但辐射范围有限,只能提升手机业务的竞争力;第三层生活耗材虽然辐射范围最广,但与核心主业关联度低,很难建立起生态效应;第二层智能家居则兼具两者的优势,一方面与手机能够形成互补,另一方面又有足够大的市场空间。

由此不难发现,第二层的投资必定是小米生态链布局的重点。目前在资本中上市的几家公司,如极米与石头,几乎全部都是身处智能家居领域。

除小米公司的侧重不同外,企业自身的努力也很重要。加入小米生态链,并非意味着一劳永逸,如果企业自身不努力那么依然有失败的可能。

小米生态链负责人刘德接受采访时曾透露,目前小米对于生态链企业的态度正在转变。最开始的时候,小米与生态链企业都签订了排他协议,在投资两年内不会在相同领域投资第二家公司。

排他协议的存在,虽然可以帮助生态链企业快速成长,却也降低了企业的竞争积极性。例如某家行车记录仪公司用两年时间都没有做出产品,导致小米进入行车记录仪行业的时间晚了两年。

这使得2016年之后,小米与生态链企业间便不再采取排他协议,甚至于生态链企业内部也会展开竞争,采用了类似于腾讯系内部的“赛马”模式。

因此,能够在小米生态圈中脱颖而出,最终走向IPO的企业,当属凤毛麟角。这一方面源于小米方面的支持,另一方面则是来自于企业自身极强的竞争力。

02 生态链企业的“去小米化”

既然小米生态链中胜出的企业是通过“赛马”的形式实现的,那么在获得足够的资源后,它们是否还会保持与小米之前的关系吗?是否会开启去小米化?

从目前的几家头部企业来看,华米科技推出全新手环品牌Amazfit,瞄准高端市场;石头品牌早已成为石头科技的业绩核心;小米在九号公司和云米中的营收占比也降至不足半数。他们无一例外的都开启了自主创牌模式,除头部企业外,多数小米生态链的企业也已经拥有自主品牌,似乎“去小米化”势在必行。

但实际上,“去小米化”则在小米的预料之中。在刘德看来,所谓的“去小米化”,并非生态链企业想要真正的摆脱小米,反而是自我寻找事业新机会的开始。

无论是对于小米还是生态链公司,自主创牌都并非坏事,一方面自主创牌能够给生态链企业带来更多的利润空间,另一方面也能让整个小米物联网更像一个平台。

这种“顺势而为”的投资风格,在小米投资之初便已经确立。小米对于所投资的所有供应链企业有一个硬性要求——必须是能够独立运作的个体。

在股权比例上,小米不会选择争夺企业的控制权,而是希望只保持15-20%的持股比例。这种投资模式给生态链公司管理层提供了很强的发展积极性。

另一方面,包容性是小米一直以来的发展特性。小米要做的不仅仅是生态,更是一个平台。很早之前,小米物联网就已经向第三方厂商开放,随着小米生态链企业的“去小米化”,小米的物联网正在向真正的平台转型。

此外,少有人知的是,“去小米化”的始作俑者其实正是小米本身。在2016年,生态链产品便没有采用小米品牌,而是创立米家,2017年“米家有品”改名“有品”,这些动作背后实际都是小米自我进行的“去小米化”。

小米生态链不是一座围城,平等、包容、共进,这才是小米生态链的真实含义。

03 极米会成为下一个石头科技吗?

石头科技股价破千,让投资者对即将上市的极米科技充满期待。同样都是行业龙头,同样与小米生态链关系密切,同样都以自创品牌为主打,那么极米科技会否成为下一个石头科技呢?

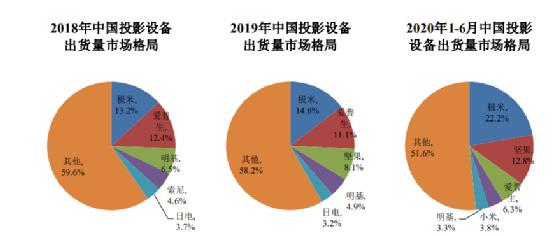

从市场占有率来看,极米科技已经连续三年稳坐市场头名的位置,有着更为明显的龙头优势。2020年上半年,中国投影设备市场总出货量累计达 169 万台,出货量前五大品牌分别为极米、坚果、爱普生、小米和明基,市场份额分别为 22.2%、12.8%、6.3%、3.8%和 3.3%。

IDC 预计,2020 年至 2024 年中国投影设备市场的复合增长率将达 14%。在这一稳增长的行业中,极米有望获得较为稳定的业绩走势。

但从战略发展而言,极米科技与石头科技之间,其实存在较为明显的差异。石头科技全心布局研发,所有的生产几乎全部交给外协公司欣旺达(27.030, -0.66, -2.38%);反观极米科技,虽然初期多以外协加工的形式生产,但在最近几年其明显增加了自主生产的比例。

自主生产固然可以降低企业的成本,有利于提升产品的盈利能力,但如此一来极米科技就更像是一家制造企业。

石头科技之所以脱俗,是因为市场看重他的科技属性,全面梭哈研发,以科技取胜,而极米科技显然点错了技能点,对于资本市场的偏好而言,这种对制造的倾向性,使其很难成为分析师眼中的科技型公司,因此较难获得高倍数PE。

从核心配件角度看,大量的研发费用让石头科技积累了深厚的技术储备,在激光雷达、AI算法等核心领域,石头科技已经实现自主研发;反观极米科技,则存在核心技术受制于人的“卡脖子”情况。

招股书显示,目前主流消费级投影设备均采用 DLP 投影技术,DLP 投影技术的核心专利都掌握在美国德州仪器(TI)公司。采用 DLP 投影技术的投影设备产品,其核心成像器件是 DMD 器件,目前公司全部采用 TI 生产的 DMD 器件。尽管极米已与 TI 建立了长期合作关系,但这同样打压了极米的科技含量。

综合以上两点,我们肯定极米科技的行业龙头地位,但同时又不能对其抱有过高的期望。石头科技之所以获得市场追捧,离不开在研发领域的积累,而尚未在核心领域解决“卡脖子”问题的极米,既难以得到卖方分析师的青睐,也不易引起对投资者的强吸引力。

本是同根生,极米非石头。在资本市场上做粗暴的对标很容易,但想要真正看清两家公司的差异,显然要困难得多。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 极米科技难成下一个“石头” 核心技术受制于人卡脖子2021-02-19

- 绿岛风IPO:募投项目信披有猫腻 挂靠疑资产流失2021-02-19

- 募资4.7亿救急成长性堪忧 家联科技内忧外患难解2021-02-19

- 快手IPO之后需要发掘新赛道2021-02-18

- 上海汽配IPO拟逆势扩产 毛利率下滑、资产重组成效引关注2021-02-18

- 审视大汉科技IPO终止:关联方利益输送 信披违规 员工“结构异常”2021-02-18