摘要:再来看唯赛勃的经营信息,根据招股书第155页披露的“主要产品的产能、产量和产能利用率情况”,2018年“反渗透膜及纳滤膜片及膜元件”产能出现了较大幅度增长,从2017年的485万米增加到2018年的730万米,增幅达50%左右。

上海唯赛勃环保科技股份有限公司的主要产品包括反渗透膜及纳滤膜系列产品、膜元件压力容器、复合材料压力罐等,为下游各类型膜分离技术应用领域提供核心部件,是膜产业链中的核心环节,主要客户包括华能电力、宝武集团、上海电气、三达膜等企业。

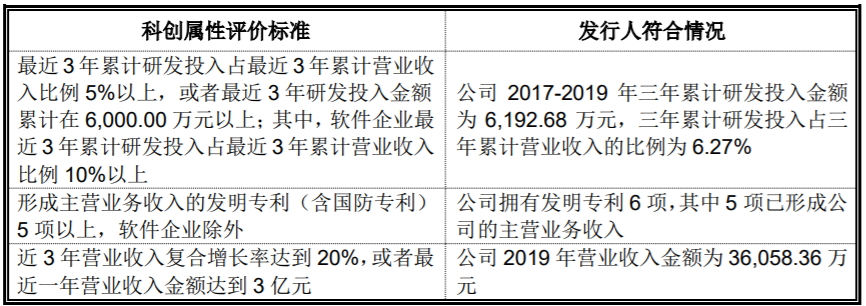

根据唯赛勃在招股书中披露,该公司申请在科创板上市,其中关于科创属性的三项评价标准中,唯赛勃均是“踩线”达成。例如针对研发投入,评价标准要求最近三年研发投入金额累计在6000万元以上,而唯赛勃则为6192.68万元;再如评价标准要求有5项发明专利,而唯赛勃则有6项发明专利,而且均是在2014年之前申请的,也即自2014年之后到现在长达6年时间里,该公司再无发明专利申请;还有评价标准中关于营业收入达到3亿元,唯赛勃2019年营业额为3.6亿元,但是2020年前三季度累计实现营业额仅为2.18亿元,全年达成3亿元评价标准要求存在较大困难。

从上述信息来看,唯赛勃针对科创属性评价标准的达成,几乎都是在“踩线”达成。

再来看唯赛勃的经营信息,根据招股书第155页披露的“主要产品的产能、产量和产能利用率情况”,2018年“反渗透膜及纳滤膜片及膜元件”产能出现了较大幅度增长,从2017年的485万米增加到2018年的730万米,增幅达50%左右。但是从唯赛勃的固定资产数据来看,2018年末固定资产原值为3.17亿元,相比2017年末的3.04亿元增加很少,其中机器设备固定资产原值从2017年的1.42亿元小幅增加到2018年末的1.52亿元,增幅同样很少。在机器设备增幅很小的背景下,公司却实现“反渗透膜及纳滤膜片及膜元件”产能50%增幅,这并符合政策的生产逻辑。

不仅如此,招股书披露唯赛勃的三项产品产能利用率并不高,其中“反渗透膜及纳滤膜片及膜元件”和“复合材料压力罐”产品在2020年前三季度产能利用率仅为70%,相比2019年大幅下滑,“膜元件压力容器”产品产能利用率也仅略高于80%。

与此同时,公司本次申请上市计划募集资金投入到“年产30万支复合材料压力罐及 2万支膜元件压力容器建设项目”和“年产10万支膜元件生产线扩建项目”中,大幅增加公司的现有产品产能,这也有违商业合理性。

另据招股书披露,“宁波先豪塑胶精密模具有限公司”一直都是唯赛勃的前五大客户之一,2017年到2020年前三季度销售金额分别为2813.12万元、2817.57万元、2570.73万元和1912.77万元,合计约在1亿元左右。

但是根据招股书披露的重大合同相关信息,其中包含唯赛勃与“宁波先豪塑胶精密模具有限公司”签订的4宗合同,涉及金额分别为3085.8万元、1975.66万元、1606.44万元和1498.34万元,合计金额仅为八千万元左右,显著低于同期公司向该客户销售金额。

再如关于客户“苏州润膜水处理科技有限公司”,重大合同中显示公司与该客户在2020年签订合同金额为519.06万元,合同状态为“已履行”;但是销售数据则显示,公司在2020年前三季度向该客户销售金额高达727.55万元,同样显著超过了合同金额。

对客户“佛山市顺德区盈沣泰环保科技有限公司”更是如此,重大合同信息中披露与该客户进签订了两笔合同,金额合计约为一千万元;但是在2019年和2020年前三季度,该客户均是唯赛勃的主要客户,销售金额合计高达3500万元以上,三倍于双方签订的合同金额。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。- 唯赛勃采购额高于合同签订额 “踩线”符合科创板底线标准2021-04-01

- 开勒环境客户有多张“面孔” 子公司被诉侵犯注册商标2021-03-31

- 背靠复旦大学 这家“芯”企闯关科创板 近九成净利来自补助2021-03-31

- 为赴“三年之约” 这家公司拟借壳江山股份上市2021-03-31

- 天广实终止科创板IPO 中金公司保荐不顺2021-03-30

- 天微电子科创板上会在即 “狮子大开口”式融资能否过关?2021-03-30