摘要:根据招股书披露,同益中的核心原材料为超高粉,也即超高分子量聚乙烯。报告期内,同益中几乎全部超高粉均采购自TTC 公司(日本)。对此,同益中在《发行人及保荐机构第一轮审核问询函的回复》中披露:“发行人的纤维生产工艺与旭化成的超高粉契合度高”

北京同益中新材料科技股份有限公司从事超高分子量聚乙烯纤维及其复合材料研发、生产和销售,是国内首批掌握全套超高分子量聚乙烯纤维生产技术和较早实现超高分子量聚乙烯纤维产业化的企业之一。

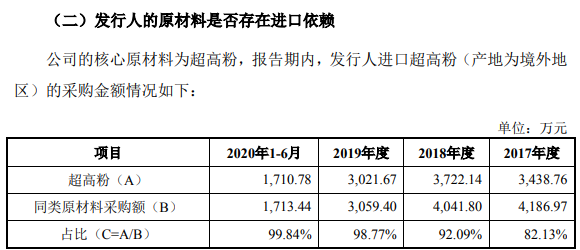

根据招股书披露,同益中的核心原材料为超高粉,也即超高分子量聚乙烯。报告期内,同益中几乎全部超高粉均采购自TTC 公司(日本)。对此,同益中在《发行人及保荐机构第一轮审核问询函的回复》中披露:“发行人的纤维生产工艺与旭化成的超高粉契合度高”,并详细描述到:“尽管国产超高粉与进口超高粉在性能上不存在较大的差异,但原材料的更换需要对工艺参数重新调整,在短期内会对发行人的生产效率和材料利用率构成一定影响”。

事实上,一直以来关键技术或者关键原材料对国外单一进口商存在严重依赖,都是重大的经营风险点,同时也是拟上市公司申请IPO的审核要点。例如主营业务为基因测序的诺禾致源,根据招股书披露,该公司在报告期各期从Illumina采购金额,占当期采购总额的比例为23.17%、64.17%、62.84%及59.15%,对Illumina存在很大的采购依赖;对此公司解释为 “由于基因测序行业上游仪器、设备供应商的集中度较高,可选择范围较少”,且Illumina “掌握核心技术并拥有大量市场份额,进入门槛和市场集中度较高”。最终,该公司的IPO申请主动撤回。

而同益中同样存在严重的核心原材料依赖,目前主营生产流程中,关键原材料对国外单一进口商存在严重依赖,是否符合科创板上市标准是值得拷问的。

另据招股书披露,同益中“注重研发投入”,但与此同时在2017年到2019年的研发费用占营业收入的比例分别仅为 3.08%、3.75%、4.32%,合计投入金额更是仅有三千余万元。

证监会最新发布的《科创属性评价指引(试行)》(【2020】21号),明确提出“支持和鼓励科创板定位规定的相关行业领域中,同时符合下列3项指标的企业申报科创板上市”,其中第一项标准就是“最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在6000万元以上”,同益中的研发投入数据并不符合相关规定。

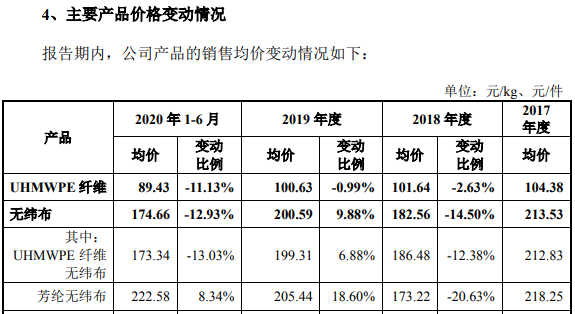

再来看同益中的经营信息,根据招股书披露,该公司的“UHMWPE 纤维无纬布”产品在2019年的销售单价为199.31元/kg,“芳纶无纬布”同年销售单价为205.44元/kg,而且相比2018年均略有提升。与此同时,招股书披露的同行业可比公司千禧龙纤(主要产品也是UHMWPE 纤维无纬布)在招股书中则披露,该公司的无纬布产品在2019年售价仅为136.86/kg,仅相当于同益中的70%左右。也即,同益中的同类产品销售价格,显著超过同行业可比公司。

不仅如此,同益中的核心原材料为超高粉,也即高分子量PE;而千禧龙纤披露的采购项目为PE粉,但是考虑到其核心产品为“超高分子量聚乙烯纤维长丝系列产品”,最终的无纬布产品则是“超高分子量聚乙烯纤维长丝”的加工产品,因此判断千禧龙纤采购的主要项目也是超高粉。

在此背景下,同益中披露的2019年度超高粉采购单价为16.75元/kg,折合16750元/吨,而千禧龙纤披露的采购单价则仅为15058.02元/吨,两家公司相差幅度在10%左右。

在招股书第152页描述“供应商集中的原因”中,同益中首先提出的原因就包括“公司通过大批量采购可以更好地控制采购成本,提高盈利能力”,但是从对比数据来看,公司的超高粉采购单价还显著高于同行业可比公司。

此外,根据招股书披露,同益中的“UHMWPE纤维”产品在2020年上半年的产销率仅为78.62%、“无纬布”产品产销率仅为68.29%,也即这两项产品均出现了较大程度的产成品积压。但与此同时,同益中的存货中,库存商品在2020年上半年末的余额为5811.74万元,相比2019年末的6007.78万元不增反降,这也不符合正常的会计核算逻辑。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。- 同益中对国外单一进口商存在严重依赖 申请科创板上市资质存争议2021-04-01

- 复旦微AH股披露财务数据不一致 供应商采购信息存疑点2021-04-01

- 唯赛勃采购额高于合同签订额 “踩线”符合科创板底线标准2021-04-01

- 开勒环境客户有多张“面孔” 子公司被诉侵犯注册商标2021-03-31

- 背靠复旦大学 这家“芯”企闯关科创板 近九成净利来自补助2021-03-31

- 为赴“三年之约” 这家公司拟借壳江山股份上市2021-03-31