摘要:Robinhood向SEC递交了招股文件。这家新兴券商在年初的WSB攻占华尔街的事件中,一直处于风暴的中心。本该是为散户代言的侠义之士,没想到关键时刻却突然“拔网线”——真正意义上的拔网线——,限制散户进行交易,最后成为了大家声讨的对象。于是,在 Robinhood提交招股书之后,就有众多散户纷纷在Reddit上提倡抵制其IPO,还指导用户将资金转入其他券商平台。

市值风云

美国时间7月1日,Robinhood向SEC递交了招股文件。这家新兴券商在年初的WSB攻占华尔街的事件中,一直处于风暴的中心。

本该是为散户代言的侠义之士,没想到关键时刻却突然“拔网线”——真正意义上的拔网线——,限制散户进行交易,最后成为了大家声讨的对象。

于是,在 Robinhood提交招股书之后,就有众多散户纷纷在Reddit上提倡抵制其IPO,还指导用户将资金转入其他券商平台。

从拥护到抵制,这一系列的转变对于Robinhood而言像极了深圳的台风天,来的又快又猛。

一、 Robinhood IPO反遭美国散户DISS

Robinhood成立于2013年,创始人打造平台的目的是想:让美国金融系统平民化,让年轻投资者更简单、低成本地积累财富。

公司的名字取自英国民间传说英雄Robin Hood,是一位劫富济贫、行侠仗义的绿林英雄。

自Robinhood杀入市场以来,就以广受散户喜爱的0佣金模式和无最低账户存款要求迅速抢占市场,规模成长之快令人咂舌。

同时,Robinhood还引发了一场行业的变革:不少传统证券经纪公司也纷纷下场开始推行0佣金策略争抢用户。

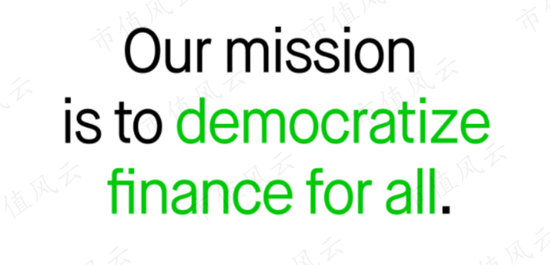

在招股书第二页,Robinhood将自身的使命放大加粗表绿(美股绿代表涨):“我们的使命是将金融平民化”。

换句话说,就是让人人都能进行投资,投资不再是华尔街等专业、权贵、资本厚实的人才能参与的事情。

怎么样?故事讲到这里是不是很美好?一位站在广大中小投资者一侧、为每一位想要投资的人提供低成本平台的光辉形象跃然纸上,像极了劫富济贫的罗宾汉。

但是在去年著名的“WSB攻占华尔街(华尔街散户起义)”事件中,在散户高歌猛进就要看到华尔街被打爆的时候,Robinhood限制关键股票——直接从交易页面上撤掉了双方交战的标的公司“游戏驿站(GME.us)”行情和下单入口,直接导致Robinhood用户无法在平台上交易该股票——的行为,给了散户们一记狠狠地背刺。

对事件感兴趣的小伙伴请下载市值风云App搜索《大意露底仓,华尔街大空头噩梦的开始:市值风云深度解析华尔街散户“起义”》。

美国投资者感觉,Robinhood变味了,不再是当初那个为自己代言的大侠、侠盗了,屠龙少年摇身一变,成了吃人的“恶龙”。

散户们一边高呼“群众里面有坏人”,一边在互联网上发表自己的不满情绪,甚至向Robinhood提起诉讼。

不满的情绪在Robinhood向SEC递交招股书之后彻底爆发了!

Robinhood表示,他们还通过自家的IPO Access功能,预留了20%-35%的股份,允许用户通过该功能对公司股票进行申购。

然而被欺骗过的用户们,并不买账。

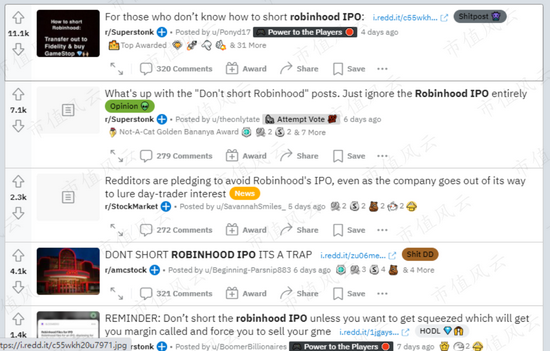

在聚集了大量散户的Reddit论坛上,风云君输入关键词“Robinhood IPO”,出现排名最高的是以下几个话题。

(来源:Reddit)

要么是教你如何做空Robinhood的,要么是让你忘了IPO别去申购的。

虽然也有让大家不要做空Robinhood的帖子,但是热度不够,呼声显得非常弱小。

总之,美国互联网对Robinhood的抵触情绪到了历史性的高点。

二、 Robinhood账户规模增长极快

公司成立于2013年,2015年发布第一款应用,主要提供证券交易买卖业务。2018年推出加密货币买卖业务。2019年推出现金管理业务,以及零碎股票买卖业务。

截止2021年3月31日,Robinhood拥有净累计入金账户1800万个,托管资产达到810亿美元。

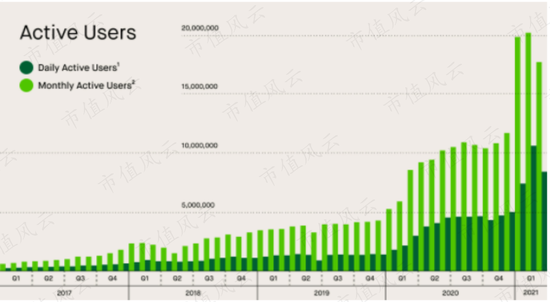

从下图曲线中可以看到,平台用户规模在2019年及以前都处于缓慢增长态势,2020年实现了大爆发,从年初的510万增长到年末的1250万。

这个极高的用户增长速度延续到了今年一季度。

根据公司披露,在2015年1月1日至2021年3月31日间,Robinhood的用户中,超过50%的用户属于首次接触投资,也就是首次开通经纪账户的。

这个用户规模是什么概念呢?

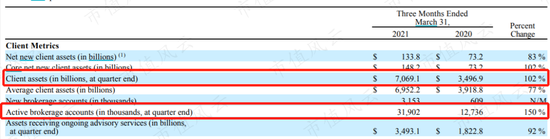

我们来对比一下老牌券商盈透和嘉信理财的数据。

截止2021年一季度末,盈透证券拥有账户总计132.5万个,用户资产总计3306亿美元。

(来源:盈透证券2021年一季报)

截止2021年一季度末,嘉信理财拥有证券账户3190.2万个,管理客户资产达到7.1万亿美元。

(来源:嘉信理财2021年一季报)

相比之下,Robinhood上的账户数量已经大幅超过盈透证券,朝着嘉信理财逼近。但是用户资产规模还是最小的。

这也侧面证明了公司平台上中小投资者较多的事实。

随着用户规模的飞速增长,平台的月活也达到了历史新高:2021年三月,平台月活达到1770万。

目前,Robinhood上的主要功能如下所示:

(1)交易美国上市股票和ETF,以及相关期权和美国存托凭证(ADR);

(2)通过子公司 Robinhood Crypto(RHC)进行加密货币交易;

(3)零碎股票交易;

(4)现金管理服务;

(5)IPO Access,允许用户以IPO价格购买上市公司股票,没有最低账户限制;

(6)Robinhood Gold,公司的月度付费订阅服务,为客户提供高级功能,例如即时存款访问、专业研究、纳斯达克二级市场数据,以及在获得批准后进行保证金交易等。

三、 不从用户处收钱,主要靠将订单流卖给做市商赚回扣

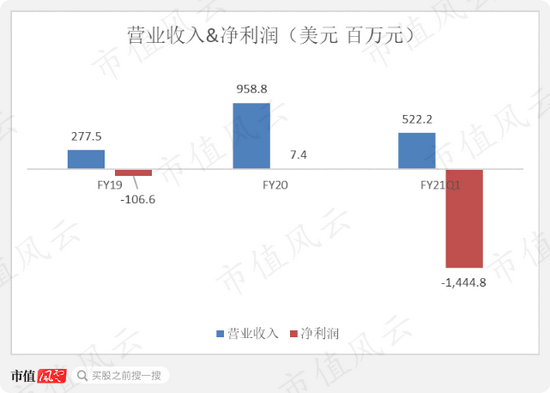

公司近年的营收增速极快。

2020年营业收入达9.6亿美元,同比增长245.5%;2021年一季度,公司实现营业收入5.2亿美元,同比增长309.6%。

2020年Robinhood同比扭亏为盈,实现盈利740万美元。

2021年一季度净亏损为14.4亿美元,主要是因为当期对可转换票据和认股权证公允价值进行调整所致。

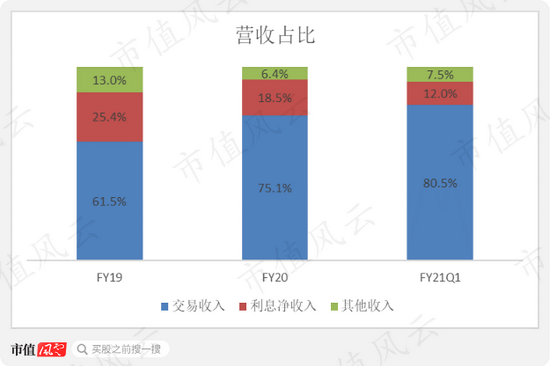

公司的营业收入主要分为三个部分,分别是交易收入、净利息收入和其他收入。

这三项收入都在这两年实现了大幅的增长,主要得益于资金账户数量的大幅增长。

与其他券商不同,Robinhood的交易收入来源并不是用户,而是做市商,或高频交易商。

公司将客户的期权、股票和加密货币订单发送给做市商来获得收入。

就股票和期权交易而言,这种收入被称为订单流收入(payment for order flow,PFOF)。

关于加密货币交易,公司收到的是交易回扣(Transaction Rebates)。

就股票而言,Robinhood收取的费用通常是基于所交易证券的报价价差的大小,也就是说,在做市场执行交易之后,公司会按照买入价和卖出价价差的一个固定百分比来收取回报。

对于期权,Robinhood的收入是根据合约数量来收取的。对于加密货币而言,公司收取的回扣是按照名义订单价值的固定百分比来计算的。

交易收入的占比增长非常明显,从2019年的61.5%飙升至2021年一季度的80.5%。这是公司最大的收入来源。

利息净收入的占比则逐年走低,从2019年的25.4%下降至2021年一季度的12.0%。

其他收入的占比在2020年下降至6.4%之后,在2021年第一季度上升至7.5%。

公司的营收结构具有较强的偏向性,交易收入的占比已经超过8成。

在交易收入中,主要包括期权交易、证券交易和加密货币交易带来的营收。2020年期权和证券的交易贡献的营收占比从58%增长到72%。

2021年一季度,加密货币贡献的营收占比从2020年的3%飙升至17%。

今年以来加密货币交易在美国市场非常火爆,不过这种狂热又能延续多久呢?

在2021年一季度公司的加密货币收入中,34%来自狗狗币的交易。没错,就是特斯拉创始人Elon Musk 天天在推特上发表情包的那个狗狗币。

对于证券经纪商来说,有几项非常重要的经营指标值得关注。其中账户数量和月活用户数此前已经讨论过了,这里就不再赘述。

这里主要分析一下Robinhood上的用户资产规模。

与平台账户数量一样,Robinhood旗下用户资产规模也在2020年实现跨越式增长:截止2020年末,用户托管资产规模达到629.8亿美元,在2021年一季度末进一步增长到809.3亿美元。

托管资产中以证券类资产为主,截止2021年一季度末总价值达670.8亿美元。2020年的资产增长速度非常快,从2019年末的117.2亿美元,增长到2020年末的529.8亿美元,翻了4倍。

2021年一季度末期权价值为20.4亿美元。虽然托管资产中,期权的总价值并不高,但是为公司贡献的营收占比是最多的。

加密货币价值近年来同样呈现出高速增长,从2019年末的4.1亿美元,增长到2021年一季度末的116.0亿美元。

用户账户中的现金资产也增长到76.5亿美元。

四、 令人诟病的订单流收入,SEC表示将重新审查交易规则

前面我们说到,将订单流卖给做市商赚取回扣,是Robinhood当前最大的营收来源。

2020年,来自PFOF和交易回扣的收入占公司总收入的75%。2021年第一季度,来自PFOF和交易回扣的收入占总收入的81%。

这一占比还在不断攀升。

并且,做市商集中度非常之高。2019年,前三大做市商贡献的营收占比达54%,2020年达到了62%。2021年一季度,前四大做市商贡献的营收占比为59%。

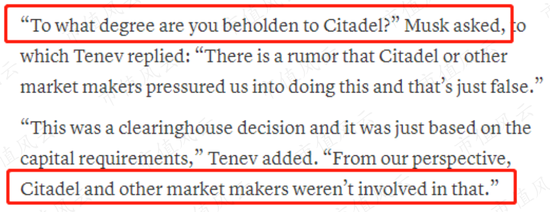

其中,Citadel Securities一直是公司最大的营收来源,2021年一季度为27%。

鉴于Citadel是公司的第一大收入来源,此前发生Robinhood限制用户进行Gamestop等股票交易的时候(即拔网线事件),Elon Musk还问Robinhood创始人Vlad Tenev:Citadel在事件中起到了多大的推动作用。

Tenev则表示,这主要是清算所的决定,与Citadel无关。

(来源:CNBC)

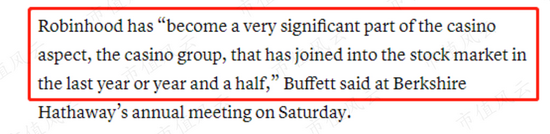

靠卖订单流获取收入一直争议不断,巴菲特在评价Robinhood的时候还称其“运作模式像赌场”。

(来源:CNBC)

Robinhood自己也表示,由于公司的部分竞争对手要么不从事PFOF,要么从PFOF中获得的收入百分比低于Robinhood,所以任何对于PFOF的强监管都可能对公司业绩产生较大的影响。

而且,SEC于6月11日发布的监管议程还表示将重新探讨PFOF相关的规定。

SEC的主席Gary Gensler也公开表示,是时候对富有争议的PFOF进行一些调整了。

(来源:Financial Times)

有史以来,金融行业都是受到强监管的一个行业,监管政策的任何收紧对于从业者而言都是一记重拳,特别是对于像Robinhood这种收入来源单一的公司,受到的影响肯定会更大。

五、 诉讼缠身,负重的IPO

自2019年以来,Robinhood就诉讼不断,2020年法律和解费用就高达1.1亿美元,2021年一季度则为4216万美元。

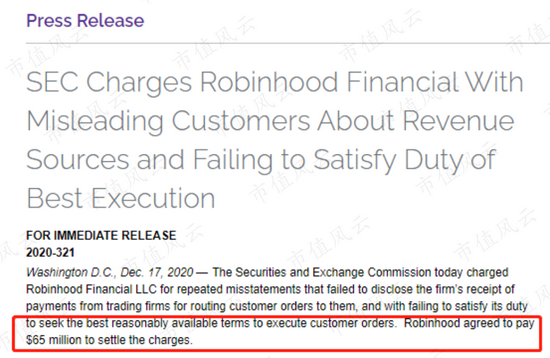

去年12月,SEC指控Robinhood未能给用户提供最佳交易价格,SEC同意支付6500万美元进行和解。

(来源:SEC)

今年6月30日晚间,美国金融业监管局(FINRA)发布公告称,由于自2016年9月以来,公司向用户传达了虚假和误导性信息,将对Robinhood处以总计7000万美元的罚款。

(来源:FINRA)

诉讼的重锤还远未停下。

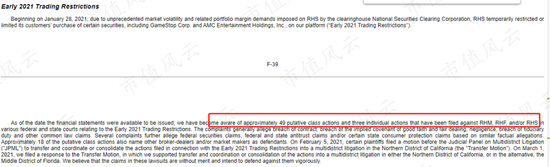

公司在招股书中表示,针对2021年初限制交易相关的事件,目前在各个联邦和州法院中总计还有49起集体诉讼和3起个人诉讼。

这部分诉讼尚在解决过程中。

六、 经调整EBITDA已经转正

前面说到,2021年一季度公司净亏损幅度大幅扩大的主要原因是因为可转换票据和认股权证公允价值变动所致。

如果将当期一次性事项包括股票薪酬进行调整的话,经调整EBITDA已经在2020年转正。

2020年,经调整EBITDA为1.5亿美元,2021年一季度经调整EBITDA为1.1亿美元。

结语

Robinhood的营收来源过于集中,并且SEC表示将对出售订单流收入这一模式进行重新审查。

换句话说,可能要改规则了,公司的经营自然面临较大影响。

如果打着为广大中小投资者着想的旗帜,行蝇营狗苟之事,那么不仅遭到了行业监管的重锤,用户也会弃之而去。

“使金融平民化”,这一使命又将何去何从?

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 关键时刻捅散户一刀的“散户代言人”罗宾汉 IPO时迎来了散户的无情大反攻2021-07-12

- 天鹅到家IPO隐忧:月嫂高抽成仍巨亏 员工未足额缴纳五险一金2021-07-12

- 华联瓷业“扮靓”财报急上市:关联交易复杂 业绩增速异常 不实报关及欠缴社保等历史问题或成“绊脚石”2021-07-11

- A股IPO:融资额创近十年同期新高 过会率近90%IPO申报为何降温?2021-07-10

- 巨一科技IPO:股权转(受)让/专利授权 互惠互利还是利益输送2021-07-09

- 三问家居携“口罩红利”再次冲击IPO 主打原创设计研发费用却不足1%2021-07-09

- 最新推荐

- 1关键时刻捅散户一刀的“散户代言人”罗宾汉 IPO时迎来了散户的无情大反攻

- 2天鹅到家IPO隐忧:月嫂高抽成仍巨亏 员工未足额缴纳五险一金

- 3华联瓷业“扮靓”财报急上市:关联交易复杂 业绩增速异常 不实报关及欠缴社保等历史问题或成“绊脚石”

- 4A股IPO:融资额创近十年同期新高 过会率近90%IPO申报为何降温?

- 5巨一科技IPO:股权转(受)让/专利授权 互惠互利还是利益输送

- 6三问家居携“口罩红利”再次冲击IPO 主打原创设计研发费用却不足1%

- 7创业板IPO第二套标准实践案例来了 创业板上市标准包容性增强

- 8“衡水中学”上市 最牛高中1年学费6万8 成清华、北大收割机

- 9明月镜片IPO:产品营收结构疑存隐患 销售暴利难掩研发之殇

- 关键时刻捅散户一刀的“散户代言人”罗宾汉 IPO时迎来了散户的无情大反攻

- 天鹅到家IPO隐忧:月嫂高抽成仍巨亏 员工未足额缴纳五险一金

- 华联瓷业“扮靓”财报急上市:关联交易复杂 业绩增速异常 不实报关及欠缴社保等历史问题或成“绊脚石”

- A股IPO:融资额创近十年同期新高 过会率近90%IPO申报为何降温?

- 巨一科技IPO:股权转(受)让/专利授权 互惠互利还是利益输送

- 三问家居携“口罩红利”再次冲击IPO 主打原创设计研发费用却不足1%

- 创业板IPO第二套标准实践案例来了 创业板上市标准包容性增强

- “衡水中学”上市 最牛高中1年学费6万8 成清华、北大收割机

- 明月镜片IPO:产品营收结构疑存隐患 销售暴利难掩研发之殇

- 中小银行踊跃申请IPO 多种方式融资补充资金