摘要:2020年,我国多层次资本市场改革全面启航,注册制等多重利好直接促成了一个“IPO大年”。数据显示,2020年A股合计完成IPO首发的企业共有396家,合计募资4699.63亿元,这个规模均高出2018年和2019年的上市企业数量和募资规模之和,但各个省份在资本市场的表现则呈现出了较大的差异。

就IPO项目数量来看,浙江、江苏、广东(含深圳)三省份属于“A股上市大户”,去年均有超过60家企业完成首发募资,合计占比近50%;募资规模来看,上海、北京这两个金融大都市则具备碾压性优势,募资规模排名前5的省市IPO募资合计超过了全国IPO募资规模的75%。

俗语有云,一方水土养育一方人,不同地区为其上市公司提供了不同的资源禀赋,不同行业的估值也有较大的差距。数据显示,京沪两地上市公司数量并不占优,但整体市值均超万亿,远超其他省份。有受访的券商投行负责人表示,上市公司估值的差异与所处的行业结构相关,一般来说,高新产业(135.030,-2.67, -1.94%)的市盈率更高,传统制造业市盈率相对偏低。上海、北京地区的新上市公司市值整体较高,与行业结构、行业地位有强正相关关系。

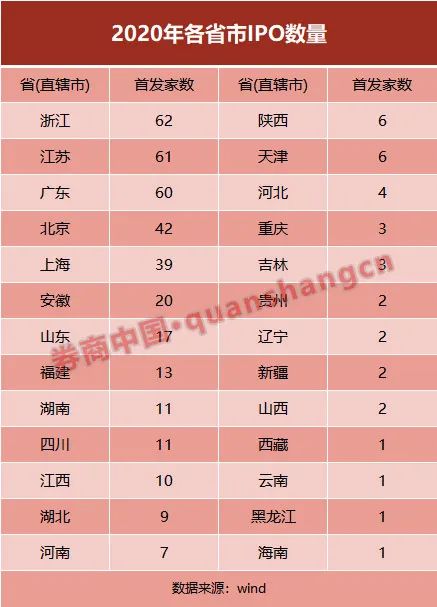

江浙粤分别有超60家企业完成IPO

2020年A股合计完成IPO首发的企业共有396家,分布在26个省市,上市数量较2019年的203家多出95.07%,甚至比2018年和2019年的IPO企业之和308家还要多出88家。

就各省份的表现来看,浙江、江苏、广东3个省份分别有超过60(含60)家企业于2020年完成上市,北京、上海两地分别有42家、39家企业完成上市。这5个省市合计264家企业于去年完成上市,占比约为67%。值得一提的是,广东省数据包含深圳市的IPO企业。

此外,安徽省、山东省、福建、湖南、四川、江西等省份均有超过10个(含10)IPO项目完成上市。

梳理发现,IPO数量比较多的企业大都集中在东部沿海省份以及经济较为发达地区,西部地区的IPO项目数量较少。其中,广西、内蒙古、甘肃、宁夏等4省份和自治区2020年份无IPO项目完成上市,新疆、西藏、黑龙江、海南地区2020年均完成了1个IPO项目。

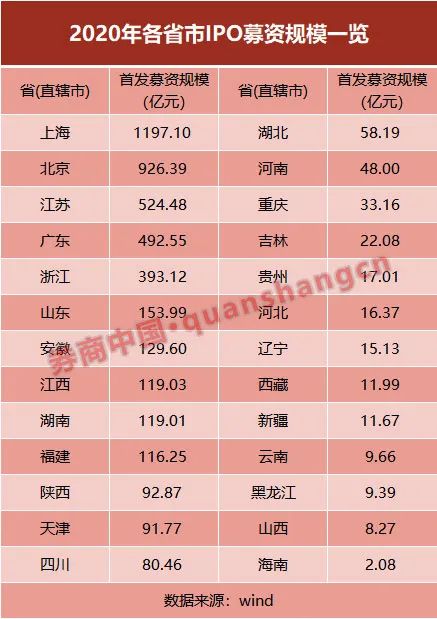

IPO募资规模前5名占75%份额

就募资规模来看,4699.63亿元的首发募资规模较2019年多85.57%,也超过了2018年和2019年IPO募资的总和。

就各省市表现来看,上海、北京两地虽然上市公司数量并不占绝对优势,但首发募资规模却具有“压倒性”优势。其中,上海以1197.10亿元的募资规模高居第一,北京市以926.39亿元的规模位居第二。

江苏、广东、浙江三省的募资规模均超300亿元,分别为524.48亿、492.55亿、393.12亿元。募资规模排名前五的省市合计IPO募资超过了全国IPO募资规模的75%。

除了“颗粒无收”的省份外,欠发达地区不仅上市IPO项目数量少,首发募资规模普遍较小,比如去年全国IPO项目的募资均值为11.87亿元,但海南省去年上市的1家企业为葫芦娃(23.630, -0.52,-2.15%)药业,首发募资2.08亿元,差距可见一斑。

值得一提的是,去年山西省接连上市了两家上市公司,终结了5年零IPO的纪录,山西壶化集团和华翔集团先后于去年9月份完成上市,募资额均超4亿元。

京沪两地新股市值均超万亿

上市公司市值代表了一家公司在资本市场上的投资者认可度,高估值的企业通常意味着资本市场对其未来发展前景的期待和展望。

证券时报·券商中国记者梳理了这396家公司在2020年末的总市值情况。就地区表现来看,上海、北京两地新上市公司的总市值均超过一万亿元,其中上海地区新股总市值为1.41万亿,北京地区新股总市值1.31万亿元。

江苏、浙江、广东三省的新股总市值均超过5000亿元,山东、湖南、福建、四川、安徽、江西等省份的新股总市值均超千亿。

为何上海地区的上市公司的数量并不占优势,但市值高居各省份前列?Wind数据显示,至2020年12月31日,新股市值排名前4的企业均归属上海、北京两地。

其中,去年10月份上市的金龙鱼(145.000, 5.87, 4.22%)作为食品饮料行业的细分龙头,至2020年末的总市值达到5872.67亿元,市值高居榜首,该企业注册地在上海,一家企业占据上海新股市值42%的份额;去年7月份登陆科创板的半导体企业中芯国际(61.590, 2.36, 3.98%)一直都备受资本市场关注,至2020年末总市值为2191.77亿元,位居2020年新股市值第4名。

京沪高铁(5.570, -0.02, -0.36%)和中金公司(71.180, -1.77, -2.43%)作为两家注册地在北京的企业,2020年年末总市值均超过2500亿元,位居第二、第三名,它们分别是交通运输和证券行业的优质企业。

市值与行业结构正相关

各个地区不同的资源禀赋,提供了不同的企业基因,企业所处的行业属性与上市公司的市值紧密相关。

就行业分布来看,这396家上市公司中有82家都分属资本货物行业(WIND二级行业,下同),有66家企业属于材料Ⅱ行业,另有56家企业属于技术硬件与设备行业。此外,有35家企业归属于制药和生物科技行业,还有28家企业归属于软件与服务业,24家归属于半导体行业。

上市公司大户浙江、江苏、广东三省均有10多家资本货物类企业去年完成上市,同时,浙江、江苏两省均有超10家材料Ⅱ企业完成上市,多为轻工制造、电气设备、化学制造等企业;此外,广东地区有21家技术硬件与设备企业去年完成上市,江苏亦有10家该类别企业完成上市。

有投行业务排名前列的券商投行负责人分析认为,一般来说,制造业的估值和高新产业相比肯定有较大差距,上市公司市值的差异与所处的行业结构相关,比如,上海地区IPO企业以生物制药类企业和半导体芯片企业为主,所以整体市值水平偏高。

另有头部券商投行负责人认为,各公司市值的差异也可能与所处上市板块相关,上海地区有相当部分IPO企业登陆科创板,而科创板的市盈率明显偏高;浙江、江苏、广东等地的企业可能多数还是相对传统的制造业企业,市盈率较低,所以在同等净利润情况下,估值相差较大。

IPO储备项目数量超3000家,江浙粤等7省市“瓜分”逾六成

IPO完成情况代表过去的成绩,而各省市的储备项目则一定程度上说明了其在资本市场上驰骋的后劲力量。证券时报·券商中国记者据wind梳理,至2021年1月4日,当前拟登陆A股(含主板、科创板、中小板、创业板)的企业数量有3081家(不包含终止审查、不予注册、终止注册项目)。

就各省市储备项目来看,江苏、浙江、广东、北京、上海、深圳、山东等7个省市储备项目数量均超过100家。其中,江苏省以401个储备项目的数量居于榜首,浙江、广东、北京三地储备项目数量均超300家,上海市储备项目数量有297家。这7个省市合计储备项目超过2000家,占全国IPO储备项目的比例达到66%。

据上文中统计的IPO数量可看出,IPO上市企业数量更占优势的地区,所储备的IPO申报项目规模也更大。

每个IPO项目从申报到完成上市的过程中,保荐机构都发挥着至关重要的作用。而就保荐机构储备项目这个维度来看,目前有11家券商储备项目数量超百家,其中中信证券(30.060, 0.31, 1.04%)目前有227个储备项目,中信建投(43.590, -0.77, -1.74%)证券、海通证券(12.930, 0.07, 0.54%)、华泰联合证券、国泰君安(17.680, -0.07, -0.39%)等券商的储备项目数量超过150个,去年内完成迁址的民生证券IPO储备项目数量有142个。

IPO项目和保荐机构的关系可谓一衣带水,占据“天时地利”的券商拿到当地项目的概率更大。比如,安徽省的89个储备项目中,有36个项目由安徽国资委控股的国元证券(8.840, -0.07, -0.79%)来保荐承销,占比达4成;江苏省的400余个储备项目中,有62家归江苏国资券商华泰联合证券保荐承销,有35家归苏州国资券商东吴证券(9.660, -0.14, -1.43%)保荐承销,此外,作为民营经济富庶之地,优质企业数量居多,国泰君安证券、海通证券、中信证券、中信建投证券均在江苏省储备了超20个项目。

因此,各家保荐机构都想方设法争抢好项目,有券商为了“抢”到更多优质项目,甚至不惜“迁址”来加强与当地企业的联系。比如民生证券2020年完成了增资引战以及注册地搬迁,其注册地搬迁的主要内因是为了围绕优势投行业务和相应的战略客户服务更好开展业务。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

- 2020年IPO省市大排名:浙苏粤包揽近5成份额 京沪新股市值超万亿2021-01-09

- 2020年IPO省市大排名:浙苏粤包揽近5成份额 京沪新股市值超万亿2021-01-09

- 中粮工科创业板IPO过会 会上被问未决诉讼的会计处理是否合规2021-01-08

- 中环海陆“热衷”对赌 与10多位投资者赌来赌去 连保荐机构民生证券都不放过2021-01-08

- 浩通科技前后申报稿隐藏重重“玄机”2021-01-08

- 皓元医药IPO笼专利侵权风险 子公司买比卖估值增380倍2021-01-07

- 最新推荐

- 2020年IPO省市大排名:浙苏粤包揽近5成份额 京沪新股市值超万亿

- 2020年IPO省市大排名:浙苏粤包揽近5成份额 京沪新股市值超万亿

- 中粮工科创业板IPO过会 会上被问未决诉讼的会计处理是否合规

- 中环海陆“热衷”对赌 与10多位投资者赌来赌去 连保荐机构民生证券都不放过

- 浩通科技前后申报稿隐藏重重“玄机”

- 皓元医药IPO笼专利侵权风险 子公司买比卖估值增380倍

- 上市审议会4过4 创业板IPO迎2021年“开门红”!

- 距逾1700万收购仅两年 嘉亨家化报告期内蹊跷注销孙公司

- 2020年上市新股IPO募资总额达4700亿元 创10年新高

- 海天水务过会背后:旗下最大自来水厂将被抛售 公司内控问题频发、被指轻视业务