摘要:2021年1月8日,上海皓元医药股份有限公司(以下简称“皓元医药”)首发上会,保荐机构为民生证券。皓元医药拟于上交所科创板上市,计划公开发行股票不超过1860万股,拟募集资金6.50亿元,分别用于皓元医药上海研发中心升级建设项目、安徽皓元生物医药研发中心建设项目、安徽皓元年产121.095吨医药原料药及中间体建设项目(一期)、补充流动资金。

2020年11月9日,皓元医药科创板IPO遭暂缓审议。此番,是皓元医药第二次上会。

2017年至2020年1-6月,皓元医药实现营业收入分别为1.74亿元、3.00亿元、4.09亿元、2.49亿元,实现归属于母公司所有者的净利润分别为1500.69万元、1841.42万元、7342.96万元、4518.85万元,经营活动产生的现金流量净额分别为1062.91万元、2842.76万元、5707.12万元、677.48万元,销售商品、提供劳务收到的现金分别为1.97亿元、2.99亿元、4.29亿元、2.45亿元。

2017年、2019年和2020年上半年,皓元医药经营活动产生的现金流量净额与同期净利润不匹配。

2017年至2020年6月30日,皓元医药总资产分别为1.92亿元、3.04亿元、5.42亿元、6.28亿元,总负债分别为7694.01万元、1.27亿元、1.43亿元、1.78亿元。报告期内,公司资产负债率分别为40.14%、41.65%、26.31%和28.44%。

2020年上半年,短期借款金额5290.00万元,高于同期净利润4518.85万元。报告期内,公司短期借款余额分别为2000.00万元、3820.00万元、2400.00万元和5290.00万元。

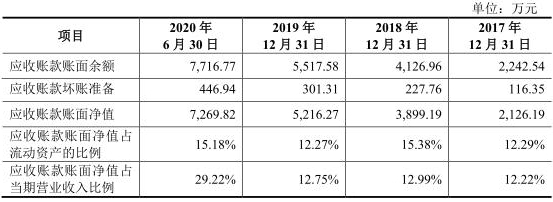

2017年至2020年6月30日,皓元医药应收账款账面余额分别为2242.54万元、4126.96万元、5517.58万元、7716.77万元,应收账款账面净值分别为2126.19万元、3899.19万元、5216.27万元和7269.82万元,占当期营业收入的比重分别为12.22%、12.99%、12.75%和29.22%。报告期内,可比上市公司应收账款周转率均值分别为5.43、6.27、5.66和3.20,皓元医药同期应收账款周转率分别为7.41、9.96、8.97和3.98,高于行业平均水平。

报告期内,皓元医药存货金额分别为9262.18万元、1.19亿元、1.50亿元和1.73亿元,占公司资产总额的比例分别为48.32%、39.13%、27.65%和27.64%,占公司流动资产的比例分别为53.55%、46.99%和35.29%和36.20%。报告期内,可比上市公司存货周转率均值分别为2.01、2.13、2.08和0.93,皓元医药同期存货周转率分别为1.26、1.37、1.30和0.68,公司存货周转率低于同行业可比上市公司。

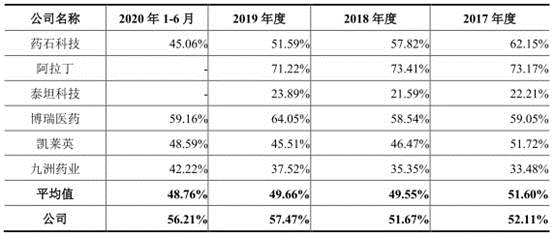

2017年至2020年1-6月,皓元医药主营业务毛利率分别为52.11%、51.67%、57.47%和56.21%,同行业可比上市公司毛利率均值分别为51.60%、49.55%、49.66%、48.76%。公司毛利率略高于同行业上市公司平均水平。

报告期内,皓元医药销售费用分别为1856.44万元、3225.02万元、4714.24万元、2473.64万元。公司销售费用率分别为10.67%、10.74%、11.53%、9.94%,远高于同行业可比上市公司平均销售费用率4.05%、3.32%、3.10%、2.69%,在可比上市公司中最高。

“公司销售费用较高,具有合理性。”皓元医药对中国经济网记者表示。皓元医药称,公司的销售费用率高于同行业平均水平,主要原因一方面是公司分子砌块和工具化合物业务面向客户群体众多,订单处理量大,需要较多的销售人员,职工薪酬金额和占比较大;另一方面,公司在Google、Baidu等知名互联网平台进行分子砌块和工具化合物产品的线上推广,线上推广的模式也导致销售费用率高于同行业平均水平。

2020年11月9日,皓元医药首次上会,其间公司分子砌块和工具化合物部分产品涉及第三方专利等问题引起上市委关注,公司因此被出具暂缓审议意见。

上交所在审核问询函中曾询问皓元医药是否存在专利侵权风险等专利相关情况。皓元医药称,公司工具化合物的销售主要面向制药厂商、科研单位及院校等,作为其进行科学研究以及药证申报使用,且单个产品的重量多以微克、毫克、克为单位。公司在售的工具化合物中,虽然部分产品存在第三方专利权,但由于适用“安全港条款”规定的,公司制造、销售存在第三方专利权的工具化合物不属于侵犯专利权的情况。

皓元医药存在一位股东所持有的股权全部被冻结的情况,而被冻结的原因是因为涉嫌集资诈骗。皓元医药在对中国经济网的回复中表示:“新余诚众棠仅持有公司2.6578%的股份,该等股份被冻结不会对公司控制权的稳定性产生重大不利影响。”

根据《杭州市公安局拱墅区分局协助冻结/解除冻结财产通知书》(杭公拱冻财/解冻财字[2019]JC136号),由于新余诚众棠主要有限合伙人实际控制人韦杰控制的金诚财富集团有限公司涉嫌集资诈骗、非法吸收公众存款被立案调查,新余诚众棠持有的皓元医药148.149万股股份(占股份总数的2.66%)被冻结,冻结时间自2019年8月21日起至2021年8月20日。

2017年至2020年1-6月,山东邹平大展新材料有限公司(以下称“山东大展”)一直是皓元医药的第一大供应商,为公司相关中间体提供加工服务。山东大展曾被列为失信被执行人,主要系借款互保造成的违约。

皓元医药表示,山东大展涉及的金融借款纠纷案于2018年开始,因涉案金额较大,为避免山东大展潜在的被查封、财产处置等风险,公司采取了降低采购金额、采购比例,寻找新的外协厂、储备替代外协产能等多项措施,避免造成对公司的不利影响。

除了对皓元医药供应商山东大展的质疑外,还有两家公司成立不久就成了公司大供应商,也遭到科创板上市委问询,要求公司说明皓元医药于杭州灵运以及安徽实特成立不久便与其发生采购交易或签订医药中间体采购合同的合理性。

根据招股说明书,皓元医药与2018年第二大供应商杭州灵运医药科技有限公司采购交易金额为1114.46万元,皓元医药与安徽实特医药科技有限公司于2019年11月11日签订675万元医药中间体的采购合同,根据公开资料显示,杭州灵运医药科技有限公司和安徽实特医药科技有限公司分别成立于2018年1月和2019年9月。

据21世纪经济报道报道,安徽实特医药科技有限公司(以下简称“安徽实特”)与皓元医药子公司注册地址重合。安徽实特成立于2019年9月2日,注册资本500万,注册地址为“安徽省马鞍山市慈湖高新区霍里山大道北段1669号3栋”,而皓元医药全资孙公司安徽乐研生物医药科技有限公司注册地址也在“安徽省马鞍山市慈湖高新区霍里山大道北段1669号3栋”。皓元医药全资子公司安徽皓元药业有限公司(以下简称“安徽皓元”)的注册地址为“安徽省马鞍山市慈湖高新区霍里山大道北段1669号2栋”,与前两家公司住所相邻。

据企业观察网报道,2013年4月22日,皓元医药与薛吉军签定《股权转让协议》,以83万元的注册资本价格将持有的甘肃皓天83%的股权转让给薛吉军,估值约为100万元。到了2019年5月7日,皓元医药又与甘肃皓天签订了《增资协议》及《补充协议》,以4999.9987万元的价格认购甘肃皓天新增注册资本135.14万元,获得甘肃皓天13.18%的股权,投后估值达到3.8亿。也就是说,皓元医药对甘肃皓天的一买一卖,从当初100万估值“贱卖”的甘肃皓天,如今身价已经到了3.80亿元。短短的6年时间,甘肃皓天估值增长了380倍。

专注小分子药物研发服务实控人拥有香港永久性居民身份证

据招股书介绍,皓元医药是一家专注于小分子药物研发服务与产业化应用的平台型高新技术企业,主要业务包括小分子药物发现领域的分子砌块和工具化合物的研发,以及小分子药物原料药、中间体的工艺开发和生产技术改进,为全球医药企业和科研机构提供从药物发现到原料药和医药中间体的规模化生产的相关产品和技术服务。

截至招股说明书签署日,安戌信息持有皓元医药43.92%股份,为公司控股股东。协荣国际持有安戌信息80%的股权,郑保富、高强分别持有协荣国际50%的股权。郑保富、高强通过协荣国际控制安戌信息,并通过安戌信息支配皓元医药43.92%的表决权。2015年9月22日,郑保富、高强签署《一致行动协议书》,两人在重大决策上保持一致行动。

郑保富、高强系皓元医药的实际控制人。同时,郑保富、高强均系皓元医药创始人,报告期内,郑保富一直担任公司董事长、总经理,高强一直担任公司董事、副总经理职务,两人共同负责公司业务发展方向、市场开拓及实际经营决策等重要事项。郑保富、高强能够实际支配相应股权比例的表决权,能够对公司股东大会的决议产生重大影响;对公司董事、高级管理人员的任命以及公司的经营决策构成重大影响。

郑保富之妻刘怡姗为上海臣骁、上海臣迈执行事务合伙人并分别持有上海臣骁、上海臣迈16.61%、4.50%财产份额,高强之妻刘艳持有上海臣骁16.39%财产份额,刘怡姗、刘艳、上海臣骁、上海臣迈系皓元医药实际控制人的一致行动人。李硕梁持有宁波臣曦10.10%的财产份额并担任执行事务合伙人,2018年6月6日,李硕梁与郑保富、高强签订《一致行动协议书》,李硕梁、宁波臣曦为皓元医药实际控制人的一致行动人。

郑保富,1979年10月出生,中国国籍,持有香港特别行政区永久性居民身份证,博士研究生学历。2001年7月毕业于南开大学化学系,获得理学学士学位;2005年12月毕业于香港大学化学系,获得博士学位。2006年9月创办上海皓元化学科技有限公司,自公司成立来历任执行董事、董事长、总经理职务;2015年12月至今,担任公司董事长、总经理职务。

高强,1973年11月出生,中国国籍,持有香港特别行政区永久性居民身份证,博士研究生学历。1999年7月毕业于兰州大学化学化工学院,获得理学硕士学位;2004年4月毕业于香港大学化学系,获得博士学位。2004年5月至2006年2月任香港大学化学系研究员;2006年9月创办上海皓元化学科技有限公司,自公司成立来历任董事、副总经理职务;2015年12月至今,担任公司董事、副总经理职务。

皓元医药拟于上交所科创板上市,计划公开发行股票不超过1860万股,拟募集资金6.50亿元,其中5000万元用于皓元医药上海研发中心升级建设项目、4000万元用于安徽皓元生物医药研发中心建设项目、5亿元用于安徽皓元年产121.095吨医药原料药及中间体建设项目(一期)、6000万元补充流动资金。

2年1期经营性现金流低于净利润

2017年至2020年1-6月,皓元医药实现营业收入分别为1.74亿元、3.00亿元、4.09亿元、2.49亿元,实现归属于母公司所有者的净利润分别为1500.69万元、1841.42万元、7342.96万元、4518.85万元。

2017年、2019年和2020年上半年,皓元医药经营活动产生的现金流量净额与同期净利润不匹配。

报告期内,公司经营活动产生的现金流量净额分别为1062.91万元、2842.76万元、5707.12万元、677.48万元。

其中,销售商品、提供劳务收到的现金分别为1.97亿元、2.99亿元、4.29亿元、2.45亿元。

2020年上半年短期借款超净利润

2017年至2020年6月30日,皓元医药总资产分别为1.92亿元、3.04亿元、5.42亿元、6.28亿元,总负债分别为7694.01万元、1.27亿元、1.43亿元、1.78亿元。

报告期内,公司资产负债率分别为40.14%、41.65%、26.31%和28.44%,高于同行业可比上市公司平均值14.81%、17.60%、23.35%、27.95%。

2020年上半年,短期借款金额5290.00万元,高于同期净利润4518.85万元。

报告期内,公司短期借款余额分别为2000.00万元、3820.00万元、2400.00万元和5290.00万元,占流动负债的比例分别为26.44%、35.60%、19.42%和29.64%,主要由保证借款构成。

据招股书,短期借款2020年6月末较2019年大幅增长,主要原因是为满足逐渐扩大的业务规模,公司向银行的借款增加;2019年末较2018年末下降37.17%,主要原因是公司在2019年偿还的借款较多;2018年末较2017年末增长91.00%,主要原因是为满足逐渐扩大的业务规模,公司向银行的借款增加。

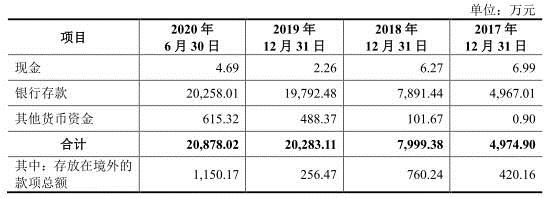

此外,报告期内,公司货币资金余额分别为4974.90万元、7999.38万元、2.03亿元和2.09亿元。

招股书称,货币资金2019年末较2018年末增长153.56%,主要系外部股权融资和经营性现金活动产生的现金流量净额增加所致;2018年末较2017年末增长60.79%,主要原因是公司在2018年收到上海臣迈企业管理中心(有限合伙)增资款2100.00万元。

2020年上半年应收账款7717万元

2017年至2020年6月30日,皓元医药应收账款账面余额分别为2242.54万元、4126.96万元、5517.58万元、7716.77万元,应收账款账面净值分别为2126.19万元、3899.19万元、5216.27万元和7269.82万元,占当期营业收入的比重分别为12.22%、12.99%、12.75%和29.22%。

报告期内,公司坏账准备占应收账款余额比例分别为5.19%、5.52%、5.46%、5.79%。

此外,报告期各期末,公司账龄一年以内的应收账款占比分别为98.75%、97.58%、98.18%、95.67%。

报告期内,可比上市公司应收账款周转率均值分别为5.43、6.27、5.66和3.20,皓元医药同期应收账款周转率分别为7.41、9.96、8.97和3.98,高于行业平均水平。

2020年上半年存货1.73亿元

2017年至2020年6月30日,皓元医药存货金额分别为9262.18万元、1.19亿元、1.50亿元和1.73亿元,占公司资产总额的比例分别为48.32%、39.13%、27.65%和27.64%,占公司流动资产的比例分别为53.55%、46.99%和35.29%和36.20%。

其中,库存商品占存货账面价值的比例保持在50%以上,是存货的主要组成部分。

报告期各期末,库存商品金额分别为5036.29万元、6615.73万元、7825.64万元、9141.54万元,占存货的比例分别为54.37%、55.53%、52.17%、52.70%,主要为可直接对外出售的分子砌块和工具化合物、中间体和原料药产品。

2017年至2019年,库存商品账面价值的复合增长率为24.05%,增长的主要原因一方面是随着公司业务规模的扩张,公司对各类产品进行主动备货以保证一定的安全库存;另一方面,由于分子砌块和工具化合物产品品类的丰富程度是此项业务竞争力的重要保障之一,报告期内公司加大了研发和生产投入,产品种类有较大幅度提升。

报告期内,可比上市公司存货周转率均值分别为2.01、2.13、2.08和0.93,皓元医药同期存货周转率分别为1.26、1.37、1.30和0.68,公司存货周转率低于同行业可比上市公司。

毛利率高于可比上市公司平均水平

2017年至2020年1-6月,皓元医药主营业务毛利率分别为52.11%、51.67%、57.47%和56.21%,2019年比2018年上升5.80%,主要原因系高毛利率的分子砌块和工具化合物产品销售收入增长较快所致。

按业务类型来看,分子砌块和工具化合物业务毛利率分别为67.71%、68.29%、70.70%、68.17%;原料药和中间体业务毛利率分别为38.44%、34.78%、38.83%、40.85%。

报告期内,同行业可比上市公司毛利率均值分别为51.60%、49.55%、49.66%、48.76%。

公司毛利率略高于同行业上市公司平均水平,主要原因是毛利率较高的分子砌块和工具化合物产品占比较高,其中工具化合物产品的毛利率又高于分子砌块。

销售费用率逆势上升远超可比上市公司平均水平

2017年至2020年1-6月,皓元医药销售费用分别为1856.44万元、3225.02万元、4714.24万元、2473.64万元。

公司销售费用主要包括职工薪酬、推广费、运输费、差旅费、办公费等。

其中,职工薪酬费用分别为779.70万元、1591.80万元、2477.87万元、1404.79万元,占销售费用的比例分别为42.00%、49.36%、52.56%、57.51%。

报告期内,销售费用中推广费分别为699.50万元、852.74万元、1164.45万元、491.15万元,占销售费用的比例分别为37.68%、26.44%、24.70%、20.11%。

报告期内,公司销售费用率分别为10.67%、10.74%、11.53%、9.94%,远高于同行业可比上市公司平均销售费用率4.05%、3.32%、3.10%、2.69%,在可比上市公司中最高。

2017年至2019年,同行业可比上市公司平均销售费用率逐年下降,而公司销售费用率逆势逐年上升。

“公司销售费用较高,具有合理性。”皓元医药对中国经济网记者表示。

皓元医药称,公司的销售费用率高于同行业平均水平,主要原因一方面是公司分子砌块和工具化合物业务面向客户群体众多,订单处理量大,需要较多的销售人员,职工薪酬金额和占比较大;另一方面,公司在Google、Baidu等知名互联网平台进行分子砌块和工具化合物产品的线上推广,线上推广的模式也导致销售费用率高于同行业平均水平。

2020年科创板上会遭暂缓审议剑指专利问题

2020年11月9日,皓元医药首次上会,其间公司分子砌块和工具化合物部分产品涉及第三方专利等问题引起上市委关注,公司因此被出具暂缓审议意见。

上交所发审委的审核意见主要有两点:

1。发行人报告期内分子砌块和工具化合物业务涉及第三方专利期内产品。发行人在招股说明书重大事项提示“一、分子砌块和工具化合物部分产品涉及第三方专利的风险提示”中认为上述行为属于各国专利法保护例外规定的不视为侵犯专利权的行为。请发行人说明不视为侵犯专利权行为的具体法律依据。请保荐人、发行人律师发表明确核查意见。

2。请发行人针对未获得授权并处于第三方专利期内的分子砌块和工具化合物产品销售予客户的情形,说明发行人是否符合《科创板首次公开发行股票注册管理办法(试行)》规定的发行条件。请保荐人、发行人律师发表明确核查意见。

上市委会议提出问询的主要问题包括三点:

1。发行人报告期内分子砌块和工具化合物业务涉及第三方专利期内产品。发行人在招股说明书重大事项提示“一、分子砌块和工具化合物部分产品涉及第三方专利的风险提示”中认为上述行为属于各国专利法保护例外规定的不视为侵犯专利权的行为。请发行人代表说明不视为侵犯专利权行为的具体法律依据。请保荐代表人发表明确意见。

2。请发行人代表:(1)说明发行人报告期内销售的未获得授权并处于第三方专利期内的分子砌块和工具化合物产品情况;(2)说明发行人前述产品出口是否符合主要境外进口国家、地区的法律法规,是否存在影响发行人业务的重大不利因素,前述认定予以支持或者已获得其他充分有效的论证依据;(3)《专利法》第六十九条第(五)款认定不视为侵犯专利权行为的前提是该等行为系“为提供行政审批所需要的信息”,请说明发行人如何监督和约束发行人客户的业务开展能符合前述规定要求;针对发行人通过内控制度保证客户符合前述规定要求的相关情况,请说明相应内控制度的具体措施,结合发行人开展相关内控、管理的数据或有效依据,说明该等具体措施是否充分有效。请保荐代表人发表明确意见。

3。请发行人代表说明针对未获得授权并处于第三方专利期内的分子砌块和工具化合物产品销售予客户的情形,说明发行人在未取得专利权人授权情况下,是否存在发生争议的风险、是否存在对发行人业务开展以及合规经营造成重大不利影响的风险;进一步说明该等业务如被认定为侵权则可能对发行人造成的影响,并对其不利结果进行测算、对发行人可能承担的法律责任进行充分说明,说明该等情形是否存在对发行人业务开展以及合规经营造成重大不利影响的风险,发行人是否依然符合《科创板首次公开发行股票注册管理办法(试行)》规定的发行条件。请保荐代表人发表明确意见。

据最新回复资料显示,上海市生物医药行业协会出具相关说明称“向科研机构和医药研发企业提供药品研发前期阶段使用的化合物产品及技术服务,供下游客户在科学研究和药品注册申报中使用,向客户的供应形式以产品销售为主,其中部分化合物产品涉及未经授权的第三方专利,系行业内的共性问题。”同时,协会也表示“皓元医药这类在生物医药细分市场领域具有贡献的企业符合国家产业发展导向,应给予必要的支持和帮助。”

借“安全港条款”回避专利风险?

据招股书,皓元医药的分子砌块和工具化合物业务存在销售部分第三方专利期内产品的情形。截至2020年6月末,皓元医药在售的工具化合物产品中涉及第三方专利期内产品数量为3230个,占公司在售的工具化合物产品数量的比例为26.84%。

此外,截至2020年9月27日,皓元医药在售的工具化合物种类约为10000种,其中自主合成的工具化合物种类约为2600种。公司经评估申请并取得授权的发明专利29项,其中工具化合物合成方法专利为11项,占发行人工具化合物产品种类比例为0.11%。

上交所在审核问询函中曾询问皓元医药是否存在专利侵权风险等专利相关情况。

上交所指出:结合同行业公司分子砌块、工具化合物种类数和相应专利的对应情况,说明公司化合物库种类数和专利数是否相匹配,相关化合物是否为专利过期失效下市场上成熟产品;发行人自身专利对应的化合物种类数及其占比;化合物库中是否存在专利期内产品,该类产品是否获得授权,是否存在专利侵权风险。

皓元医药表示,未对原研药厂等专利权人构成现实商业利益损害,根据公司工具化合物主要销售市场中国、美国、欧洲、日本等国家或地区的“安全港条款”和专利法的立法精神、相关判例,公司只要能够合理保证相关专利产品的最终用途为科学研究、药证申报使用,原则上就应当属于各国专利保护例外规定的不视为侵犯专利权的行为。

“安全港条款”是指为了减少专利保护对科学技术进步或者社会公众健康的负面影响,国内外专利法、司法判例中均存在对专利权的限制,即利用存在第三方专利的产品进行科学研究和实验(以下简称“研究免除”)以及为根据该国医药和医疗器械法律法规提供行政审批所需要的信息而进行的合理相关行为(以下简称“行政审批例外”,也称“博拉例外”),不视为侵权。

皓元医药称,公司工具化合物的销售主要面向制药厂商、科研单位及院校等,作为其进行科学研究以及药证申报使用,且单个产品的重量多以微克、毫克、克为单位。公司在售的工具化合物中,虽然部分产品存在第三方专利权,但由于适用“安全港条款”规定的,公司制造、销售存在第三方专利权的工具化合物不属于侵犯专利权的情况。

股东新余诚众棠持有的148.15万股股份被冻结

皓元医药存在一位股东所持有的股权全部被冻结的情况,而被冻结的原因是因为涉嫌集资诈骗。

截至招股说明书签署日,皓元医药共有19名股东,其中,新余诚众棠持有皓元医药2.66%的股权,位列其第十大股东。

根据《杭州市公安局拱墅区分局协助冻结/解除冻结财产通知书》(杭公拱冻财/解冻财字[2019]JC136号),由于新余诚众棠主要有限合伙人实际控制人韦杰控制的金诚财富集团有限公司涉嫌集资诈骗、非法吸收公众存款被立案调查,新余诚众棠持有的皓元医药148.149万股股份(占股份总数的2.66%)被冻结,冻结时间自2019年8月21日起至2021年8月20日。

招股书称,上述股份冻结事项在公司上市后将影响皓元医药该部分股份流通性。

皓元医药在对中国经济网的回复中表示:“新余诚众棠仅持有公司2.6578%的股份,该等股份被冻结不会对公司控制权的稳定性产生重大不利影响。”

据皓元医药介绍,新余诚众棠设立于2015年3月11日,系主要投资于新三板挂牌公司的股权投资基金,2016年12月新余诚众棠通过增资的方式取得公司股份。

2016年12月17日,公司召开2016年第六次临时股东大会,同意向含新余诚众棠在内的5名合格投资者定向发行329.22万股人民币普通股股票,每股价格为12.15元。皓元医药于2016年12月2日在全国股转中心信息披露平台上公示。

皓元医药称:“新余诚众棠有限合伙人的资金来源于其向投资者募集的资金,但因其关联企业金诚集团涉嫌非法吸收公众存款案件正在调查且尚无明确结论。公司也已配合司法机关如实反映所掌握的信息。”

第一大供应商曾被列为失信被执行人

2017年至2020年1-6月,山东大展一直是皓元医药的第一大供应商,为公司相关中间体提供加工服务。山东大展曾被列为失信被执行人,主要系借款互保造成的违约。

报告期内,公司向其采购的发生金额分别为3407.43万元、2507.57万元、2347.51万元、1408.07万元。

皓元医药向中国经济网记者介绍,山东大展为生产型企业,主要从事中间体及蜡乳液的生产、销售。山东大展为公司主要外协供应商,主要为公司相关中间体提供加工服务,拥有搪玻璃反应装置30余套,已取得安全生产标准化证书,生产项目已通过环保验收。

因山东大展为山东银冠实业有限公司向中国农业银行股份有限公司邹平县支行的金融借款提供担保,山东银冠实业有限公司及山东大展等担保方未按约定偿还借款,引发金融借款纠纷。

山东银冠实业有限公司及山东大展等担保方均未在山东省邹平市人民法院《民事判决书》的判决指定的期限内履行还款义务,经中国农业银行股份有限公司邹平县支行申请,山东省邹平市人民法院于2019年6月10日依法立案强制执行,执行的借款本金金额总计1217.67万元,山东银冠实业有限公司、邹平大展等担保方均未按期履行。2019年7月9日,山东省邹平市人民法院做出决定书,将被执行人山东银冠实业有限公司、邹平大展等担保方纳入限制高消费系统和失信被执行人名单。

2019年11月29日,经山东省邹平市人民法院《执行裁定书》裁定,因山东银冠实业有限公司等被执行人暂无全部履行债务能力,执行程序终结。山东大展依法从失信被执行人名单中移除。在此期间,山东大展为公司提供的生产加工服务未受到重大不利影响,能够正常交付相关产品。

皓元医药表示,山东大展涉及的金融借款纠纷案于2018年开始,因涉案金额较大,为避免山东大展潜在的被查封、财产处置等风险,公司采取了降低采购金额、采购比例,寻找新的外协厂、储备替代外协产能等多项措施,避免造成对公司的不利影响。

皓元医药进一步表示,为解决公司无自有规模化产能对公司原料药和中间体业务的潜在制约的风险,保证未来经营稳定和实现跨越式发展,公司已于2019年参股甘肃皓天,同时开始筹建规模化生产的工厂,公司自建的安徽皓元年产121.095吨医药原料药及中间体建设项目,目前正在有序的推进实施。

两家公司成立不久成公司大供应商

皓元医药在采访中对中国经济网记者表示:“公司拥有规范的供应商管理制度,公司的应商均为依法设立的公司,公司重视寻找专业、质量合格、信誉优良的供应商。”

然而,科创板上市委曾对公司提出过这样的问询:根据招股说明书,发行人与2018年第二大供应商杭州灵运医药科技有限公司采购交易金额为1114.46万元,发行人与安徽实特医药科技有限公司于2019年11月11日签订675万元医药中间体的采购合同,根据公开资料显示,杭州灵运医药科技有限公司和安徽实特医药科技有限公司分别成立于2018年1月和2019年9月。

科创板上市委要求公司说明皓元医药于杭州灵运以及安徽实特成立不久便与其发生采购交易或签订医药中间体采购合同的合理性。

在采访回复中,皓元医药表示:“我司自2016年开始与杭州欧内合作,由杭州欧内为我司提供中间体产品,杭州欧内系该等产品的贸易商,杭州欧内能够利用其丰富的工厂资源,为我司提供质量合格、稳定的产品。杭州欧内于2019年1月注销,其主要业务经办人员设立了贸易公司杭州灵运(即文中所述”灵运医药“),并承接了相关业务。”

关于与安徽实特的合作,皓元医药表示:“安徽实特的控股股东为上海易闻,实际控制人为周盛峰,周盛峰亦为上海步越的实际控制人。上海易闻、上海步越均为公司合作的供应商。2019年11月,公司与安徽实特签署的《产品采购合同》中的抗肿瘤药物中间体产品,系由上海步越研发合成。上海步越化工为研发型企业,主要从事抗肿瘤类和心血管类医药中间体的实验,项目已经取得环保验收。公司向安徽实特采购的抗肿瘤药物中间体产品重量较小,符合实验室量级要求。”

供应商与孙公司同地址

据21世纪经济报道报道,皓元医药2019年11月签下合同金额达到675万元的供应商——安徽实特与皓元医药子公司注册地址重合。记者实地调查了解到,安徽实特目前还未正式展业,但皓元医药却在招股说明中表示,与安徽实特的订单已“履行完毕”。

安徽实特成立于2019年9月2日,注册资本500万,注册地址为“安徽省马鞍山市慈湖高新区霍里山大道北段1669号3栋”,而皓元医药全资孙公司安徽乐研生物医药科技有限公司注册地址也在“安徽省马鞍山市慈湖高新区霍里山大道北段1669号3栋”。

皓元医药全资子公司安徽皓元的注册地址为“安徽省马鞍山市慈湖高新区霍里山大道北段1669号2栋”,与前两家公司住所相邻。

6月15日,记者实地探访了“安徽省马鞍山市慈湖高新区霍里山大道北段1669号”,该地址为一处名为“慈湖国家高新区科技企业孵化器”的产业园区,但记者通过园区工作人员查询以及实地调查发现,园区内并没有“安徽实特”这家公司。

但随后,记者从安徽皓元工作人员处了解到,安徽实特实际办公地址位于2公里外的“慈湖高新区宁马科创园”。该园区保安告诉记者,安徽实特位于园区2栋三层,但搬来时间并不长。该栋楼附近可以看到水泥等装修物料。

6月15日,安徽实特某权威负责人表示:“我们(安徽实特)去年才注册,中间来了个疫情,所有的进度都慢了,7月份应该会组建人员进场做实验,那边现在只是走了一些账,但是具体的还没有开工。因为疫情,再加上最近比较忙,马鞍山那边现在没有人,7月份应该会开工。”

子公司甘肃皓天估值存疑一买一卖增380倍

据企业观察网报道,通过比对皓元医药在新三板的招股书发现,皓元医药在买卖子公司上的操作也一度令人不解。据悉,皓元医药原持有甘肃皓天83%的股权,是甘肃皓天的控股股东。

与此同时,薛吉军作为皓元医药创始人,自2006年皓元设立时持有皓元医药13%的股权,但后来薛吉军逐渐转让了皓元医药的股权。2013年4月22日,皓元医药与薛吉军签定《股权转让协议》,以83万元的注册资本价格将持有的甘肃皓天83%的股权转让给薛吉军,估值约为100万元。

到了2019年5月7日,皓元医药又与甘肃皓天签订了《增资协议》及《补充协议》,以4999.9987万元的价格认购甘肃皓天新增注册资本135.14万元,获得甘肃皓天13.18%的股权,投后估值达到3.8亿。也就是说,皓元医药对甘肃皓天的一买一卖,从当初100万估值“贱卖”的甘肃皓天,如今身价已经到了3.80亿元。短短的6年时间,甘肃皓天估值增长了380倍。

此外,值得关注的是,甘肃皓天一直是皓元医药重要的供应商,主要为公司提供卡泊三醇、阿法骨化醇中间体等化学原料。据挂牌新三板前的公开转让说明书,甘肃皓天在2013年至2015年1-9月,也一直是皓元医药最大的供应商,分别与皓元医药签订了625.58万元、743.81万元、796.98万元的订单。

与此同时,2017年至2019年,皓元医药从甘肃皓天处的采购金额分别为284.61万元、395.75万元、832.47万元,占皓元医药原料药和中间体业务的销售收入比例分别为3.09%、2.78%和5.37%。

不过,对于该笔交易,有媒体质疑,该公司在本次招股书中隐瞒了曾控股甘肃皓天83%股权,并且以83万元转让给薛吉军的历史交易。首先,薛吉军于该公司申请新三板上市前转让13%的股权,有让利嫌疑。其次,皓元医药以83万元出售甘肃皓天83%股权之后,又以近5000万元买回12.21%股份,有向薛吉军输送利益嫌疑。

然而,在其招股书中,给出的解释是,2019年5月7日,皓元医药与甘肃皓天签订了《增资协议》及《补充协议》,皓元医药以4999.9987万元的价格认购甘肃皓天新增注册资本 135.1351 万元。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

- 皓元医药IPO笼专利侵权风险 子公司买比卖估值增380倍2021-01-07

- 上市审议会4过4 创业板IPO迎2021年“开门红”!2021-01-07

- 距逾1700万收购仅两年 嘉亨家化报告期内蹊跷注销孙公司2021-01-07

- 2020年上市新股IPO募资总额达4700亿元 创10年新高2021-01-06

- 海天水务过会背后:旗下最大自来水厂将被抛售 公司内控问题频发、被指轻视业务2021-01-06

- 柔宇科技商业化遇阻三年半累亏32亿 拟IPO募资144亿近半用于“补血”2021-01-06