摘要:近期,上海宽创国际文化科技股份有限公司(下称“宽创国际”)提交了招股说明书,拟创业板上市,公开发行不超过2127万股,占发行后总股本的比例不低于25%。IPO日报发现,宽创国际是一家“夫妻店”,曾和唯一“外部投资者”民生投资进行对赌,但是以失败告终,新上市承诺也即将到期,且存在向无资质供应商采购的状况。

向无资质供应商采购

据了解,宽创国际是数字文化展示创意服务的综合提供商,致力于为文博馆、科技馆、文旅主题馆、企业展厅、展会等项目提供策划、设计、实施和维护的系统性服务或设计单项服务。

从业务上看,宽创国际主要拥有馆厅展示创意服务、展览展示创意服务、创意设计服务等3大业务,其中2017年-2019年和2020年1-6月(下称“报告期”),馆厅展示创意服务产生的销售收入分别约为2.04亿元、2.65亿元、3.9亿元、1.39亿元,分别占当期主营业务的57.76%、68.01%、81.08%、88.19%,为公司主要的收入来源。

随着主业务的创收持续增加,报告期内,宽创国际分别实现营业收入3.53亿元、3.9亿元、4.81亿元、1.57亿元,净利润分别为3327.03万元、3550.69万元、5285.76万元、1683.16万元,业绩双双逐年增长。

需要指出的是,宽创国际主要是专注于创意设计、影视动画、多媒体集成等核心环节及质量把控,但是对于非核心业务如装饰装修等服务,公司分包给具备相应实力的第三方实施。

然而,IPO日报进一步查询发现,报告期内,宽创国际存在未经甲方认可进行分包及将工程分包给无资质供应商的情形。

报告期内,宽创国际向无资质装饰装修供应商采购的项目收入分别为8881.58万元、10353.37万元、4991.57万元、0万元,占当期营业收入的比例分别为25.18%、26.57%、10.38%、0%;当期向无资质的装饰装修供应商采购金额分别为1860.82万元、1637.53万元、119.11万元、0万元,占总采购金额的比重分别为7.95%、7.06%、0.47%、0%。

同时,报告期内,宽创国际向未经甲方认可进行分包的收入分别为6639.64万元、913.45万元、6117.06万元、0万元,占当期营业收入的比例分别为18.83%、2.34%、12.71%和0%。

对此,宽创国际表示,如果公司选择分包商不当或不能严格有效把控分包商施工质量,对分包商进行有效监督,将可能因分包商施工资质、质量引起纠纷或其他法律风险,存在被甲方追究法律责任或被主管部门处罚风险。

“夫妻店”的对赌风险

股权方面,宽创国际成立于2005年,由张东、王凯出资设立。

截至招股说明书签署日,宽创国际仅有5名股东,分别为张东(持股比例37.62%)、李丹(持股比例18.81%)、宽创投资(持股比例37.62%)、宽兴咨询(持股比例3.13%)、民生投资(持股比例2.82%)。

其中,张东与李丹为夫妻关系,且宽创投资、宽兴咨询均是夫妻二人控制的企业,因此,张东与李丹合计控制宽创国际97.18%的股权,为其控股股东及实控人。

如此高的控股权,也意味着,宽创国际是一家“夫妻店”。

除此之外,作为宽创国际唯一的“外部投资者”,民生投资还曾与公司持有人进行对赌。

2017年12月,宽创国际与民生投资、宽创投资及张东、李丹签订《投资协议》,协议约定民生投资以2268万元的增资认购价款认购公司新增股份180万股,折合每股12.6元。

2018年8月,上述宽创国际增资扩股议案被其股东大会股东通过。

事实上,民生投资入股时还与宽创国际实控人签署了对赌协议,其中包含2017年经审计净利润不低于5000万元。

然而,细观宽创国际2017年的业绩,可以明显的看出,宽创国际并未完成业绩承诺,宽创国际的实控人与这唯一“外人”民生投资对赌的结果以失败告终。

虽然对赌失败,但对赌条款没有实际履行,而是变更为张东、李丹向民生投资承诺在协议签署且投资款到位后(即2018年1月25日)3年内完成首次公开发行股票并上市交易。若未能完成,民生投资有权要求张东、李丹以现金方式收购届时民生投资持有的宽创国际全部或部分股份。

以投资款到位后3年内,即2021年1月25日前完成首次公开发行股票并上市交易来看,留给宽创国际完成承诺的时间不多了。

对此,宽创国际表示,对赌协议当事人是公司实际控制人而非发行人,可能存在触发履约条件进行现金补偿或股份回购,而导致公司实际控制人股份变动或现金支出的风险。

15次被执行人

除了上述情况之外,宽创国际还存在不少诉讼案件。

招股说明书显示,宽创国际目前100万以上未决诉讼共3起,分别是宽创国际(原告)与贵阳中医药大学(被告)的合同纠纷,上海普研建筑安装工程有限公司(原告)与宽创国际、上海张江国信安地产有限公司(被告)建设工程施工合同纠纷 ,陕西恒业建设集团有限公司(原告)与陕西建工集团有限公司、宽创国际(被告)装饰、安装及布展合同纠纷。上述3起案件的涉案金额合计为3983.03万元。

对此,宽创国际表示,公司目前未决诉讼中,公司作为原告的诉讼主要是客户拖延支付公司工程款,公司采取法律程序催收;公司作为被告的诉讼主要是因项目实施过程中的增减项调整导致公司与供应商之间对结算金额和时间产生分歧。如发生败诉或胜诉但执行难的情况,将对公司经营造成不利影响。

需要指出的是,IPO日报进一步查询还发现,宽创国际在诉讼方面的案件似乎不止上述3起。

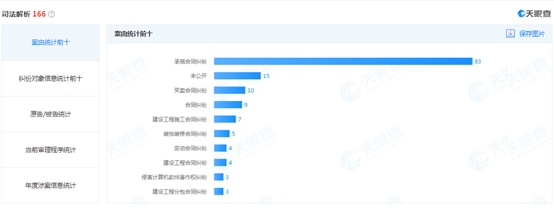

天眼查显示,宽创国际设计的司法解析共计166起,其中大多数为合同纠纷案件。

数据来源:天眼查

那么,为何宽创国际存在如此多的法律纠纷?

更需要注意的是,宽创国际还曾15次成为被执行人,其中有10次发生在其报告期内,距今最近的一次是2020年11月12日,到现在仅仅两个月的间隔。

数据来源:天眼查

那么,到底宽创国际在诉讼中为何会多次成为被执行人?

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

- 还剩4天!这家“夫妻店”实控人与民生投资的对赌要到期了 还有15次被执行人经历2021-01-22

- 信披混乱 股东弄虚作假 恒光股份经销商数量波动大2021-01-22

- 共同药业IPO:招股书信批涉不实、经营风险涉隐瞒2021-01-22

- 东鹏饮料申报IPO前突击分红 公司员工被疑控股大客户2021-01-21

- 中骏集团:物业业务管理面积超2000万平 可能分拆上市2021-01-21

- 新瀚新材IPO:董事长行贿未披露 “潇洒”分红后募资补流翻倍增至1亿元2021-01-21