摘要:近日,有着全球规模最大的PSS供应商称号的广东中图半导体科技股份有限公司(下称“中图科技”)披露了招股说明书。招股书显示,中图科技主要为LED芯片制造企业提供图形化蓝宝石衬底,公司此次冲击科创板上市拟募资10.02亿元,主要投向Mini/Micro LED用图形化衬底产业化项目、第三代半导体衬底材料工程研究中心建设项目。

招股书显示,中图科技主要为LED芯片制造企业提供图形化蓝宝石衬底,公司此次冲击科创板上市拟募资10.02亿元,主要投向Mini/Micro LED用图形化衬底产业化项目、第三代半导体衬底材料工程研究中心建设项目。

中图科技报告期内业绩波动明显,其中2019年业绩更是大幅下滑,营业收入下降24.8%、净利润下降幅度超过80.5%。进入2020年,在原材料价格大幅降低的情况下,中图科技的盈利能力仍然下滑明显。

虽然头顶PSS龙头企业的殊荣,但是中图科技的研发投入尚不如第二梯队的博蓝特,仅有四项发明专利为中图科技原始取得,另外八项发明专利则受让自关联方。而如果没有关联方的鼎力支持,中图科技恐难达到科创板的上市门槛。

01

盈利能力大幅滑坡

中图科技是一家面向蓝宝石上氮化镓(GaN on Sapphire)半导体技术的专业衬底材料供应商。

目前,中图科技的主要产品包括2-6英寸图形化蓝宝石衬底(PSS)、图形化复合材料衬底(MMS),产品主要应用于照明、显示、背光源、Mini/Micro LED、深紫外LED等领域。

衬底是LED芯片制造的核心材料。根据LEDinside预测,2020年,世界前五大厂商为三安光电、华灿光电、兆驰股份、晶元光电和乾照光电,其合计产能占比达60%。

招股书显示,中图科技已成为华灿光电、晶元光电、首尔伟傲世、兆驰股份、澳洋顺昌、乾照光电、聚灿光电等企业的主要衬底供应商。

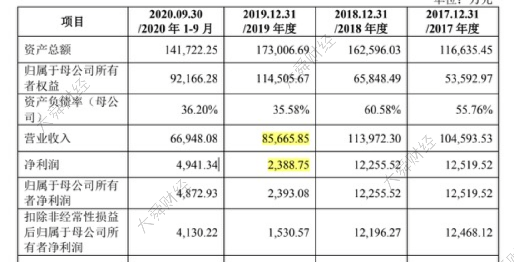

2017年度、2018年度、2019年度和2020年1-9月,中图科技的营业收入分别为10.46亿元、11.40亿元、8.57亿元、6.69亿元,归母净利润分别为1.25亿元、1.23亿元、2393.08万元和4872.93万元。

财务数据显示,2019年中图科技的业绩出现了异常波动。2019年,中图科技营业收入下滑了24.8%,但是净利润下降幅度高达80.5%。

▲中图科技财务数据

对于2019年的业绩波动,中图科技解释称,主要原因在于供需格局的转换导致2019年前三季度 LED 芯片产能出现过剩,LED 芯片企业开始去库存,导致芯片价格降幅较大。

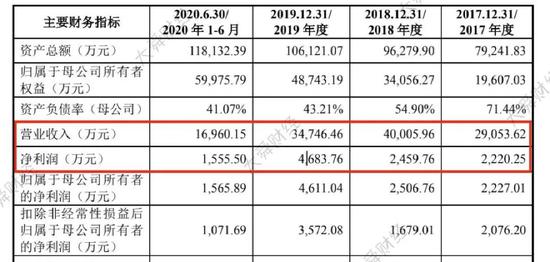

但是浏览竞争对手博蓝特的招股书,大舜财经发现,博蓝特2019年的营业收入虽然下滑了13%,但是净利润却增长了高达90%。

▲博蓝特财务数据

报告期内,中图科技的综合毛利率分别为21.84%、21.41%、9.95%和14.60%,公司2019年的毛利率降幅明显,进入2020年虽然有所回升,但仍未回归至往年的水平。

而同期博蓝特的毛利率分别是22.73%、22.81%、 31.40%和 24.38%,对比不难发现,博蓝特2019年的毛利率不仅没有下降,反而还较往年有较大增长,且2020年的毛利率也较往年有所增加。

“2019 年四季度至今,随着部分芯片厂去库存基本结束,部分厂商甚至关停芯片产能,LED 芯片行业供给端良性调整到位,需求端 Mini LED、深紫外 LED、高端背光及高端照明等新应用领域持续放量,推动 LED 芯片需求开始稳步回升。”中图科技在招股书中解释称。

但是,中图科技2020年的业绩仍然没有回升,且盈利能力下滑明显。身处同一行业、主营业务相同的中图科技为何净利润下滑明显?

大舜财经就上述问题向中图科技发送了采访提纲,但是截至发稿并未给予回复。

02

科创属性靠关联方专利“充数”

虽然贵为全球规模最大的PSS供应商,但是中图科技在研发费用的投入上尚不如位列第二梯队的博蓝特。

数据显示,中图科技的研发费用率分别为3.15%、3.76%、3.99%、3.75%;而同行公司博蓝特的研发费用率则分别为3.73%、4.12%、7.21%、7.03%。

▲研发费用率数据对比

而相比同行业其他公司,中图科技的研发费用率也低于行业均值。在研发费用上不舍得投入的中图科技科创属性也明显不足。

中图科技在招股说明书披露,公司已获授权专利35项,其中发明专利11项, 实用新型23项,外观设计1项。

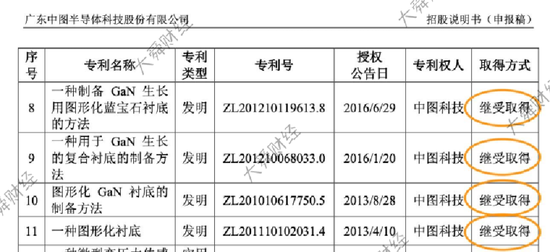

但是,大舜财经梳理发现,共计11项发明专利中,仅有4项发明专利为中图科技原始取得,4项发明专利中有3项原始取得时间全部集中在2020年。

▲中图科技仅有四项发明专利为原始取得

▲中图科技继受取得了7项发明专利

其中一项发明专利的取得时间是在2020年12月份,也就是说2020年10月份开启上市辅导时,中图科技原始取得的发明专利只有3项。

如果按照科创属性评价标准一的要求,公司形成主营业务收入的发明专利应不少于5项。从中图科技自身原始取得的专利来说,其尚不能满足要求。

中图科技披露的专利列表显示,11项发明专利中共计有7项专利来自继受取得。披露显示,2018年1月,出于公司生产经营需要,公司与中镓科技签订了《专利实施许可合同》,约定中镓科技将其享有专利权的专利号为ZL201110102031.4,ZL201410004051.1,ZL202110068033.0,ZL201520162543.3的四项专利无偿许可给公司使用。

2020年12月,为进一步减少持续关联交易,增强公司的独立性,中图科技与中镓科技签署了《专利权转让合同》,从中镓科技无偿受让了包括前述4项专利在内的8项中镓科技拥有的专利。

除了专利依靠中镓科技外,中图科技还从中镓科技租赁匀胶机、显影机、自动光学缺陷检查分类机、显微镜等生产和检测设备的情况。报告期初,公司在租的设备为44台;截至2020年9月30日,公司在租的设备为25台。

中图科技的招股书披露,公司同时还符合科创属性评价标准二的要求“作为主要参与单位或者核心技术人员作为主要参与人员,获得国家自然科学奖、国家科技进步奖、国家技术发明奖,并将相关技术运用于公司主营业务。”

进一步梳理发现,在2018年获得的国家技术发明奖二等奖,位居主要完成人第一位的为北京大学沈波教授,中图科技董事长、总经理康凯则为项目第二完成人,作为关联方的中镓科技监事的童玉珍也参与其中。

而中镓科技实际上是中图科技的控股股东、实际控制人陈健民控制的企业,其间接持有中镓科技78.65%的股权。

如果没有了中镓科技的鼎力支持,中图科技的研发能否支撑其业绩增长?而专利依靠关联方“接济”的中图科技,其科创属性能否受到监管部门的认可?大舜财经为您持续关注。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 从关联方受让8项专利“充数” 科创属性不足中图科技欲冲击科创板2021-04-17

- 被上交所质疑是否具备科创属性 这家公司想上科创板难了?2021-04-16

- 携程集团将香港IPO最终发售价均确定为每股268港元2021-04-16

- 全球最大加密币交易所IPO被泼冷水2021-04-16

- 英利汽车:汽零部件领军企业 核心竞争力凸显 业绩持续向好2021-04-15

- 成立半年收入为0的“兄弟公司” 海越能源竟溢价600倍收购?2021-04-15