摘要:1月21日,上交所网站发布了科创板上市委2021年第7次审议会议结果,其中福建汇川物联网技术科技股份有限公司(以下简称“汇川物联”)被暂缓审议。对于汇川物联IPO进程中出现的这一结果,《红周刊》记者并不感到意外,因为此前记者曾发表了四篇文章对其展开深入剖析(2020年9月12日发布《汇川物联专利靠“外购” 研发数据闹“乌龙” 有虚构交易嫌疑》、2020年9月19日发布《汇川物联借应收账款计提 粉饰业绩;多版本财务数据下业绩 真假难辨》、2020年12月12日刊发文章:《汇川物联将财务差错甩给联通、移动等运营商,公司性质上演“罗生门”,拿完补贴转身变脸》、2020年12月19日发布《专利事项暴露汇川物联“隐秘”,三季度净利率不降反增有异常》),在4篇文章中,记者列出了诸多疑点,虽然从公司披露的问询函答复来看,回复内容对部分疑点有所解释,但仍有太多的疑点被选择性遗忘,未能看到充分合理的解释。

图1 汇川物联被暂缓审议截图

招股书问题诸多,保荐机构恐难免责

事实上,汇川物联之所以出现多处疑点,直致被暂缓审议,与其保荐商恐怕有着莫大的关系。

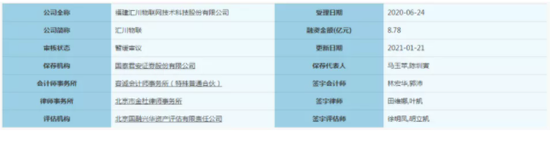

根据2020年4月3日证监会网站企业辅导信息中披露的《福建辖区(不含厦门) 首发上市辅导备案企业名单》(截至2020年3月31日)中,汇川物联的辅导券商为兴业证券(8.870, -0.03, -0.34%),然而到了2020年7月13日证监会网站再次披露企业辅导信息名单时,截至2020年6月30日,其保荐商变成了国泰君安(17.330, -0.36, -2.04%)。

《红周刊》记者进一步查询发现,根据福建证监局网站公布的《国泰君安证券股份有限公司关于福建汇川公司首次公开发行股票并上市辅导工作总结报告》介绍,汇川物联实际上是在2020年4月27日就变更了辅导券商,将其辅导机构由兴业证券变成了国泰君安。

图2 2020年4月3日证监会网站披露的信息

(截至2020年3月31日)

图3 2020年7月13日证监会网站披露的信息

(截至2020年6月30日)

IPO公司变更保荐机构本来很正常,毕竟保荐商对于IPO企业来说是十分重要的,企业可根据自己的实际情况选择合适的保荐机构无可厚非,然而问题在于,此次变更的时间点却显得有些仓促。根据公开信息显示,汇川公司于2020年6月24日向上交所申请科创板注册并获得受理,其招股书申报稿被公开披露,然而其招股书的签署日期却为2020年6月22日,这意味着,在其仅仅变更保荐商1个多月后,招股书便得以披露,这新版招股书的编写速度也着实有点太快。

要知道,一份招股书中有着诸多的内容均需要保荐机构做出尽职调查,以核实内容的真实性,再加上材料整理、招股书制作,这本身就是一个不小的工程,否则也就不需要那么高的保荐费了,然而在与国泰君安合作仅一个多月时间就突击完成了编写任务,如此短的时间,新保荐机构如何能发现项目潜在风险和保证项目申报质量呢?如此情况下,保荐机构的尽职调查完成情况是很令人担忧的,而或许是汇川物联在此次IPO上会时被暂缓审核的重要原因之一。

另外,更换保荐机构对于IPO企业来说,本身就是重大事项,对其能否上市影响甚大,作为一家拟上市公司,在报告期内更换保荐机构,其应当在招股书中就其中原因解释清楚,而汇川物联却选择了“沉默”,对于自己更换保荐机构一事只字未提,如此情况就难免令人怀疑,兴业证券作为福州本土券商,是不是在申报前夕就发现了汇川公司项目存在重大问题和重大风险而选择终止保荐呢?

事实上,在国泰君安保荐项目中,汇川物联并非首家被暂缓审议的项目,今年1月14日,同样是由国泰君安保荐的苏州林华医疗器械股份有限公司就曾被暂缓审议。据《红周刊》记者了解,2021年以来,在暂缓审议的3家IPO企业中,由国泰君安保荐的就占了2家,其中缘由,恐怕也需要国泰君安加以反思。

汇川物联IPO暂缓发行,《红周刊》早有预警

对于汇川物联被暂缓审议的原因,实际其中部分内容,在《红周刊》此前的文章中早有预警。根据上交所科创板网站披露的信息,汇川物联本次被暂缓审议原因有4个,分别为:

请发行人代表说明:

1.发行人前财务经理陈剑钗于发行人申报上市期间离职的原因,是否存在离职补偿或其他形式的补偿,以及未提供全部账户流水的原因;(2)实际控制人与其亲友往来款项中是否存在最终流入发行人客户的情况。请保荐代表人发表明确意见。

2.请发行人代表说明发行人业务实质与物联网定位是否相符,发行人公司名称使用物联网字样是否会对投资人造成误导。请保荐代表人发表明确意见。

3.请发行人代表说明申报期受让的专利与发行人的主营业务直接相关的表述是否真实、准确。请保荐代表人发表明确意见。

4.请发行人代表结合目前的行业监管政策变化,说明发行人的行业空间和市场份额是否具有稳定性,发行人是否具有直接面向市场独立持续经营的能力。请保荐代表人发表明确意见。

就汇川物联业务实质与物联网定位是否相符问题,《红周刊》记者在《汇川物联将财务差错甩给联通、移动等运营商,公司性质上演“罗生门”,拿完补贴转身变脸》一文中,就曾指出,汇川物联研发投入占比比例偏低,如果汇川物联属于软件企业,那么其是不符合科创板上市要求的。于是汇川物联将自己归类于“新一代信息技术产业”下的“物联网”公司,表示其已不适用《暂行规定》中关于软件企业的研发投入占比要求。

然而,实际情况又如何呢?《红周刊》记者根据此前发表的文章简单总结如下:

1、汇川物联对于“软件企业上规模奖励”的奖励却领到“手软”,报告期内,其有好几年都在领取软件业务收入“上规模奖励”。

2、对于只有软件企业才能申报的“支持上云补助”项目资金,汇川物联也一再领取。

3、根据福建软件行业协会网站披露的信息,2017年至2020年,汇川物联连续四年被评定为“软件企业”。

而就专利方面的问题,《红周刊》记者在《汇川物联专利靠“外购” 研发数据闹“乌龙” 有虚构交易嫌疑》和《专利事项暴露汇川物联“隐秘”,三季度净利率不降反增有异常》中均有分析,汇川物联总共就13项发明专利,其中最核心的AI远程视频测量技术相关的发明专利有11项,但这其中只有3项为其自主研发并申请取得的,剩下的所有10项发明专利却均是依靠外购取得的。根据《上海证券交易所科创板企业发行上市申报及推荐暂行规定》第四条的相关条款发行人形成主营业务收入的发明专利(含国防专利)应当在5项以上,而汇川物联形成主营业务收入的发明专利却只有3项,显然这并不满足科创板发明专利的申报资质要求的。

在上交所问询后,其在法律意见书中表示,公司与闽江学院合作双方是有签署具体研发项目合同的,且合同约定其中的“专利申请权”是归汇川物联所有的。

此后,公司给出的解释又是“未就该等专利单独签署专项的项目开发协议或专利权归属协议”。那么,双方到底是签署了协议,还是没有签署协议呢?

此外,汇川物联的13项发明专利中,有10项为外购所得,而剩余的3项发明专利,其在问询函回复中相关表格中内容的表述,其剩余的3项发明专利取得情况均为“自主研发”,研发方式则均为“独立研发”。

《红周刊》记者查询国家知识产权局中国及多国专利信息查询网站发现:

(1)“基于双光同轴实现的远程测距系统及其测距激光点定位方法”,据记者查询到的信息,前一项专利发明人中梁笃国和曹宁与中国电信上海研究院副总工及高级专家同名;而后一项专利中的发明人赖爱光,其为原福建省科协副主席、福建省光学技术研究所所长,也就是说,其也非汇川物联员工。

(2)名称为“远程测距终端、方法和系统”的专利的发明中人,有两人也不是汇川物联的员工。

那么,汇川物联上述专利所谓的“独立研发”一说似乎就有虚假陈述的嫌疑了。

而行业政策变化及独立持续经营能力问题,我们在《汇川物联借应收账款计提 粉饰业绩;多版本财务数据下业绩 真假难辨》文中也曾指出,2020年6月4日,福建省建设工程质量安全总站发布的《关于远程视频监控有关问题的答复》,内容显示,在远程视频监控系统有关标准发布之前,对原要求安装的全景成像测距摄像机不作硬性配置要求,各企业可根据自身需求采用其他高清全景摄像机替代。该《答复》的出炉意味着,汇川物联的核心产品全景成像测距摄像机不再是相关企业的必须配备的设备,作为业绩严重依赖福建省的汇川物联,核心产品有可能会被其他公司的高清全景摄像机替代。如此状况下,对于收入绝大部分来自于智能远程监测产品的汇川物联来说,未来的收入有可能出现明显波动。

而在《专利事项暴露汇川物联“隐秘”,三季度净利率不降反增有异常》文章中,《红周刊》曾预警,来自福建省三大通信运营商的主营业务收入占汇川物联主营业务收入的比例分别为 89.99%、97.18%、98.58%及97.92%;汇川物联与通信运营商的整体平均分成比例逐年降低,2018年、2019年及2020年1~6月较上期平均分成比例降低幅度分别为5.14%、2.38%及7.56%。显然汇川物联存在严重大客户依赖,其本身在经营上的独立性是明显不足的。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

- 丁点儿食品IPO:盈利能力跑输同行 关联经销商疑似无照经营2021-01-25

- 电子烟龙头雾芯科技在美上市 新型烟草概念望受关注2021-01-25

- 财达证券IPO迷局:经纪业务净佣金率能否保持2021-01-25

- 百度是大股东和大客户 禾赛科技三年多却亏2.5亿!专利诉讼拖“后腿”2021-01-24

- 汇川物联IPO被暂缓审议 保荐机构国泰君安恐难免责2021-01-23

- 还剩4天!这家“夫妻店”实控人与民生投资的对赌要到期了 还有15次被执行人经历2021-01-22